КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 3: объект бухгалтерской деятельности

|

|

|

|

ТЕМА З

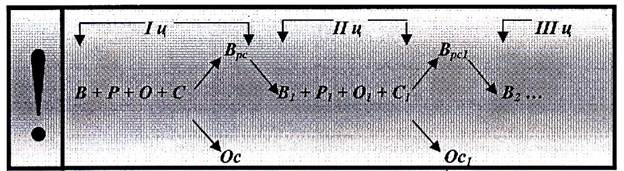

> Процес відтворення у динаміці може бути відображений як сукупність циклів, що повторюються безперервно. Кожний цикл складається з 4-х послідовних взаємопов'язаних стадій:

• В - виробництва;

• Р - розподілу;

• О - обміну;

• С - споживання.

> Остання стадія, в свою чергу, поділяється на виробниче споживання - Врс і особисте споживання Ос.

У На схемі показаний взаємозв'язок окремих стадій, а також чергування циклів відтворення.

> Кожен наступний цикл є можливим лише після того, як створена в процесі виробництва і розподілена в процесі обміну вартість буде спожита шляхом створення певних фондів і задоволення особистих і виробничих потреб. Останні являють собою відправну точку початку наступного циклу відтворення.

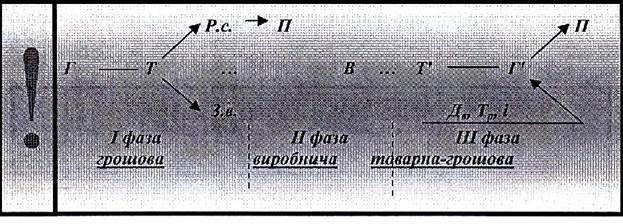

> Роль фінансів у виробництві можна показати через формулу кругообігу суспільного капіталу, яка має такий вигляд:

де: Р.с. - робоча сила; Дв - державні видатки;

П - податки; Тр - трансфертні платежі;

З.в. — засоби виробництва; С - субсидії;

і - % по державному боргу.

I фаза кругообігу капіталу відповідає підготовчий стадії процесу відтаорення. Першу фазу кругообігу ще називають грошовою і вона частково відповідає стадії С - Ос процесу відтворення.

II фаза відповідає безпосередньо стадії виробництва, коли

відбувається створення додаткової вартості - продуктивний капітал перетворюється в товарну форму. Ця фаза кругообігу називається виробничою.

III фаза кругообігу капіталу відповідає двом стадіям процесу відтворення Р-0 і частково С, коли_товарна форма Т' перетворюється в нову грошову форму Г', шляхом формування відповідних фондів грошових засобів. Ця фаза називається товарно-грошовою.

|

|

|

> Значна роль відводиться державі, яка повинна сприяти розширенню виробничого процесу. Вона організовує державне споживання (G), податкові пільги, виплачує трансферти (Тр), субсидії і проводить інші дії, які стимулюють особисте і виробниче споживання.

> Податки немовби витискаються із кругообігу. Проте, пройшовши крізь структурні ланки фінансової системи, вони знову вливаються в кругообіг але вже у вигляді G, С, Тр, і.

> При цьому отримуєм такі результати:

• Гґ= Г - просте відтворення;

• Гґ>Г - розширене відтворення;

• Гг<Г - спад (стагнація) виробництва.

2. ПРИНЦИП ПОБУДОВИ ФІНАНСОВОЇ СИСТЕМИ ТА її КЛАСИФІКАЦІЯ

> Фінансова система України виникла із здобуттям країною незалежності і відразу відчула на собі всю жорстокість і безкомпромісність міжнародної фінансової системи. Раціональна організація фінансової системи

- дуже важлива і складна задача, від рішення якої в значній мірі залежить ефективність всієї економіки та рівня життя населення.

> Розглядати фінансову систему будемо у двох аспектах: за внутрішньою структурою та організаційною (управлінською) структурою.

> За внутрішньою структурою фінансова система являє собою сукупність відносно відокремлених взаємопов'язаних сфер і ланок фінансових відносин, які відображають специфічні форми й методи обміну, розподілу, споживання і перерозподілу ВВП.

> Внутрішня структура фінансової системи відображає об'єктивну сукупність фінансових відносин і є загальною для більшості розвинених країн.

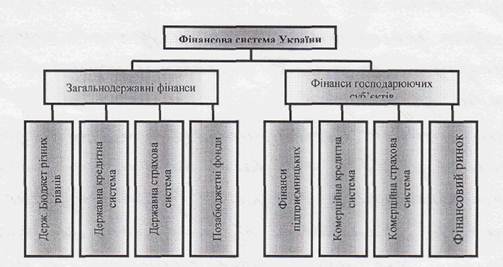

> В Україні згідно внутрішньої структури функціонує єдина комплексна фінансова система. В межах кожної з названих сфер, у відповідності з роллю суб'єкта в суспільному виробництві, виділяють окремі ланки (див. схему), що групуються у розгалужену схему.

> Ланка " Державних бюджетів" на сьогодні є найрозвинутішою.

|

|

|

> До складу ланки "Державна кредитна система" входить та частина фінансових ресурсів, яка передана населенням із власних доходів у розпорядження держави.

> Ланка "Державна страхова система" розвивається в напрямку вдосконалення забезпечення захисту від різних негативних наслідків суб'єктів господарювання і населення.

> Ланка "Позабюджетні фонди" місцевих Рад потребує наукове обгрунтування їхньої величини у ВВП, у фінансових ресурсах держави.

Рис. 3.1. Схема внутрішньої будови фінансової системи

> Найменш методично і науково розроблена підсистема "Фінанси господарюючих суб'єктів". Прийняття законів України про підприємництво та про господарчі товариства створило нормативну базу для їх фінансової діяльності в умовах ринку і приватної власності.

> Ланка "Комерційна кредитна система" мало розвинута і, як правило, виступає в основному у формі різних комерційних банків, ломбардів, трастових компаній та інших установ.

> Потребує наукового обґрунтування ланка "Комерційна страхова система", яка повинна забезпечити ефективне функціонування страхового ринку в Україні.

> Ланка "Фінансовий ринок" набула інтенсивного розвитку. Особливо ринок цінних паперів (або фондовий ринок), на якому з початку 1995 року понад 80% його обсягу становили акції компаній різних форм власності.

> За організаційною структурою фінансова система України являє собою сукупність фінансових органів та інститутів, які керують грошовими потоками, що відображає суб'єктивну сторону побудови фінансової системи.

> Принцип побудови фінансової системи - фіскальний федералізм. Цей принцип передбачає здійснення чіткого розмежування функцій управління між різними рівнями фінансової системи при дотримуванні самостійності і відповідальності кожного рівня управління.

Рис. 3.2. Схема організаційної структури управління фінансовою системою

> Стратегічне управління. здійснює тріумвірат: Апарат Президента України, ВРУ та КМУ.

> Оперативне управління - Міністерство фінансів, яке керується законами України, Указами Президента, Декретами КМУ та нормативними актами.

> Поточне управління - регіональними фінансовими органами. Робота фінансової системи здійснюється в тісному зв'язку із діяльністю НБУ.

|

|

|

> До організаційного складу фінансової системи управління України також входять:

• контрольно-ревізійна служба;

• пенсійний фонд;

• рахункова палата;

• аудиторська палата;

• комітет із нагляду за страховою діяльністю.

3. ЦЕНТРАЛІЗОВАНІ ТА ДЕЦЕНТРАЛІЗОВАНІ ФІНАНСОВІ

РЕСУРСИ

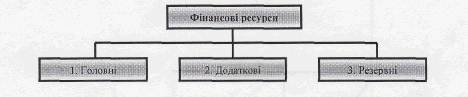

> В залежності від того, яку роль виконують фінансові ресурси в суспільному виробництві, вони можуть бути класифіковані за такою схемою.

.'..'.''■■■'. ';..•■

> Головні (основні) фінансові ресурси:

• прибуток;

• податки і неподатковані платежі;

• амортизаційні відрахування;

• страхові платежі.

> Додаткові ресурси:

• доходи від ЗЕД;

• кредити (державний, банківський, комерційний);

• доходи від випуску акцій і облігацій.

> Резервні ресурси:

• виручка від продажу обладнання або майна;

• грошові резерви;

• частина національного багатства.

> Потреби суспільного виробництва на макрорівні забезпечуються за рахунок централізованих фінансових ресурсів.

4. БЮДЖЕТНІ, ЦІЛЬОВІ СПЕЦІАЛЬНІ ПОЗАБЮДЖЕТНІ ФОНДИ

> Основу фінансової системи, країни складають бюджетні централізовані фонди:

• Державний бюджет - головна ланка фінансової системи.

• Загальнодержавний фонд соціального страхування у зв'зку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням.

• Фонд державного соціального страхування від нещасних випадків на виробництві та професійних захворювань.

> Децентралізовані бюджетні фонди

• Місцеві бюджети.

> До централізованих державних цільових спеціальних позабюджетних фондів належать:

• Пенсійний фонд;

• Державний фонд загальнообов'язкового соціального страхування на випадок безробіття;

• Державний інноваційний фонд;

• Державний фонд приватизації;

• Державний лізинговий фонд;

• Державний фонд сприяння молодіжному житловому будівництву.

• Фонд для здійснення заходів щодо Чорнобильської катастрофи та

|

|

|

соціального захисту населення згідно Закону України від 10.02.2000 р. №1445-III утворюється в складі Державного бюджету України.

Важливою ланкою фінансової системи України є Пенсійний фонд, який створений у відповідності із Законом України "Про пенсійне забезпечення" від 5 листопада 1991 року.

> Фонд соціального страхування з тимчасової втрати працездотності був заснований 6 лютого 1992р. (Нова редакція прийнята у 2000р. Закон України "Про загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням". Голос України, 27.02.01.).

> Фонд державного соціального страхування від нещасних випадків, створений у лютому 1992 року, формується за рахунок обов'язкових платежів юридичних і фізичних осіб, що страхують своє майно.

> Фонд загальнообов'язкового державного соціального страхування України на випадок безробіття (нова редакція закону "Про загальнообов'язкове державне соціальне страхування на випадок безробіття " була прийнята 2000 р.ВВР України 2000р. №22 ст. 171) був створений у січні 1993 року з метою регулювання ринку праці.

В Україні створені різноманітні децентралізовані позабюджетні фонди.

> Позабюджетні фонди по цільовому призначенню можуть розв'язувати такі задачі:

• виробничі - фінансувати, субсидирувати або кредитувати окремі підприємства;

• природоохоронні - направляти кошти на заходи по забезпеченню безпеки навколишньої природи;

• соціальні - шляхом виплат субсидій населенню та фінансування соціальної інфраструктури в цілому.

На регіональному рівні до позабюджетних фондів можуть залучатись такі фінансові ресурси:

• додаткові доходи суб'єктів господарювання та зекономлені фінансові ресурси;

• добровільні внески та благодійні кошти юридичних та фізичних осіб;

• доходи від місцевих займів та аукціонів по приватизації;

• штрафи за різні порушення (отримання надприбутку, адміністративні правопорушення, забруднення навколишньої території тощо);

• доходи від реалізації безгосподарного майна або конфіскованого майна;

• 50% вартості від прихованого доходу, який був виявлений фінансовим контролем на підприємстві.

ОСНОВНІ ТЕРМІНИ

Фінансова система

Процеси відтворення

Розширене відтворення

Цикл відтворення

Стадія відтворення

Виробництво

Розподіл

Обмін

Споживання

Робоча сила

Запаси виробництва

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 358; Нарушение авторских прав?; Мы поможем в написании вашей работы!