КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Эффективность кредитно−денежной политики

Основные цели и методы кредитно−денежной политики.

| Кредитно−денежная политика | • часть общеэкономической политики государства; • относительно самостоятельная система воздействия на экономику; • форма косвенного регулирования денежного рынка: комплекс взаимосвязанных мероприятий ЦБ по регулированию совокупного спроса AD через изменение предложения денег MS |

| Кредитно−денежная политика призвана стимулировать деловую активность в период спада и ограничивать ее при "перегреве" экономики путем воздействия на состояние кредита и денежного обращения. |

| Цели кредитно−денежной политики | ||

| Конечные | достижение оптимального соотношения между углами "магического 4хугольника" | |

| • экономический рост • полная занятость (смягчение циклических колебаний на рынках товаров, капиталов и труда) • стабильность цен • устойчивый платежный баланс | ||

| Эти цели реализуются во взаимодействии с другими направлениями экономической политики − фискальной, структурной, валютной, внешнеторговой. | ||

| Промежуточные | • денежная масса, MS • ставка процента, R • обменный курс, EN | |

| Реализация этих целей непосредственно относится к деятельности ЦБ: монополия на денежную эмиссию позволяет контролировать наличную составляющую денежного обращения; преобладание депозитной части предложения денег и особая роль ЦБ в формировании кредитных ресурсов банковской системы создает основу для воздействия на объемы банковских кредитов. | ||

| Методы кредитно−денежной политики | ||

| Общие | влияют на рынок ссудных капиталов в целом | |

| • операции на открытом рынке (купля−продажа государственных ценных бумаг); • учетная (дискόнтная) и ломбардная политика; • изменение норм обязательных резервов; • установление целевых ориентиров динамики денежной массы (таргетирование); • добровольные соглашения; • девизные операции | ||

| Селективные | направлены на регулирование отдельных видов кредита, кредитования отдельных отраслей (секторов) экономики или предприятий | |

| • прямое ограничение кредитов путем установления лимитов, квот по учету векселей; • ограничение темпа роста кредитных операций; • установление контроля по отдельным видам кредита; • установление максимальных процентов по отдельным видам вкладов; • регулирование процентных ставок | ||

| Общая направленность методов кредитно−денежной политики | изменение банковских резервов, а значит, денежной базы MB и в конечном счете денежной массы MS | |

| Операции на открытом рынке | купля−продажа ЦБ государственных ценных бумаг по рыночному или заранее установленному курсу с последующим совершением обратной сделки |

| • наиболее гибкий (рыночный) метод, отражающий активную роль ЦБ и высокую эффективность в коротком периоде, т.к. прямо (непосредственно) влияет на уровень банковской ликвидности; • используется в странах с развитым фондовым (вторичным)рынком, т.к. деятельность ЦБ на первичном рынке запрещена или существенно ограничена законом; • ЦБ заключает контракты с комбанками о купле−продаже государственных ценных бумаг на основе 2х методов: * голландского − по одинаковой ставке процента для всех кредитных институтов, * американского − по разным ставкам процента для разных кредитных институтов | |

| В России основной вид государственных ценных бумаг − ГКО, что делает рынок капитала неустойчивым и зависимым от государственной политики. Высокий уровень доходности ГКО повышает цену на все заемные средства, сдерживая инвестиции в реальный сектор экономики. |

| Учетная (дискόнтная) политика | изменение ставки процента (ставки рефинансирования), по которой ЦБ кредитует коммерческие банки |

| • основана на учете и покупке векселей, ранее учтенных комбанками, с удержанием учетного процента (дискόнта) | |

| Учет векселей Рефинансирование | приобретение векселей банком до истечения срока их погашения обмен ценных бумаг с истекшим сроком погашения на новые виды ценных бумаг |

| • активно использовалась в 30−40е гг. XX в. (рекомендации Дж.Кейнса) как антикризисный инструмент; 50−60е гг. − как инструмент антиинфляционного регулирования; 70е гг. − как метод валютного регулирования; в настоящее время значение учетной политики снижается, она рассматривается как индикатор направленности КДП | |

| • с учетной ставкой процента связаны политика "дорогих" и "дешевых" денег | |

| Политика "дорогих денег" | повышение учетного процента и ограничение притока денег в кредитную систему ("сжатие кредита", т.к. банки также повышают свой процент за кредит) используется для борьбы с инфляцией |

| (продажа гос. облигаций,) ↑R% → ↓RE→ ↓MS→ ↓I(R) → ↓Y,↓ L → ↓ π ↑rr | |

| Политика "дешевых денег" | снижение учетного процента и рост кредитных ресурсов способствует выходу из спада и снижению безработицы |

| (покупка гос. облигаций,) ↓R% → ↑RE→ ↑MS→ ↑I(R) → ↑Y,↑ L → ↓ u ↓rr | |

| • дополнением учетной политики является ломбардная (залоговая) политика | |

| Ломбардная политика | предоставление ЦБ ссуд кредитным учреждениям под залог векселей, собственных и государственных ценных бумаг. Ломбардная ставка на 1−2 % превышает уровень учетной ставки (из-за высокого риска) и изменяется вслед за ней. |

| Политика обязательных резервов | установление минимальной доли депозитов, которую комбанки должны хранить в виде резервов на беспроцентном счете в ЦБ |

| • впервые данный метод КДП был применен в США в 1933 г. и в дальнейшем широко использовался практически во всех развитых странах; • с 70х гг. XX в. наблюдается устойчивая тенденция к значительному снижению уровня резервных требований и появление возможности частичной компенсации (выплата процента), что повышает предсказуемость регулирующих мер. Во избежание злоупотреблений максимальный размер обязательных резервов фиксируется в законе (Франция, Германия и др.). В рамках ЕВС 1.01.1999 г. введены единые резервные требования для стран-членов. Одновременно в ряде стран (Великобритания, Канада, Люксембург) резервные требования были отменены как малоэффективные; • наиболее жесткий ("грубый") метод КДП, непригодный для текущего оперативного регулирования. Пересмотр резервных требований происходит 1−2 раза в год, причем величина обязательных резервов различна по видам вкладов (до востребования, срочным, валютным). | |

| Добровольные соглашения | соглашения между ЦБ и комбанками о добровольном ограничении последними своей кредитной деятельности. Со своей стороны ЦБ обязуется информировать кредитные учреждения о возможных негативных последствиях КДП. |

| Успешность использования этого метода зависит от наличия доверия к ЦБ и возможности "мягкого давления" на коммерческие банки. | |

| Девизные операции | купля−продажа ЦБ инвалюты (валютные интервенции) для поддержания в определенных пределах курса национальной валюты |

| Эффективность кредитно−денежной политики | |

| Преимущества | ∙ гибкость и оперативность принятия решений в соответствии с экономической конъюнктурой; ∙ свобода от политического давления |

| Недостатки | |

| 1) ЦБ не может полностью контролировать предложение денег (циклическая асимметрия): • комбанки самостоятельно определяют величину избыточных резервов. Поэтому политика "дешевых" ("дорогих") денег лишь создает предпосылки для расширения (сокращения) предложения денег MS и увеличения (уменьшения) совокупных расходов AE (прежде всего инвестиций), но она не гарантирует, что банки воспользуются этой возможностью; • ЦБ не может точно предусмотреть объем кредитов, выдаваемых коммерческими банками; • величина коэффициента депонирования cr определяется поведением населения и причинами, не связанными с действиями ЦБ. | |

| 2) изменение предложения денег MS может быть частично компенсировано изменением скорости обращения денег V в силу обратной связи между ними (кейнсианская точка зрения): ↑MS (политика дешевых денег) → ↓R → ↑ Mda→ ↓V ↓ MS (политика дорогих денег) → ↑R → ↓ Mda→ ↑V | |

| 3) невозможность одновременно стабилизировать предложение денег MS и ставку процента R (дилемма промежуточных целей): стабилизация MS сопровождается колебаниями ставки процента, дестабилизируя экономику; стабилизация R (снижение до первоначального уровня) предполагает увеличение MS, провоцируя раскручивание инфляции (↑ π). В свою очередь для снижения R необходимо сократить предложение денег, что вызовет сокращение совокупных расходов AE, падение производства и углубление спада. | |

| 4) внешние лаги, т.к. ее воздействие на AD происходит через определенный передаточный механизм. Внешний лаг – это промежуток времени между принятием решения и реакцией экономики на него. В среднем продолжительность временных лагов колеблется от 2 месяцев до 2 лет: в условиях кризиса – от 5 до 21 месяца, в период подъема – до 14 месяцев. Поэтому меры краткосрочной КДП могут принести существенный вред. Например, увеличение предложения денег (и снижение ставки процента) для выхода из спада может дать результат, когда экономика будет уже на подъеме и спровоцирует рост инфляции. | |

| 5)эффективность КДП в значительной мере определяется степенью доверияк политике ЦБ и степенью независимости ЦБ от исполнительной власти. Из-за сложности точной оценки степень независимости ЦБ определяется на основе как формальных критериев (частота сменяемости руководства ЦБ, границы участия банка в кредитовании госсектора, решении проблем бюджетного дефицита и других официальных характеристик, зафиксированных в уставе), так и неформальных моментов, свидетельствующих о фактической независимости ЦБ. В связи с этой проблемой четко просматривается следующая закономерность: чем больше независимость ЦБ (формальная и неформальная), тем ниже темпы инфляции и дефицит бюджета |

| ФИСКАЛЬНАЯ И МОНЕТАРНАЯ ПОЛИТИКА В КЛАССИЧЕСКОЙ И КЕЙНСИАНСКОЙ МОДЕЛЯХ | |

| Классическая модель | Кейнсианская модель |

| 1. Макроэкономическая политика всегда пассивна, т.к. рыночная экономика внутренне стабильна и автоматически восстанавливает равновесие через гибкие номинальные показатели − цены, номинальная заработная плата, номинальная ставка процента. Поэтому вмешательство государства усиливает нестабильность и должно быть минимальным. | 1. Макроэкономическая политика должна быть активной из-за внутренней нестабильности рыночной экономики. Нестабильность связана с недостаточной гибкостью рынка труда, жесткой заработной платой и неэластичностью цен в сторону понижения. |

| 2. Основное уравнение − уравнение обмена: MV = PY совокупные совокупные расходы потребителей = доходы продавцов | 2. Основное уравнение − уравнение совокупных расходов AE: Y = C + Ig + G + Xn |

| Оба уравнения описывают кругооборот доходов и расходов в экономике | |

| 3. Фискальная политика имеет второстепенное значение, т.к. вызывает эффект вытеснения и провоцирует инфляцию, снижая тем самым ее стимулирующее влияние. | 3. Фискальная политика имеет первостепенное значение, т.к. госзакупки G оказывают непосредственное влияние на величину AD с мультипликативным эффектом на потребление; налоги T − эффективно воздействуют на потребление C и инвестиции I. |

| 4. Монетарная политика эффективна в силу непосредственной связи между изменением предложения денег MS и ВНП. | 4. Монетарная политика неэффективна из-за длинного "передаточного механизма". Связь между предложением денег и ВНП опосредована движением ставки процента, влияющей на инвестиции. |

| Определенные трудности осуществления стабилизационной политики связаны с наличием временных лагов фискальной и монетарной политики. | |

| Фискальная политика | характерны внутренние лаги, т.к. предполагают длительные обсуждения в парламенте. Внутренний лаг − это промежуток времени между моментом экономического шока и моментом принятия ответных мер правительством. |

| Монетарная политика | характерны внешние лаги, т.к. ее воздействие на AD происходит через определенный передаточный механизм. Внешний лаг − это промежуток времени между принятием решения и реакцией экономики на него. |

| В среднем лаги фискальной и монетарной политики составляют 1 − 2 года. |

| СТИМУЛИРУЮЩАЯ КДП В МОДЕЛЯХ AD−AS и IS−LM |

Кейнсианская теория является теорией "эффективного спроса" при активном вмешательстве государства.

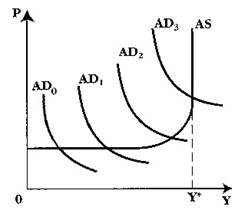

В модели AD−AS можно выделить краткосрочный и долгосрочный эффект стимулирующей КДП.

Увеличение предложения денег MS (политика "дешевых денег") на кейнсианском отрезке кривой AS приводит в движение механизм краткосрочного регулирования денежного рынка:

↑MS → ↓R → ↑I(R) → ↑Y, ↑L → ↓u

В долгом периоде (классический отрезок) увеличение предложения денег MS

вызовет только повышение уровня цен. Появление адаптивных ожиданий на дальнейший рост цен в будущем спровоцирует новый всплеск AD и новый виток инфляции:

↑MS → ↑P → Eинфл → ↑ AD → ↑π

В этих условиях необходимо постоянное вмешательство государства в экономику в виде новых денежных инъекций, что фактически означает ее инфляционное финансирование.

Увеличение предложения денег MS (политика "дешевых денег") на кейнсианском отрезке кривой AS приводит в движение механизм краткосрочного регулирования денежного рынка:

↑MS → ↓R → ↑I(R) → ↑Y, ↑L → ↓u

В долгом периоде (классический отрезок) увеличение предложения денег MS

вызовет только повышение уровня цен. Появление адаптивных ожиданий на дальнейший рост цен в будущем спровоцирует новый всплеск AD и новый виток инфляции:

↑MS → ↑P → Eинфл → ↑ AD → ↑π

В этих условиях необходимо постоянное вмешательство государства в экономику в виде новых денежных инъекций, что фактически означает ее инфляционное финансирование.

|

| выводы |

| • главное − стимулирование эффективного спроса, а не борьба с инфляцией, которая является дополнительным генератором совокупного спроса AD; • длинный "передаточный механизм" значительно снижает эффективность КДП по сравнению с мерами бюджетно−налогового регулирования. |

| Анализ стимулирующей монетарной политики в модели IS−LM приводит к аналогичным выводам. Чрезмерное увеличение предложения денег может привести экономику либо в "ликвидную ловушку" (ставка процента, достигнув критически низкого уровня, перестает реагировать на увеличение денежной массы), либо в "инвестиционную ловушку" (изменение ставки процента не влияет на инвестиционный спрос вследствие пессимистических ожиданий предпринимателей). В обоих случаях взаимодействие товарного и денежного рынков прекращается. Вывести экономику из этих "ловушек" может только стимулирующая бюджетно−налоговая политика (БНП) в отношении инвестиций. |

|

|

Дата добавления: 2013-12-11; Просмотров: 457; Нарушение авторских прав?; Мы поможем в написании вашей работы!