КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 19. Система муниципальных финансов

|

|

|

|

Вопросы для самоконтроля

1) В чем сущность страхования?

2) Назовите функции страхования

3) Чем обусловлена необходимость страхования?

4) Страховая терминология

5) Назовите какие вы знаете страховые компании.

6) Как классифицируется страхование?

7) В чем отличие обязательного и добровольного страхования?

8) Что представляет собой перестрахование?

9) Назовите виды имущественного страхования, личного страхования и страхования ответственности.

1. Финансовые ресурсы местного самоуправления и их классификация

Финансовые ресурсы местного самоуправления классифицируются по различным признакам:

- налоговые и неналоговые (к неналоговым относятся доходы от использования муниципального имущества и предоставления муниципальных услуг);

- собранные на территории муниципального образования и полученные от других уровней бюджетной системы в порядке бюджетного регулирования;

- законодательно закрепленные (собственные) и полученные от государства целевым назначением (субвенции) для выполнения отдельных государственных полномочий;

- принадлежащие муниципальному образованию и заемные;

- входящие в состав муниципальной казны и принадлежащие муниципальным предприятиям и учреждениям.

Для обеспечения единой методологии и сопоставимости показателей бюджетов всех уровней в РФ введена единая бюджетная классификация, установленная Федеральным законом «О бюджетной классификации РФ». Органы местного самоуправления (как и органы представительной власти субъектов РФ) вправе производить дальнейшую детализацию объектов бюджетной классификации, не нарушая общих принципов построения и единства бюджетной классификации РФ.

|

|

|

Федеральный закон 2003 года разграничил источники доходов и расходные полномочия между муниципальными образованиями разных типов (поселениями, муниципальными районами и городскими округами), установил принципы выравнивания уровня бюджетной обеспеченности муниципальных образований и процедуры финансирования отдельных государственных полномочий, передаваемых органам местного самоуправления. Конкретные перечни и ставки налоговых платежей, поступающих в бюджеты муниципальных образований разных типов, установлены новым Бюджетным кодексом РФ.

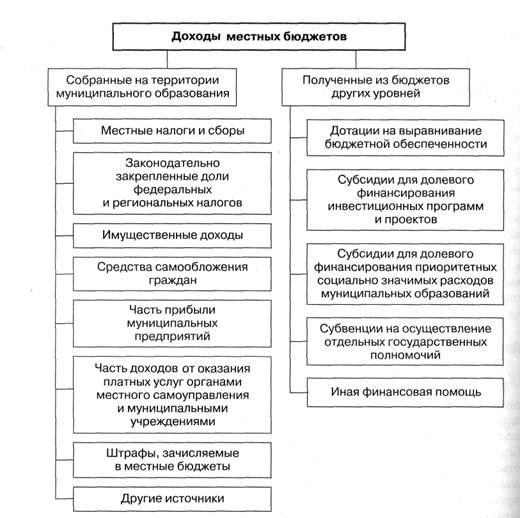

2. Доходы местных бюджетов

К имущественным доходам местных бюджетов относятся доходы от приватизации, реализации, сдачи в аренду муниципального имущества, установленная законодательством доля доходов от приватизации государственного имущества, находящегося на территории муниципального образования, платежи в местные бюджеты за пользование недрами и природными ресурсами, установленные в соответствии с федеральными законами. Направлениями увеличения доходов местных бюджетов могут быть:

- увеличение налогооблагаемой базы (налогового контингента) за счет поддержки развития промышленности и малого бизнеса на территории муниципального образования;

- повышение эффективности использования муниципального имущества, включая землю. В качестве регуляторов могут выступать ставки арендной платы за землю, нежилые помещения и другое имущество, их умелая дифференциация в зависимости от местоположения, инфраструктурной обеспеченности, вида деятельности;

- повышение эффективности работы муниципальных предприятий и учреждений;

- организация работы по оперативному учету и погашению задолженности перед бюджетом, рассроченных и отсроченных платежей в бюджет;

- применение методики оценки социально-экономических и финансовых последствий предоставления льгот, в том числе в виде пониженной ставки по уплате налогов и сборов;

|

|

|

- организация учета и планирования доходов бюджета от предпринимательской деятельности в целях их повышения;

1. Доходы местных бюджетов (согласно Федеральному закону 2003 года)

- разработка эффективных инвестиционных и социально значимых проектов и программ, под которые могут быть получены на условиях софинансирования субсидии из соответствующих фондов субъектов РФ;

- использование в отдельных случаях заемных средств.

Дополнительным источником доходов для крупных муниципальных образований (с числом жителей более 200 тысяч человек) может быть Фонд реформирования региональных и муниципальных финансов, образованный Правительством РФ в составе федерального бюджета с целью активизации деятельности по финансовому оздоровлению, содействия реформированию бюджетной сферы и бюджетного процесса, стимулирования экономических реформ в субъектах РФ и муниципальных образованиях.

Субсидии из этого фонда предоставляются на конкурсной основе муниципальным образованиям, осуществившим программы реформирования муниципальных финансов. В программе реформирования муниципальных финансов могут быть учтены такие мероприятия, как реформирование бюджетного процесса, совершенствование системы управления инвестициями, реформирование системы муниципального заказа, повышение эффективности использования муниципального имущества, внедрение среднесрочного финансового планирования, повышение открытости управления муниципальными финансами и др.

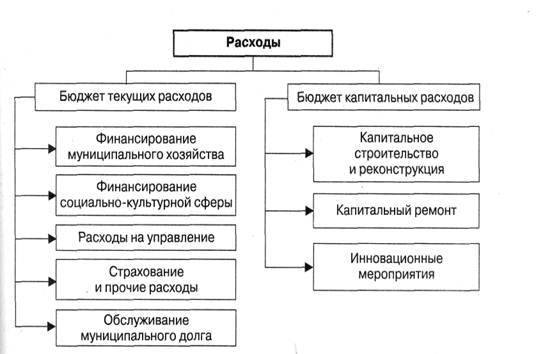

3. Расходы местных бюджетов

Федеральный закон 2003 года предоставляет органам местного самоуправления значительно большую самостоятельность в определении направлений расходов местных бюджетов в пределах имеющихся у них финансовых средств и с учетом закрепленных за каждым типом муниципального образования вопросов местного значения. В частности, органы местного самоуправления могут самостоятельно устанавливать муниципальные минимальные социальные стандарты и другие нормативы расходов местных бюджетов на решение отдельных вопросов местного значения.

|

|

|

Муниципальные минимальные социальные стандарты — это показатели объемов и качества муниципальных услуг, предоставляемых на территории конкретного муниципального образования. Они должны быть установлены органами местного самоуправления на каждый вопрос местного значения, закрепленный за муниципальным образованием и предусматривающий расходы из местных бюджетов.

Примерами муниципальных минимальных социальных стандартов являются: фактический размер жилой площади и размер доходов на одного жителя, при недостижении которых он может претендовать на получение жилой площади на условиях социального найма, норматив расхода воды на одного жителя в квартирах, не оборудованных счетчиками расхода воды, частота (интервал) движения маршрутов муниципального транспорта на отдельных направлениях, доля оплаты родителями содержания ребенка в детском саду и возможные льготы по оплате и т. д. На основе этих данных определяются нормативы бюджетных расходов по соответствующим статьям.

Муниципальные социальные стандарты устанавливают только объемы, качество и в отдельных случаях сроки (периодичность) предоставления бюджетных услуг. Их нельзя смешивать со стандартами безопасности, правилами технической эксплуатации, санитарными, экологическими и другими стандартами и нормативами, которые устанавливаются федеральными правовыми актами и подлежат обязательному исполнению. Установление муниципальных социальных стандартов — достаточно сложная задача, поскольку органам местного самоуправления придется выбирать между желанием предоставить большее количество бюджетных услуг и возможностями бюджетов.

Муниципальные социальные стандарты не могут применяться при выполнении органами местного самоуправления отдельных государственных полномочий. Нормативы бюджетных расходов на эти полномочия должны определяться соответствующими органами государственной власти на основе федеральных или региональных минимальных социальных стандартов. Таким образом, в стране возникает многоуровневая система минимальных социальных стандартов (федеральные, региональные, муниципальные), причем тот уровень бюджетной системы, который устанавливает соответствующие социальные стандарты, обязан обеспечить и их финансирование.

|

|

|

Органы местного самоуправления муниципальных образований, не получающих дотаций на выравнивание бюджетной обеспеченности, самостоятельно определяют размеры и условия оплаты труда депутатов, членов выборных органов и должностных лиц местного самоуправления, муниципальных служащих, работников муниципальных предприятий и учреждений.

Органы местного самоуправления должны вести реестры расходных обязательств муниципальных образований в соответствии с требованиями Бюджетного кодекса РФ.

Самыми крупными статьями расходов большинства местных бюджетов являются расходы на жилищно-коммунальное хозяйство, образование и здравоохранение. В некоторых муниципальных образованиях на эти три статьи расходуется до 75-80% бюджетных расходов. В перспективе их структура будет меняться. В частности, будут сокращаться расходы на финансирование жилищно-коммунального комплекса в связи с передачей бюджетных средств на эти цели от жилищно-эксплуатационных организаций к гражданам, причем выплата жилищных субсидий будет финансироваться через федеральный бюджет и бюджеты субъектов РФ. Расходы на образование и здравоохранение будут сосредоточены в бюджетах муниципальных районов и городских округов, а расходы на финансирование образовательного процесса, включая заработную плату педагогических работников, передаются на уровень субъектов РФ.

В бюджете текущих расходов могут выделяться «защищенные статьи», по которым сокращение расходов недопустимо ни при каких обстоятельствах. К ним обычно относятся расходы на заработную плату, оплату коммунальных и транспортных услуг бюджетных организаций, питание в бюджетных учреждениях (больницы, детские учреждения и др.), медикаменты, выплату пособий и компенсаций и т. п.

Рис. 2. Расходы местных бюджетов

Средства бюджета развития (капитальные расходы) расходуются на капитальное строительство, ремонт и иные инновационные мероприятия. В условиях экономического кризиса и дефицита средств на текущие расходы большинство муниципалитетов сегодня не в состоянии сформировать бюджет развития и все имеющиеся у них средства направляют на неотложные текущие нужды. Но и в экономически благополучных странах прямые бюджетные расходы на цели развития обычно невелики, и основная доля средств формируется за счет муниципальных займов.

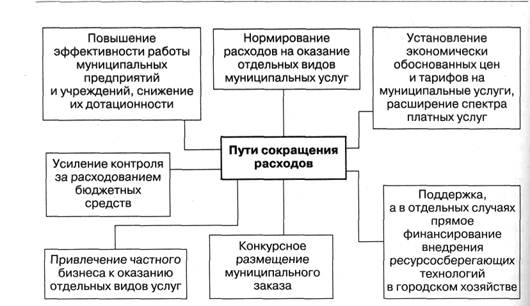

Особое значение имеет переход от сметного финансирования бюджетных расходов по статьям экономической классификации (на заработную плату, на топливо и т. д.) к так называемому «бюджетированию по результатам». Это означает, что бюджетные средства должны выделяться не на содержание бюджетной организации, а на полученный ею результат в виде объема и качества оказанных бюджетных услуг или на достижение каких-то заданных целей (программно-целевое финансирование). В конечном итоге от бюджетополучателя будут требовать не соблюдения расходов по каждой статье, а конечного результата деятельности. Внедрение такой системы финансирования только начинается, нормативная база для определения результативности каждой бюджетной услуги пока не сформирована. Для многих муниципальных услуг количественные измерители их результативности неочевидны. Решению этой задачи будет способствовать разработка муниципальных минимальных социальных стандартов. Переход на бюджетирование по результатам следует рассматривать как одно из главных направлений повышения эффективности бюджетных расходов.

Рис.3. Направления повышения эффективности расходов местных бюджетов

|

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 798; Нарушение авторских прав?; Мы поможем в написании вашей работы!