КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Матрица выигрышей для рекламной игры

|

|

|

|

Олигополистическая взаимозависимость: Возвращение к теории игр.

У нас существует также третья возможная связь между структурой отрасли и соотношением между объёмами рекламы и объёмами продаж. Это имеет отношение к олигополистической взаимозависимости. То есть, мы можем помочь объяснить соотношение между объёмами рекламы и объёмами продаж, если рассмотрим более вероятный способ, которым будут вести себя фирмы в олигополистической структуре, где всего лишь существует горстка фирм. Существуют серьёзные основания для того, чтобы утверждать, что реклама в данной отраслевой структуре будет находиться на достаточно высоком уровне, поскольку фирмы вынуждены давать рекламу, хотя бы просто потому, что если они не будут этого делать, их продажи передут к конкурентам.

Каждая из компаний боится сократить объём собственной рекламы, потому что если она это сделает, она потеряет свои продажи, которые уйдут к её конкурентам. Представим, что на рынке существуют две фирмы: А и В - и посмотрим по таблице 4.2.1, каким может быть эффект от проведения рекламы.

Компания А может принять решение об изменение своего рекламного бюджета. Конечно же, существует набор возможностей с позиции объёма бюджета, который компания потратит на проведение рекламы. Однако, с целью упрощения мы предположим, что компания будет осуществлять свой выбор на основе двух возможностей: рекламировать или не рекламировать. Компания В имеет такие же альтернативные возможности: рекламировать или не рекламировать. Таким образом, мы получаем уже знакомую нам матрицу, состоящую из четырёх возможных результатов.

Таблица 4.2.1

| Стратегия фирмы В | |||

| Не рекламировать | Рекламировать | ||

| Стратегия фирмы А | Не рекламировать | Прибыль для А=50000д.е Прибыль для В=50000д.е | Убытки для А=25000д.е Убытки для В=75000д.е |

| Рекламировать | Прибыль для А=75000д.е Прибыль для В=25000д.е | Убытки для А=10000д.е Убытки для В=10000д.е |

|

|

|

Предположим, что компания А и компания В самостоятельно принимают решения не рекламировать свою продукцию, тогда в этом случае обе фирмы получают большой объём прибыли. Причина, на основании которой мы строим предположения о высоких прибылях, получаемых в данном случае двумя компаниями, состоит в том, что если ни одна компания не проводит рекламирование продукции, то они обе экономят на издержках, связанных с проведением рекламы, и в этом случае реклама оказывает незначительное влияние на изменения отраслевой кривой спроса. Обе фирмы выберут такой объём производства, какой был у них и ранее, и обе фирмы будут нести более низкие издержки.

Теперь давайте предположим, что фирма А не рекламирует свою продукцию, а фирма В - рекламирует. В результате проведения рекламной кампании фирма В обнаруживает, что её индивидуальная кривая спроса резко смещается вверх, причем даже на большую величину, чем необходимо для того, чтобы покрыть её дополнительные издержки на рекламу, и в результате фирма В получает больший объём прибыли. Дополнительный объём продаж происходит не в результате сдвига отраслевой кривой спроса, а в результате того, что произошло увеличение величины спроса фирмы В за счёт снижения спроса фирмы А. Кривая спроса фирмы А резко смещается вниз, поэтому фирма не может покрыть свои расходы и терпит убытки. Таким образом, получился разный результат для двух фирм, хотя реклама практически не оказала никакого влияния на отраслевую кривую спроса.

Аналогично, если рекламную кампанию проводит фирма А, а не В, тогда фирма А получает большой объём прибыли, в то время как фирма В будет терпеть убытки. Предположим, что обе компании решили заняться рекламой. Это не приведёт к существенному сдвигу отраслевой кривой спроса, поэтому обе фирмы будут нести дополнительные издержки при совсем незначительном сдвиге отраслевой кривой спроса. Кривые спроса этих фирм также мало изменяться, и в результате обе фирмы получают намного ниже объём прибыли, чем в том случае, если бы ни одна компания не занималась рекламой.

|

|

|

Какой бы был результат в том случае, если обе фирмы обладают информацией, содержащейся в матрице выигрышей? Вы можете видеть, что обе компании не могут рекламировать свою продукцию, то это будет выгодно для обеих фирм, однако наибольшая вероятность состоит в том, что обе компании будут заниматься рекламированием своей продукции. Каждая компания будет рассматривать существующие возможности и будет задавать себе вопрос, какая наихудшая перспектива её ожидает в случае, как проведения, так и отказа от рекламы собственной продукции. Если обе компании оценивают подобные перспективы, тогда в итоге обе фирмы придут к заключению, что наилучшим или, по меньшей мере, наименее худшим поведением для них будет рекламировать свою продукцию.

Вернёмся к таблице 4.2.1 если компания А не проводит никакой рекламной деятельности, то она может получить убытки на сумму в 25 000 д.е. Если эта же фирма решает выбрать рекламную стратегию, тогда самый наихудший результат, который её ожидает, - это получение прибыли в размере 10 000 д.е. Компания В при выборе стратегии столкнется с такими же результатами. На основе таких предположений фирма А решает выбрать стратегию рекламирование своей продукции, фирма В также считает, что лучшим вариантом для неё будет заняться рекламой, и, таким образом, в итоге обе компании получают меньше прибыль, чем если бы они выбрали стратегию не рекламировать свою продукцию.

Когда мы рассматривали ценовую политику фирм, мы видели, что подобная взаимозависимость создаёт условия для образования картеля. Исключение неопределённости и заключение соглашения о единой цене означает, что обе фирмы получат больше прибыли. Следовательно, здесь нам следует задаться тем же вопросом: почему этим компаниям не придерживаться одной стратегии и не прийти к соглашению в отношении рекламного бюджета? Ответ очевиден. В случае картеля каждая из компаний имеет возможность убедиться, что другая компания придерживается заключенного между ними соглашения в отношении единой цены. Хотя, как мы видели, на некоторых рынках существовала возможность для фирм тайно предоставлять ценовые скидки, но рано или поздно фирмы узнают об этом обмане. Гораздо сложнее обеспечить выполнение условий соглашения, ограничивающего объём рекламы. Для каждой из компании заключивших соглашение, было бы очень сложно узнать, обманывают её или нет. Трансакционные издержки, связанные с надзором за соблюдением условий соглашений или за оппортунистическим поведением в области рекламы, гораздо выше, чем трансакционные издержки, связанные с аналогичными соглашениями в сфере ценообразования. Высокие трансакционные издержки приводят к тому, что образование картеля между фирмами в области рекламы менее вероятно. Скорее всего, картель образуется по поводу соглашения о цене, а в отношении таких неценовых переменных, как реклама, компании согласуются конкурировать. К тому же необходимо принимать во внимание факт существования трудностей при сравнении рекламных кампаний. Снижение цены можно не только достаточно обнаружить, но и относительно легко сопоставить. Действенная рекламная кампания не может так же легко быть сопоставленной.

|

|

|

Это объясняет также, почему по мере нашего продвижения к более концентрированной структуре мы наблюдаем увеличение соотношение между объёмами рекламы и объёмами продаж. В такого рода олигополистической взаимозависимости расходуется много средств на бесполезную рекламу, где каждая компания проводит рекламную политику только потому, что другие компании делают то же. Теперь вы можете понять, почему большинство исследований склоняются к тому, что при очень высокой степени концентрации в отрасли отношение объёма рекламы к объёму продаж начинает снова падать. По мере нашего продвижения в направлении к отрасли с очень высокой степенью концентрации мы уходим от олигополистической структуры и приближаемся к монополизированной отрасли, где не существует необходимости в подобном виде неценовой конкуренции. Монополист также будет заниматься рекламой в надежде не то, что кривая спроса сдвинется и увеличится его прибыльность. Однако один из аспектов рекламного поведения- конкурентная рекламная стратегия в ответ на рекламу конкурентов- здесь уже не применяется.

|

|

|

Подводя итог всему рассмотренному выше, мы можем сказать, что есть ряд оснований для утверждения, что структура отрасли влияет на отношение объёма рекламы к объёму продаж. В силу этого мы наверняка можем ожидать, что при прочих равных условиях увеличение концентрации в отрасли приводит к увеличению отношение объёма рекламы к объёму продаж, хотя бы в ситуации олигополистической взаимозависимости. Гораздо меньшая определённость существует в вопросе о том, будет ли подобное происходить в отрасли с высокой степенью концентрации по мере того, как мы приближаемся к монополистической структуре.

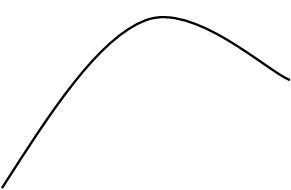

Кратко рассмотрим два исследования, которые подтверждают всё то, о чём мы говорили выше. Оба эти исследования показывают, что отношение между уровнем концентрации и рекламой графически представляет собой перевёрнутую букву U (рис.4.2.1). По мере того, как степень концентрации в отрасли увеличивается от 0, т.е. от совершенной конкурентной отрасли к олигополии, происходит увеличение отношения объёма рекламы к объёму продаж.(A/S)

|

A/S

A/S

Уровень концентрации

Рис. 4.2.1 Степень концентрации и реклама.

Далее, при более высоком уровне концентрации данное отношение начинает снижаться. Саттон (Sutton, 1974) провёл анализ 25 отраслей в Великобритании, используя CR5 для измерения концентрации и знакомое нам отношение A/S, характеризующее объём рекламы. Полученные им результаты показывают, что наибольшее значение A/S достигает при CR5=63,8 %. Стрикленд и Уейс (Strickland and Weiss,1976) исследовали гораздо большее число отраслей. В результате своих исследований они вывели аналогичную перевернутую U-образную кривую, с вершиной в точке, где CR4=57%.

4.3 Конкурентоспособность системы (отрасли). Сбыт АТ.

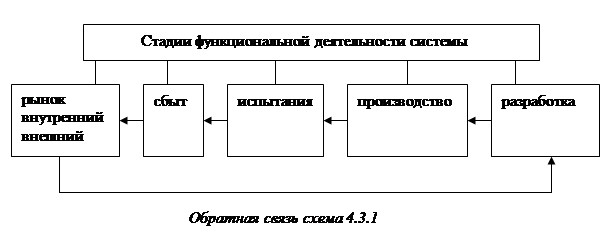

Рынок является главным “раздражителем”, подталкивающим систему к самосовершенствованию. Если система заранее, с опережением по времени отвечает нестандартным, неожиданным, кардинальным поведением на рынке система – выживает, в противном случае – проигрывает в конкуренции “умирает”. Сбыт является конечной стадией процесса функционирования системы (отрасли) (схема 4.3.1). По объему продаж в сфере сбыта определяется величина дохода системы. Снижение дохода, неизменная его величина или даже незначительный рост предупреждают соответственно о кризисном, неудовлетворительном, шатко-стабильном состоянии системы.

Анализ состояния системы в целях выработки программы по ее совершенствованию, основывается на так называемой “обратной связи” – от рынка к разработке. (схема 4.3.1)

Стратегию и тактику функционирования системы (отрасли) определяет рынок. Высокому уровню конкурентноспособности системы соответствует уровень реализации ее потенциальных возможностей с большей выгодой, минимальными затратами в гармоничном, оптимальном варианте.

Стратегию и тактику функционирования системы (отрасли) определяет рынок. Высокому уровню конкурентноспособности системы соответствует уровень реализации ее потенциальных возможностей с большей выгодой, минимальными затратами в гармоничном, оптимальном варианте.

В начале 70-х г.г Японские учения разработали метод обеспечения конкурентоспособности, известный, как «применение систем качества», включающий четыре этапа:

1. проектирование изделия на основе результатов анализа рыночной ситуации и выявления количественных значений основных характеристик нового изделия;

2. проектирования детали осуществляют помощью матрицы тестирования качества, которая позволяет выявить параметры деталей, предопределяющих качество изделия в целом;

3. проектирование технологического процесса предусматривает определение практических этапов и разработку режимов технологии, обеспечивающих достижение заданного качества изделия;

4. проектирование производственного процесса и разработка должностных инструкций, выполнение которых обеспечивает поддержание высокой технологической дисциплины. Другой вариант данного метода предусматривает параллельное выполнение следующих операций:

- разработку качественных показателей, его узлов и деталей с учётом требований

потребителей;

- разработку технологий, обеспечивающей изготовление изделий с требуемыми качественными параметрами;

- стоимостный анализ, включающий разработку мероприятий по снижению издержек;

- анализ надёжности, позволяющий на основе обработки данных об отказах в процессе эксплуатации вносить соответствующие изменения в конструкцию и технологию производства изделия.

Метод обеспечения конкурентоспособности, внедрённой японской фирме «Toyota Autobody», позволил за период 1977-1984 гг. снизить текущие издержки производства, более чем на 50%.

Европейскими исследователями конкурентоспособности разработки метод «конкурентного маркетинга» (Франция), в основу положен «метод профилей». Суть этого метода сводится к следующему:

-выявлений требований потребителя к товару:

-установление ранжира параметров в зависимости от их значимости для покупателя;

-измерение технико-экономических параметров данного изделия и сравнение его с конкурирующими.

Оценка осуществляется в три этапа.

Первый-установление рынка изучаемого товара и анализ его особенностей, в том числе определение соответствия предлагаемых на нём товаров представлениям покупателей об идеальном товаре;

Второй- определение параметров, которыми должен обладать новый товар, чтобы при реализации обеспечивался максимальный доход;

Третий-анализ деятельности подразделения, осуществляемого реализацию в сравнении с деятельностью аналогичных подразделений предприятий-конкурентов.

Российские исследователи предлагают для оценки конкурентоспособности перечень следующих показателей:

-потребность в капитальных вложениях фактических или текущих и на перспективу, как в целом, так и по отдельным видам продукций и конкретным рынкам;

-ассортимент конкурентоспособной продукции, её объёмы и стоимость («продуктовая дифференциация»);

-набор рынков или их сегментов для каждого продукта («рыночная дифференциация»):

-потребность в денежных средствах на формирования спроса и стимулирование сбыта;

-перечень мер и приемов, которыми фирма может обеспечить себе преимущество на рынке: создание благоприятного представления о фирме у покупателей, выпуск высококачественной и надёжной продукции, постоянное обновление продукции на основе

собственных разработок и изобретений, обеспеченных патентной защитой, добросовестное и честное выполнение обязательств по сделкам в отношении сроков

поставок товаров и услуг. Конкурентоспособность продукции - это совокупность технико-экономических показателей (параметров) товара, обеспечивающая удовлетворение требований рынка. Классификация разрезов конкурентоспособности предприятия предусматривает пять групп:

Первая группа-использование рыночной ситуации;

Вторая группа-использование организационного потенциала;

Третья группа- использование производственного и технологического потенциала предприятия;

Четвёртая группа-использование финансовой устойчивости предприятия;

Пятая группа - использования кадрового потенциала.

Групповые показатели для оценки условия конкурентоспособности производства предприятия подразделяются:

- по технологичности УКСtexi = П(УДtexqi∙Кbq)

- по организации производства УКСopri = ПУДqi

- по экономичности УКСэкi= УДэцi ∙УДэпрi ∙УДэрi =Пqi,

где УДtexqi- уровень q-й составляющей; частный показатель изготовления единицы i-ой продукции,который определяется как отношение минимально возможного результата к фактическим затратам. Например, при минимальной станкоёмкости по расчёту Sедд – 16 час,фактическая – 20 час, УДtexi равен 16:20=0,8

а-количество составляющих (q=1,2,3…..а)

Кbq -коэффициент влияния составляющей q на выполнение на технологические операции (от 0,1 до 0,9).

УДqi-уровень q-й составляющей для производства единицы i-й номенклатуры продукции, который определяется отношением фактически[ затрат к расчетным

t-количество составляющих (q=1,2,3…..t)

УДэцi – уровень цены i-ой номенклатуры продукции; определяется, как отношение фактической цены и максимально-возможной (верхний предел);

УДэпрi- уровень прибыли реализации i-ой номенклатуры; определяется отношение фактической величины к плановой.

УДэрi- уровень объёма реализации i-ой номенклатуры; определяется отношение фактической величины к плановой.

Конкурентноспособность авиационной техники (АТ) на мировом рынке определяется рядом основных факторов:

- летно-техническими характеристиками (ЛТХ).

- прямыми эксплуатационными расходами (ПЭР).

- соответствием требованиям международных стандартов по экологическим характеристикам, а также по навигации и связи.

- эффективностью системы послепродажного обслуживания.

- ЛТХ отечественных самолетов нового поколения ИЛ-96-300, ИЛ-96-М/Т, ТУ-334, ИЛ -114 (пассажировместимость, дальность полета, взлетно-посадочные характеристики, удельный расход топлива и др.) практически соответствуют уровню аналоговых типов ВС американского и западноевропейского производства.

Основой формирования ЛТХ БТА является моделирование боевых действий авиационных группировок в типовых для них операциях (формирование ЛТХ по частным критериям оценки, (тема 3).

Наиболее конкурентноспособным самолетом является “СУ”, поскольку по всем параметрам не только не уступает лучшим европейским и американским образцам но и по ряду – превосходит их.

По боевым вертолетам – Ми-171В превышающий ЛТХ и тактико-технические характеристики американский “Блэк Хок”. Довольно значительные шансы на мировом рынке у ударных вертолетов Ка-50, Ка-52.

- ПЭР при эксплуатации ВС отечественного производства нового поколения на 20-25% меньше ПЭР зарубежных пассажирских самолетов. При существующих установленных законодательством РФ таможенных пошлин и налогов использование зарубежных ВС является убыточным. Полное освобождение от них приводит к снижению себестоимости перевозок на 30-40% и как следствие этого к рентабельности их эксплуатации.

- Соответствие требованиям международных стандартов по экономическим характеристикам, а также по навигации и связи может быть достигнуто через модернизацию существующих ВС (замена двигателей, авионики зарубежными образцами (таблица 4.3.1))

Таблица 4.3.1

| No | Мероприятия по модернизации парка магистральных самолетов | Всего | В том числе по годам реализации | ||||

| 2006-2010 | |||||||

| 1. | Установка звукопоглощающих конструкций на самолетах Ту-154М, Як-42, Ил-62М | - | - | - | |||

| 2. | Замена двигателей на самолетах Ил-96, Ил-86, Ту-134 | 83853,5 | 23710.8 | 24838.7 | 23839.7 | 500.7 | |

| в том числе | |||||||

| Субсидирование части процентной ставки | 723.5 | 50.8 | 59.7 | 68.3 | 500.7 | ||

| 3. | Установка систем предупреждения столкновений самолетов в воздухе (ACAS-II), сокращение норм вертикального эшелонирования (RVSM), зональной навигации (BRNAV) | - | |||||

| 4. | ИТОГО | 90723.5 | 25750.8 | 25618.3 | 24499.7 | 500.7 |

Модернизация БТА в основном “аппаратурная” “переводит” БТА в новое поколение. Примером может служить российские самолеты Миг-21 (2-ое поколение), аппаратурная модернизация переводит его по боевым возможностям в 4 поколение, Миг-29, Су-27 (4-ое поколение), в результате модернизации, можно отнести к разряду 5-го поколения.

Уровень РФ в области сертификации ниже США и Европы.

Сертификация в США и Европе завершается не позднее одного года с момента первого полета. В России процесс длится многие годы. К тому же сказывается явное или скрытое противодействие зарубежных конкурентов.

В РФ создана система обязательной сертификации по нормам летной годности АТ существующая под эгидой международного авиационного комитета (МАК “Авиарегистр”).

В оборонном комплексе РФ создана также система добровольной сертификации “Оборонсертификат”.

Сертификаты летной годности FAA и JAA являются основными и практически обеспечивают высокий уровень продажи ГАТ. Из российских самолетов сертификаты FAA получили Ил-103 и Ил-96-Т соответственно в 1998 и 1999 гг.

- эффективность систем послепродажного обслуживания и ремонта определяются:

а) наличием системы бесперебойного материально-технического снабжения сферы эксплуатации сменными двигателями и блоками, запасными частями, материалами.

б) наличием системы разнообразных гарантий поставщика в отношении поставляемой АТ.

в) эксплуатационной технологичностью авиатехники.

г) минимизацией состава оборудования с неисправностями которого разрешается взлет.

В этой области РФ отстает значительно от ведущих зарубежных фирм.

Сбыт является конечной стадией процесса функционирования системы (отрасли) (схема 4.3.1). По объему продаж в сфере сбыта определяется величина дохода системы. Снижение дохода, неизменная его величина или даже незначительный рост предупреждают соответственно о кризисном, неудовлетворительном, шатко-стабильном состоянии системы.

Для оценки рынков сбыта необходимо определить место товара на различных рынках исходя из платежеспособности спроса на соответствующий товар, а также структуру покупателей по платежеспособному спросу для каждого из анализируемых рынков и перечень конкурентов.

Анализ рынков сбыта позволяет:

- установить емкость рынка и отдельных его сегментов;

- оценить конъюнктурные и прогнозные возможности реализации продукции;

- определить поведение покупателей и их платежеспособность;

- выявить методы производственной и маркетинговой деятельности конкурентов;

- оценить влияние нового товара на покупателей и соперников;

- установить потенциальную номенклатуру выпускаемой продукции и принять методику оценки ее конкурентоспособности;

- охарактеризовать технический уровень качества и рыночную новизну конкурентных товаров, товаров-заменителей, рекламу, послепродажное обслуживание.

Состояние рынка внутреннего и внешнего АТ исследуют на основе аналитических данных по ВВП и пассажирообороту за определенный период предшествующий прогнозируемому (10, 15, 20, 25 лет), чем больше продолжительность периода, тем достоверней прогнозируемые расчеты. (рис4.3.1)

На графике наглядно наблюдается зависимость пассажирооборота от ВВП, оба показателя имеют определенную тенденцию зависимости за любой рассматриваемый период. (данные гипотетические).

По прогнозным данным(Министерства экономики РФ и центра стратегических разработок) среднегодового роста ВВП 4-5%, а в соответствии с ним, роста пассажирооборота и грузооборота за период 2000-2010гг. (таблица 4.3.2), рынок РФ будет способен принимать в среднем в год 60-70% единиц ГАТ в пропорции 60-70% - самолеты, 30-40% - вертолеты, по типам и категориям ВС (таблицы 4.3.3, 4.3.4, 4.3.5).

Таблица 4.3 2

| No | Целевые показатели | Единицы измерения | Годы | |||||

| Объемы авиатранспортных работ: | ||||||||

| -пассажирооборот | Млрд. пасс. Км | 53.5 | 62.0 | 66.0 | 70.0 | 72.0 | 86.9 | |

| -грузооборот | Млрд т. км | 2.45 | 2.9 | 3.2 | 3.5 | 3.7 | 4.7 |

ПОСТАВКИ НОВЫХ ПАССАЖИРСКИХ САМОЛЕТОВ НА 2002-2010 годы. Таблица 4.3.3

| Категория ВС по пассажировместимости | Тип ВС | 2002-2010 годы | В том числе по годам | ||||

| 2006-2010 | |||||||

| Магистральные: | |||||||

| -большой (240-300 мест) | Ил-96-300 | ||||||

| Ил-96М | |||||||

| -средней (160-200 мест) | Ту-204(-100) | ||||||

| Ту-214 | |||||||

| -умеренной (120-160 мест) | Ту-154М | ||||||

| Ту-234 | |||||||

| -малой (80-120 мест) | Як-42Д(-90) | ||||||

| Ту-334-100 | |||||||

| Ту-334-200 | |||||||

| Итого магистральные: | |||||||

| Региональные: | |||||||

| -большой (70 мест) с ТРДД с ТВДД | |||||||

| Новый региональный | |||||||

| Ил-114(-100), Ан-140-230 | |||||||

| -средней (50 мест) с ТРДД с ТВДД | |||||||

| Ту-324 | |||||||

| Ан-140, Ил-114, Ил-112В | |||||||

| -малой (30 мест) с ТРДД с ТВДД | |||||||

| Модификация Ту-324 | |||||||

| Ан-38-100(-200), С-80 | |||||||

| Итого региональных: | |||||||

| Всего пассажирских самолетов: |

. ПОСТАВКИ НОВЫХ ГРУЗОВЫХ САМОЛЕТОВ НА 2002-2010 годы Таблица 4.3.4

| Категория ВС по грузовместимости | Тип ВС | 2002-2010 годы | В том числе по годам | ||||

| 2006-2010 | |||||||

| Магистральные: | |||||||

| -большая (60-150 т) | Ил-96Т | ||||||

| Ан-124-100 | |||||||

| -средняя (50-60т) | Ан-70Т, Ил-76ТФ | ||||||

| Итого магистральные: | |||||||

| Региональные: | |||||||

| -большая (10-12т) | Ан-74, Бе-200 | ||||||

| -средняя (4-7т) | Новые (Ил-114Т, Ан-140Т, Ил-112В) нов. Сельхоз. самолет | ||||||

| Итого региональных: | |||||||

| Всего грузовых самолетов: |

ПОСТАВКИ НОВЫХ ВЕРТОЛЕТОВ НА 2002-2010 ГОДЫ Таблица 4.3.5

| Категория ВС по грузовместимости | Тип ВС | 2002-2010 годы | В том числе по годам | ||||

| 2006-2010 | |||||||

| Тяжелые и средние: | |||||||

| 20-25 | Ми-26Т | ||||||

| Ми-8МТ | |||||||

| 4-7т | Ка-32 | ||||||

| Ми-38, Ми-38М | - | - | |||||

| 2-2.5т | Ка-62 | - | - | - | |||

| Итого тяжелых и средних: | |||||||

| Легкие: | |||||||

| 1-1.3т | Ка-226, АНСАТ | - | |||||

| 0.4-0.6т | Ка-115, Ми-34ВАЗ, Ми-34С | ||||||

| Итого легких: | |||||||

| Всего вертолетов: |

По прогнозным данным за период 1994-2015гг источников:

- Aerospatiale “1994-2014 Market Forecast”

- Airbus Industrie “Global Market Forecast”

- Boeing Commercial Airplane Company “Current Market Outlook”

- British Aerospace “World Civil Jet Market Forecast 1995-2014” среднегодовые темпы роста мировых регулярных перевозок составят по:

- пассажирообороту 4.8-6.3%

- грузообороту -7.6%

В соответствии с данным прогнозом потребность в ГАТ на мировом рынке возрастет несмотря на возможное уменьшение общих темпов развития мировой экономики (таблица 4.2.6)

Потребность в ГАТ на мировом рынке по регионам.

Таблица 4.3.6

| Регионы мира | Эксплуатируется % от мирового парка ВС | Заказано % от мирового парка ВС | Заказано % от парка ВС в регионе |

| 1. Европа | 330/24.5% | 494/3.6 | 494/4.9 |

| 2. Северная Америка | 6332/47.0 | 983/7.3 | 983/15.5 |

| 3. Ближний и Средний Восток | 706/5.24 | 95/0.7 | 95/13.45 |

| 4. Дальний Восток | 926/6.87 | 375/2.7 | 375/40.4 |

| 5. Юго-Восточная Азия | 462/3.43 | 282/2.16 | 282/61.03 |

| 6. Средняя и Южная Азия | 266/1.97 | 57/0.42 | 57/21.9 |

| 7. Африка | 369/2.74 | 14/0.104 | 14/3.8 |

| 8. Латинская Америка | 731/5.43 | 94/0.69 | 94/12.8 |

| 9. Австралия и Океания | 369/2.74 | 32/0.23 | 32/8.6 |

Наибольший рост перевозок, как ожидается будет у авиакомпаний региона Азии, Тихого Океана (на уровне 8-9% в год за период 1990-2005 года)

Потребности мирового рынка в новых пассажирских и грузовых самолетах на период с 2000 по 2019гг согласно прогнозу:

Пассажирские

Вместимость Количество единиц

100 кресел 7570

400 кресел 5164

500 кресел 1235

Грузовые 700

Прогноз основывался на анализе деятельности 228 крупнейших мировых авиакомпаний и их 49 дочерних предприятий, а также 187 грузовых авиакомпаний.

Прогнозы зарубежных аналитических источников не учитывают рынок России и других стран СНГ из-за узости рынка и постоянное его сокращение.

Вероятная емкость мировых рынков для российских ГАТ может составить не более 30-40 единиц в год т.е. около 5% мирового объема ежегодных продаж.

На внутреннем рынке БТА закупки тактической авиации будут производится по поколениям “4.5” и “5”.

Предполагается закупка Россией и Украиной до 2015 года соответственно 164 и 65 самолетов Ан-70.

По прогнозу зарубежных экспертов объем экспорта российской БТА до 2008г может составить до 280 единиц (“Су”, в меньшей степени “Миг”)

ТЕМА 5. Государственный протекционизм сбыта авиационной техники.

5.1 Основные направления государственного протекционизма в отношении внутреннего рынка сбыта АТ.

5.2 Методы расчета лизинговых платежей

Традиционно государственная политика во всех странах мира, в экономике которых существует и функционирует авиационная промышленность, направлена на поддержку и защиту интересов данной отрасли, независимо от преобладания тех или иных форм собственности ее предприятий.

Государственная политика (государственный протекционизм) осуществляется как в сфере создания АТ (финансовая поддержка), так и в сфере сбыта, реализации АТ на внешнем и внутреннем рынках.

Государственный протекционизм в отношении внутреннего рынка сбыта АТ, на основе анализа его реального состояния, осуществляется по основным направлениям:

-восстановление и повышение платежеспособного спроса, со стороны российских авиакомпаний в результате их реструктуризации и сокращения их количества с более чем 300 до 10-12;

-применение нетрадиционных схем продажи АТ (в частности финансового и операционного лизинга);

-применение мер по защите государством внутреннего рынка от внешнеq экспансии;

-разработка гибкой налоговой политики, прямым образом влияющей на финансовое состояние, результаты деятельности предприятий отрасли.

Восстановление платежеспособного спроса АТ, прежде всего связано с оптимизацией количества операторов (авиакомпаний) на авиатотранспортном рынке, упорядочением количества эксплуатантов на рынке корпоративных (деловых) авиаперевозок, а также эксплуатантов авиации общего назначения, включая частную авиацию.

В настоящее время 30 первых по рейтингу авиакомпаний из 300 перевозят 90% пассажиров. Если бы, например, крупные компании, созданные в результате реструктуризации, достигли налета часов 4000 и 3000 часов по типам ВС ТУ-154 (1 класс ВС) и ТУ-134 (2 класс ВС) соответственно (вместо 1000 часов в год в настоящее время), что обычно для мировой практики, то даже при снижении тарифов, у этих компаний возникла бы потребность и платежеспособность в отношении новых отечественных самолетов. В целях обеспечения равных коммерческих условий для авиакомпаний, необходимо формировать ежегодные квоты по видам государственной авиации, выработать единые стандарты, критерии и правила для выдачи лицензий по регулярным и чартерным перевозкам.

Лизинг, как форма сбыта продукции получил мировое распространение в ведущих авиакомпаниях-лидерах стран мира (авиакомпании в США имеют, например, в лизинге от 30-50% самолетов).

Государственная поддержка инвесторов, финансирующих лизинговые проекты, может быть осуществлена двумя способами:

-“государственное финансирование” состоит в прямом финансировании закупок АТ и передачи ее специальной лизинговой компании с участием или без участия государства;

-“государственное гарантирование” состоит в том, что государство принимает на себя обязательство возместить кредитору лизингового проекта предоставленные им средства в случае не возврата их инвесторам, закупившим на эти средства ВС

В том и другом случае протекционизм должен иметь конкурсную основу. Основными субъектами лизинга являются:

Лизингодатель – предприятие (в условиях России предприятия-изготовители практически не могут выполнить роль лизингодателя из-за нехватки собственных средств) или специальная компания, располагающая лицензией на право лизинговой деятельности, и осуществляющая передачу ВС в лизинг.

Лизингополучатель – авиационная компания, по договору лизинга, осуществляющая коммерческую эксплуатацию ВС.

Инвестор (кредитор) – финансово-кредитная структура, представляющая на договорной основе средства лизинговой компании для получения ВС, которые передаются затем в лизинг.

Страховщик – финансовая компания, в функции которой входит имущественное страхование ВС, которые находятся в лизинге.

Отношения участников лизинга в РФ регулируются Федеральным законом “О лизинге”.

Данный закон не допускает совмещение деятельности:

-лизингодателя и лизингополучателя;

-кредитора и лизингополучателя (кроме случая “возвратного” лизинга, при котором авиакомпания-собственник ВС продает его лизинговой компании, а затем берет его в аренду).

Однако закон допускает совмещение обязательств:

-производителя ВС (поставщика) и лизингодателя;

-кредитора и лизингодателя.

Различают следующие виды лизинговых отношений:

-финансовый лизинг, при котором ВС эксплуатируется авиационной компанией в течение срока не меньше чем срок его амортизации. По истечении этого срока ВС переходит в собственность лизингополучателя или возвращается лизингодателю.

-операционный лизинг, при котором ВС эксплуатируется авиационной компанией в течение срока, меньшего, чем срок полной амортизации. По истечении срока ВС возвращается лизингодателю и может быть вновь передано в лизинг.

-возвратный лизинг, при котором авиакомпания собственник ВС продает его лизинговой компании, а затем берет его в аренду (по схеме финансового или операционного лизинга).

Если учитывать особенности функционирования АТ, связанные с ремонтом и техническим обслуживанием АТ, затраты по которым включаются в лизинговые платежи, то данный лизинг называют “мокрым”. Если эти затраты осуществляет лизингополучатель, то это - “сухой” лизинг.

В соответствии с Федеральной целевой программы “Модернизация транспортной системы России” (подпрограмма “Гражданская авиация”) обеспечение лизинга (приобретения) парка магистральных ВС на основе государственной поддержки в правовой и финансовой сфере отражено в таблице 5.1.1

Таблица 5.1.1

| Наименование мероприятия | 2002г. | 2003г. | 2004г. | 2005г. | 2006-2010гг. | Всего |

| Обеспечение лизинга в шт. |

Лизинговые операции выгодны для всех сторон участников лизинга, в плане прозрачности уменьшают риски (распределяя их между государством, страховой компанией, лизингодателем, лизингополучателем, уполномоченным банком).

5.2 Методы расчета лизинговых платежей.

Лизинговый платеж включается в себестоимость авиатранспортных работ авиакомпании (лизингополучателя) и не облагается налогом. Производитель объекта лизинга (предприятия авиационной промышленности) получают оплату в полном размере, без отсрочки и задержки платежей. Лизингодатель получает маржу (комиссионные) за счет отложенного по времени возврата кредита за предоставление авиакомпании (лизингополучателю) объекта лизинга на основе права владения на определенный срок или на основе перехода объекта лизинга в полную собственность по истечению срока лизинга и полной его амортизации. Банк получает проценты за предоставление кредита от лизинговой компании значительно быстрее (через год), чем он бы получил, предоставляя кредит авиакомпании напрямую (из-за недостатка финансовых средств у авиакомпаний – они считаются объектами повышенного риска для кредитования).

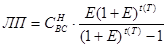

Ежегодный лизинговый платеж (ЛП) определяется по формуле начисления сложного процента

i

ЛПi=Аi*(1+E),

где Аi – амортизационные отчисления по i-му году.

Е – процентная ставка (коэффициент) под долгосрочный кредит.

i – число года выплаты лизингового платежа, i=1 ÷ t.

t – срок лизинга (финансового, при котором t=T, Т – срок полной амортизации объекта лизинга).

В случае операционного лизинга t<T i=1 ÷ Т.

Если амортизационные отчисления равны, то есть А1=А2=А3=…=Аi можно определить сумму лизинговых платежей (ЛП) за весь период выплат по формуле:

t(T) t(T) t(T)

∑ЛПi=Ai*∑(1+E).

i=1 i=1

Ежегодный ЛП включает амортизационные отчисления Аi и кредитные расходы (∑КРij) лизингополучателя (кредитные доходы лизингодателя):

m

ЛПi=Аi+∑KPij

j=1

где j-виды услуг лизинговой компании, которые покрывают кредитные расходы лизингополучателя. j=1 ÷ m, где m-число видов услуг.

1 – оплата процентов по кредитам лизингодателя (лизинговой компании).

2 – оплата текущих расходов лизинговой компании.

3 – оплата налогов и сборов.

4 – оплата страховки.

5 – оплата технической эксплуатации и ремонта.

6- маржа (комиссионные) лизинговой компании.

Годовые амортизационные отчисления Аi определяются:

-в случае финансового лизинга, когда Т=t

Ai=CВСн*(1/t) или Ai=CBCн*(1/T)

-в случае операционного лизинга, когда t<T

Ai=СBCн*(1/T)

Годовые кредитные расходы (∑KPij) равны:

m

∑Kpij=ЛПi-Ai

i=1

Процент кредитных расходов (%∑KPj) – средняя его величина определяется:

m

%∑KPj=(∑KPij./((CBCн+CBCк)/2)*100%

j=1

где CBCн, CBCк - первоначальная стоимость объекта лизинга (ВС) и стоимость ВС на конец лизингового периода (остаточная стоимость последнего года лизинга) соответственно.

Процентная разбивка кредитных расходов:

m

%∑KPj=%KP1+%KP2+%KP3+%KP4+%KP5+%KP6

j=1

Исходя из процентной разбивки кредитных расходов по видам услуг и на маржу лизинговой компании, можно определить кредитные расходы по видам услуг и на маржу.

Например

-маржа определяется (М):

М=(%KP6/100)*((CBCн+CBCк)/2)

-оплата технической эксплуатации и ремонта (ТЭР):

ТЭР=(%KP5/100)*((CBCн+CBCк)/2.)

Ежегодные кредитные расходы и т.д. по видам услуг, по годам лизинга (∑KPij) также можно рассчитать исходя из процента кредитных расходов и остаточной стоимости объекта лизинга (ВС) по годам лизинга (финансовый лизинг) или по годам срока полной амортизации (операционный лизинг).

Например,

m m

1 год – ∑KP1j=%∑KPj*CBCн/100

j=1 j=1

m m

2 год – ∑KP2j=%∑KPj*(CBCн-A1)/100

j=1 j=1

m m

3 год – ∑KP3j=%∑KPj*[CBCн-(A1+A2)]/100

j=1 j=1

и т.д.

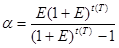

В случае определения ежегодных, равных лизинговых платежей ЛП1=ЛП2=ЛП3=…=ЛПi можно использовать формулу расчета разовых платежей через коэффициент аннуитета (α):

ЛПi=Cвс*α, где α=E(1+E)t /((1+E)t – 1.)

Приложение к теме 5 Государственный протекционизм сбыта авиационной техники (АТ).

5.2 Методы расчета лизинговых платежей.

Пример расчета финансового лизинга.

Первоначальная стоимость ВС К0=600 млн. руб. Срок лизинга (t) равен сроку полной амортизации (T), ускоренной равномерной.

Для ВС отечественного производства срок полезного использования равен 13¸15 лет. Норма амортизации (Н0) по данному сроку равна: Н0=(1/Тпи)*100=1/13(15)*100%»7¸8%.

При ускоренной амортизации в расчетах принимается удвоенная норма 7¸8%*2=14¸16%. В этом случае период амортизации равен: Т=Тпи/2=13¸15 лет /2 = 6¸8 лет.

В нашем примере, т.к. период амортизации равен сроку лизинга, принимаем за основу расчета равенство t=T=6 лет. Срок лизинга редко превышает 2 года, так лизинговая компания заинтересована в быстрой отдаче кредитных средств, уменьшении риска. Для авиакомпаний предпочтительнее сроки лизинга, превышающие 2 года, близкие к 8 годам. В случае финансового лизинга за этот срок(8 лет) она полностью выкупает ВС, причем за время меньше срока полной амортизации в два раза.

Процентную ставку под долгосрочный кредит (Е) примем в размере 20% (условно).

Определим лизинговые (ежегодные, разовые) платежи на основе метода начисления сложных процентов.

В нашем примере разовые лизинговые платежи (Кi) авиакомпании по финансовым вкладам (стоимость возмещения ВС через амортизационные отчисления А0) по годам лизинговой операции определяются следующим образом.:

Кi= А0* (1+Е)t

где i=1¸t – год определения лизингового платежа i=1¸6

А0–амортизационные отчисления, которые равны:

А0=К0/t или А0=К0/T=600/6=100 млн. руб.

Тогда

К1=100(1+0,2)1=100*1,2=120

К2=100(1+0,2)2=100*1,44=144

К3=100(1+0,2)3=100*1,728=173

К4=100(1+0,2)4=100*2,0736=207

К5=100(1+0,2)5=100*2,488=249

К6=100(1+0,2)6=100*2,986=299

Лизинговая компания, приобретая ВС у производителя за полную стоимость, берет кредит в банке сроком на 1 год под 20% - 600 млн. руб. Далее кредит в 600 млн. руб. разбивается на 6 лет на равные части (годовые амортизационные отчисления), являющиеся частью возмещения стоимости ВС: 600/6=100 млн. руб.

По финансовой схеме возврат кредита лизингополучателем (авиакомпанией) лизинговая компания осуществляет постепенно по годам лизинга, т.е. лизинговая компания откладывает возврат кредита по срокам.

Таким образом, доход лизинговой компании представляет наращенный процент по отложенному возврату кредита (в нашем примере 100 млн. руб.) за время его отсрочки. Например, отложенный кредит в 6 году возвращается лизинговой компании в размере 100 млн. руб.плюс наращенная сумма по проценту за отложенный возврат кредита на 6 лет: 100+199. Отложенный возврат кредита в 5 году возвращается в размере 100 млн. руб. плюс наращенная сумма по проценту за отложенный кредит на 5 лет и т.д. В целях снижения риска лизинговой компании по данной операции, лизинговый платеж 6 года включается в расчеты с авиакомпанией в первом году финансового лизинга, 5 года – во втором году и т.д.

Данная схема расчетов объясняется ещё тем, что авиакомпания получает максимальную отдачу (доход) при эксплуатации нового ВС в первые годы, чем в последующие.

Исходя из вышесказанного, наращенная сумма по кредитам является доходной частью для лизинговой компании и расходной частью для авиакомпании.

Таблица 5.2.1.

| Год | Остаточная стоимость ВС | Амортизационные отчисления А0 | Наращенная сумма за использование кредита на покрытие услуг и комиссионных лизинговой компании в год | Ежегодные лизинговые платежи |

| - |

Доход лизинговой компании составит за весь срок лизинга 1192-600=592 млн. руб.

Финансовая операция выгодна для лизинговой компании, т.к. чистый доход её составит 592-120=472 млн.

Где 120 млн. руб. – это сумма по проценту (20%) долгосрочного кредита, выплаченная лизинговой компанией банку за предоставление кредита в размере 600 млн. руб.: 600*0,2=120 млн. руб.

Ежегодный процент кредитных расходов авиакомпании по лизингу определяется как отношение кредитных расходов к суммарной стоимости ВС по годам лизинга:

[592/(600+500+400+300+200+100)]*100%=(592/2100)*100%»0,28*100%»28%

или по средним значениям:

[(592/6)/((600+100)/2)]*100%=(98,7/350)*100%»28%

Данный процент сравнивается с учетной ставкой рефинансирования ЦБ РФ. Если ежегодный процент кредитных расходов авиакомпании меньше учетной ставки, то лизинг выгоден для авиакомпании. Следовательно, кредитная ставка для лизинговой компании должна быть установлена на основе льготного кредитования, предоставляемого государством, в противном случае лизинговые операции становятся невыгодными.

Зная процент кредитных расходов по лизингу можно определить их величину от остаточной стоимости ВС:

1. 600*0,28=168

2. 500*0,28=140

3. 400*0,28=112

4. 300*0,28=84

5. 200*0,28=56

6. 100*0,28=28

итого 588 млн.руб.

Это значение (588 млн. руб.) из-за погрешности вычислений отличается от более точного расчета величины кредитных расходов (592. см таблицу 3.3.2)

Таким образом, ежегодный лизинговый платеж авиакомпании включает амортизационные отчисления и кредитные расходы, которые покрывают услуги и маржу лизинговой компании (таблица 3.3.3.)

Таблица 5.2.2

| Годы | ||||||

| Структура лизингового платежа | ||||||

| Амортизационные отчисления А0 | ||||||

| Кредитные расходы (доходы) 28% от остаточной стоимости ВС | (600*0,28) | (500*0,28) | (400*0,28) | (300*0,28) | (200*0,28) | (100*0,28) |

| в том числе - оплата % по кредиту | 34,2 | 28,5 | 22,8 | 17,1 | 11,4 | 5,7 |

| - доплаты текущих расходов лизинговой компании | 7,5 | 6,0 | 4,5 | 1,5 | ||

| - маржа лизинговой компании | 2,5 | 2,0 | 1,5 | 1,0 | 0,5 | |

| - оплата налогов и сборов | ||||||

| - оплата страховки | ||||||

| - оплата технической эксплуатации и ремонта. “мокрый” лизинг | 49,8 | 41,5 | 35,6 | 24,9 | 16,6 | 8,3 |

| ИТОГО |

Зная проценты кредитных расходов по каждому виду можно определить соответственно: - расходы на оплату кредита (ОК) процент равен (20/350)*100=5,7%

или (120/2100)*100%=5,7%

Расход на оплату кредита 600*0,57=34,2 млн. руб.= ОК1.

500*0,057=28,5 млн. руб.= ОК2.

и т.д. по остальным годам.

Например, процент маржы (М) составит 0,5% от остаточной стоимости ВС.

М1=600*0,005=3 млн.руб.

М2=500*0,005=2,5 млн.руб. и т.д.

Процент по оплате текущих расходов (ТР) лизинговой компании – 1,5%.

ТР1=600*0,015=9 млн.руб.

ТР2=500*0,015=7,5 млн.руб.

Оплата налогов и сборов (ОНС) процент – 9%.

ОНС1=600*0,09=54 млн.руб.

ОНС2=500*0,09=45 млн.руб.

Оплата страховки (СТ) процент – 3%.

СТ1=600*0,03=18 млн.руб.

СТ2=500*0,03=15 млн.руб.

Оплата технической эксплуатации и ремонта ВС (ЭТР) процент – 8,3%

ЭТР1=600*0,083=49,8 млн.руб.

ЭТР2=500*0,083=41,5 млн.руб.

В случае определения ежегодных равных лизинговых платежей (К) можно использовать формулу определения разовых платежей через коэффициент аннуитета (a)

где

Е – учетная ставка по долгосрочным кредитам.

t – срок выплаты разовых (лизинговых) платежей в случае финансового лизинга или срок полной амортизации ВС(Т) в случае операционного лизинга.

К0 – первоначальная стоимость ВС

млн.руб.

млн.руб.

Ежегодный лизинговый платеж включает:

- 100 млн. руб. – амортизационные отчисления

- 80 млн. руб. – кредитные расходы (доходы)

Задание

Определить ежегодные лизинговые платежи авиакомпании, используя схему операционного лизинга. Срок полной амортизации ВС равен 12 годам, срок лизинга равен 2 годам, первоначальная стоимость ВС – 600 млн. руб., процентная ставка под долгосрочный кредит – 20%.

Рассчитать лизинговый платеж по двум вариантам: равных и не равных платежей по годам лизинга.

Примечание. Для следующего лизингополучателя все расчеты по лизинговым операциям будут производится по балансовой остаточной стоимости объекта лизинга (ВС).

|

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 871; Нарушение авторских прав?; Мы поможем в написании вашей работы!