КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Инструменты ипотечного кредитования и ипотечные технологии

|

|

|

|

Особенности залога отдельных видов недвижимого имущества в Российской Федерации

В качестве предмета залога по ипотечному кредиту могут выступать: земельные участки, предприятия, а также здания, сооружения и иное имущество, используемое в предпринимательской деятельности, которое прочно связано с землей; воздушные, морские суда и суда внутреннего плавания; космические объекты; жилые дома, отдельные квартиры и части жилых квартир, состоящие из одной или нескольких изолированных комнат; дачи, садовые дома, гаражи и другие строения потребительского назначения.

Предметом ипотеки может быть как готовое недвижимое имущество (созданное, находящееся или находившееся какое-то время в эксплуатации), так и строящееся (т.е. незаконченное строительством). Ипотечные кредиты предоставляются под залог как уже имеющейся недвижимости, так и под залог приобретаемой недвижимости.

Обеспечением ипотечного кредита могут служить: один объект недвижимости, его неделимая часть[48], несколько объектов или несколько частей одного и того же объекта недвижимости (общая закладная). Также вместе с недвижимым имуществом может быть заложено оборудование, являющееся частью недвижимости, или предметы личной собственности, прилагаемые к недвижимости (комплексная закладная).

Под один и тот же объект недвижимости может быть выдано несколько ипотечных кредитов. При этом общая сумма долга по всем кредитам, выданным под обеспечение одного объекта недвижимости, как правило, не должна превышать 70-80% его оценочной стоимости.

Недвижимое имущество способно выполнять различные функции, выступая и как предмет потребления, и как составная часть реальных активов, используемых в процессе хозяйственной деятельности. В зависимости от функционального назначения все объекты недвижимости могут быть разделены на два основных типа: жилая недвижимость и коммерческая недвижимость[49]. В свою очередь коммерческая недвижимость может быть также разделена на недвижимость, приносящую доход (собственно «коммерческая недвижимость»), и недвижимость, создающую условия для хозяйственной деятельности (так называемая индустриальная недвижимость, включая земельные участки сельскохозяйственного назначения). Объекты коммерческой недвижимости имеют более высокую ликвидность по сравнению с индустриальными объектами. Коммерческая недвижимость, как правило, арендуется, а индустриальная находится в собственности[50].

|

|

|

К залогу отдельных видов недвижимого имущества предъявляются определенные требования.

Земельный участок сельскохозяйственного назначения, передаваемый в залог, должен быть оборотоспособным[51], и его площадь не должна быть меньше минимального размера, установленного нормативными актами субъектов РФ и нормативными актами органов местного самоуправления для земель различного целевого назначения и разрешенных к использованию.

По договору ипотеки земельный участок закладывается как единое целое вместе со всеми принадлежностями (неотделимыми от участка сооружениями и устройствами, обеспечивающими поддержание плодородия почвы и сам процесс сельскохозяйственного производства[52]).

Ипотека (залог) здания или сооружения допускается только с одновременной ипотекой по тому же договору земельного участка (или части этого участка, функционально обеспечивающей закладываемый объект), на котором находится это здание или сооружение, или принадлежащего залогодателю права аренды этого участка или его соответствующей части[53].

Предприятие как единый имущественный комплекс принимается в качестве объекта недвижимости как сложный и неделимый объект, составляющий единое экономическое целое, включающий в себя недвижимое имущество: здания, сооружения вместе с землей; неимущественные права, необходимые для осуществления определенной предпринимательской деятельности (права требования, патенты и другие исключительные права), а также долги предприятия. В состав заложенного имущества предприятия включаются: приобретенное им имущество; произведенные залогодателем улучшения имущества; а также приобретенные предприятием в период ипотеки долги[54].

|

|

|

Ипотекой предприятия может быть обеспечено денежное обязательство, сумма которого составляет не менее половины стоимости активов предприятия, подлежащее исполнению не ранее чем через год после заключения договора ипотеки. Передача предприятия в ипотеку допускается при наличии согласия собственника имущества предприятия или уполномоченного им органа либо на основании решения органа, уполномоченного учредительными документами предприятия. Не допускается передача в ипотеку предприятия, в отношении которого возбуждено дело о банкротстве или принято решение о ликвидации или реорганизации.

К ипотеке жилых домов и квартир законодательство предусматривает особые требования[55]:

- при ипотеке квартиры в многоквартирном жилом доме, части которого находятся в общей долевой собственности залогодателя и других лиц, заложенной наряду с жилым помещением считается соответствующая доля в праве общей собственности на жилой дом;

- ипотека жилого дома или квартиры, находящихся в собственности несовершеннолетних граждан, ограниченно дееспособных или недееспособных лиц, над которыми установлены опека или попечительство, не может быть совершена без предварительного разрешения органа опеки;

- обращение залогодержателем взыскания на заложенные жилой дом или квартиру и реализация этого имущества являются основанием для прекращения права пользования ими залогодателем и любыми иными лицами, проживающими в таком жилом доме или квартире.

При залоге недвижимого имущества (независимо от его функционального назначения) необходимо соблюдать следующие требования:

|

|

|

- недвижимое имущество, служащее в качестве залога, должно обладать такими характеристиками, как приемлемость и достаточность. Приемлемость залога характеризует долговременность его хранения, потребительский спрос на него и быстроту реализации. Достаточность залога характеризует возможность покрыть за счет него не только сумму основного долга по кредиту, но и процентов за его использование, а также расходов, связанных с судебными издержками;

- залогодателем может быть как сам должник по обязательству, обеспеченному ипотекой, так и лицо, не участвующее в этом обязательстве (третье лицо);

- предмет ипотеки (недвижимое имущество) должен принадлежать залогодателю на праве собственности или на праве хозяйственного ведения. Предметом ипотеки также может быть право аренды на недвижимое имущество.

При ипотечном кредитовании значительную роль играет выбор финансовых инструментов и технологий, применяемых на различных этапах кредитного процесса. Инструментами ипотечного кредитования принято считать кредиты, предполагающие определенный механизм расчета платежей заемщика по кредиту, который включает способы погашения основного долга и уплаты процентов по кредиту. Инструменты ипотечного кредитования определяют форму организации денежного потока по долгосрочному ипотечному кредиту[56].

Платежи по ипотечному кредиту могут осуществляться ежемесячно, ежеквартально, ежегодно и т.д., вплоть до одноразовых. Вид ипотечного инструмента в основном определяется схемой и структурой выплат. Их выбор определяется: общей экономической ситуацией, развитостью ипотечных операций в стране (в частности, объем ипотечных операций, наличие соответствующей инфраструктуры), финансовыми возможностями и желаниями участников сделок (кредиторов и заемщиков), видом операции (например, продажа жилого дома, отягощенного ипотекой, покупка недвижимости с целью дальнейшей продажи, субсидированные кредиты, а также более сложные схемы); целью, которую стараются достичь кредитор (максимально дешево рефинансировать кредит без привлечения дополнительных гарантий, снизить риск колебаний рыночных процентных ставок) или заемщик (снизить кредитную нагрузку в первые периоды кредитования, быстро погасить кредит, уменьшив при этом общие процентные выплаты).

|

|

|

Правильный выбор и применение инструментов ипотечного кредитования в значительной степени определяют эффективность ипотечных операций, снижение рисков, повышение доступности ипотечных кредитов, их ликвидность.

Кредиты со стандартным аннуитептным (самоамортизируюгцимся) ипотечным платежом (fixed-rate, level-payment, fully-amortnzed mortgage) были исторически первым видом ипотечных займов, самым распространенным в мировой практике до начала 90-х гг. прошлого столетия. График платежей построен таким образом, что заемщик в течение всего срока займа ежемесячно выплачивает равную сумму, которая зависит от срока кредитования, процентной ставки, количества платежных периодов и рассчитывается по следующей формуле:

где П — размер ежемесячного аннуитетного платежа по кредиту, включающего платежи по «основному долгу и проценты;

Sk — сумма кредита;

п — число платежных периодов (месяцев при ежемесячном погашении);

i — процентная ставка за соответствующий период (в месяц).

В первые годы большую часть долга составляют проценты, поскольку сумма долга еще очень велика. Постепенно доля процентов снижается, так как проценты начисляются на остаток невыплаченной суммы по кредиту.

Ипотечные кредиты с постоянными аннуитетными платежами называются стандартными, традиционными, базисными[57]. На основе данного инструмента построено множество ипотечных технологий, например ипотечные кредиты с увеличивающимися платежами, ипотечные кредиты с индексацией долга, которые будут рассмотрены ниже.

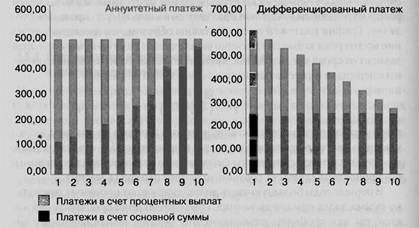

Кредиты с фиксированными выплатами основной суммы долга (дифференцированный платеж, пружинная ипотека) — ежемесячный платеж по данному виду ипотечного кредита также разбивается на две части, одна из которых идет на погашение кредита, а другая — на уплату начисленных за месяц процентов. При этом часть, идущая на погашение основного долга, остается неизменной, а идущая на уплату процентов — с каждым месяцем уменьшается. Соответственно уменьшается и общий ежемесячный платеж по кредиту, что снижает нагрузку на заемщика. Соотношение платежей в счет основной суммы долга и процентов по аннуитетному и по дифференцированному платежам показано на рис. 3.4.

Рис. 3.4. Соотношение платежей в счет основной суммы долга и процентов по аннуитетному и дифференцированному платежам

Кредиты с «шаровыми» платежами» (balloon mortgage) — платежи по кредиту предусматривают крупный итоговый платеж по долгу. Возможен вариант разбивки разового платежа, когда итоговая выплата осуществляется несколькими крупными платежами, условно попадающими под общий платеж. Ипотечные кредиты с «шаровым» платежом могут быть структурированы различным образом в зависимости от времени выплаты процентов: в течение кредитного периода или в конце срока вместе с основной суммы долга. Кроме того, ежемесячный платеж может включать не только процентные платежи, но и часть платежа в счет основной суммы долга.

Ипотечные кредиты с нарастающими платежами имеют несколько разновидностей, которые можно разбить на две группы (в зависимости от задачи, которую они выполняют). Первая группа кредитов дает возможность заемщику снизить кредитную нагрузку в начальные периоды кредитования. В течение, например, первых трех лет платежи по ним остаются низкими, однако по окончании льготного периода они достигают уровня, позволяющего полностью амортизировать кредит. Вторая группа кредитов дает возможность быстрее погасить кредит, уменьшив при этом процентные выплаты. Первоначальный платеж равен аннуитетному платежу, но через определенные периоды (например, раз в три месяца) он увеличивается в соответствии с условиями договора: либо на определенную величину (например, на 3,5% от ежемесячного платежа), либо на основании изменения определенного индекса.

Ипотечные кредиты с индексацией непогашенной суммы долга позволяют производить погашение кредита одинаковыми платежами в реальных суммах при изменении номинальных величин. Непогашенная сумма долга корректируется на основе выбранного индекса: потребительских цен, доллара США, стоимости потребительской корзины, минимальной заработной платы, других финансовых индексов, отражающих динамику инфляции. При этом корректировка остатка кредитного долга может проводиться ежемесячно, а корректировка ежемесячного платежа — ежегодно[58], после чего происходит перерасчет дальнейшего графика платежей (изменяется величина ежемесячного платежа в зависимости от изменения выбранного индекса).

Ипотечный кредит с двойной индексацией позволяет более равномерно распределить риски между заемщиком и кредитором, он используется для обеспечения доступности кредита и его возвратности. В данном случае индексации подлежит не только непогашенная сумма долга, но и ежемесячные платежи заемщика, которые могут корректироваться в соответствии с изменением выбранного показателя дохода, например средней величины заработной платы. В случае если финансовый индекс, отражающий динамику инфляции, будет расти быстрее, чем индекс дохода, срок кредита становится неопределенной величиной, и в некоторых случаях, несмотря на своевременные платежи заемщика, его долг будет увеличиваться.

Ипотечный кредит с переменной процентной ставкой [59] (adjustable - rate mortgage, ARM, или variable rate mortgage, VRM) — кредит с автоматически изменяющейся кредитной ставкой, отражающей движение выбранных и зафиксированных в договоре ставок финансового рынка или инфляционных индексов. Первоначально ставка устанавливается на более низком уровне, чем фиксированные ставки по аналогичным кредитам. В дальнейшем ставка может меняться в соответствии: с базовыми рыночными ставками (например, со ставкой по краткосрочным кредитам); средней ставкой по жилищным кредитам[60]; со ставкой привлечения финансовых средств (например, с процентной ставкой по федеральным ценным бумагам и т.п.); с определенными экономическими индексами, непосредственно связанными с процентными ставками (инфляция, индекс цен, индекс заработной платы и т. п.).

Корректировка изменяющейся процентной ставки производится в определенный договором срок — 6,12 или 24 месяца, а также в пределах от 1 месяца до 5 лет. Остаток долга по долгосрочному кредиту пересчитывается уже исходя из новой процентной ставки, в соответствии с чем новый график платежей всегда рассчитывается на основе необходимой положительной амортизации кредита.

Данный инструмент защищает кредитора от колебаний рыночных процентных ставок (риска процентной ставки), при этом всегда обеспечивая ему достаточный доход по данному виду операций. Вместе с тем при применении данного инструмента возникает опасность увеличения кредитного риска, так как будущие кредитные выплаты по ипотеке с переменными процентными ставками достаточно сложно предсказать. В связи с крайне опасным характером инструмента с переменной процентной ставкой существуют различные пути его модификации. В частности, введение процентного ограничителя, который может быть установлен в виде ограничения максимально (и (или) минимально) допустимой величины, которую может достичь переменная ставка, или максимального приращения процентных пунктов к первоначальной ставке, ограничивающих плавающую ставку в течение месяца, года, всего срока кредитования.

Ипотека с дисконтом (buy down permanent) — ипотека с пониженной ставкой по кредиту, выплачиваемой заемщиком в обмен на повышенный дисконт[61]. Сумма, которую в действительности получает заемщик, меньше суммы, указанной в договоре, на величину дисконта (ежемесячный платеж рассчитывается исходя из суммы кредита, которая превышает сумму, получаемую заемщиком, на величину дисконта). Дисконт может выражаться в пунктах (процентах) или в денежной сумме. Существует также двойной дисконт — определенные денежные средства суммируются с процентным дисконтом.

Ипотечные кредиты, предусматривающие финансовый интерес кредитора, предполагают компенсацию кредитору потерь при льготном кредитовании или предоставлении иных льгот для заемщика в форме отсрочки выплаты процентов или основного долга, увеличение или уменьшение с роков кредитования. Кредитор предоставляет кредит под более низкую процентную ставку в обмен на долю в возрастании стоимости недвижимости либо долю в текущем доходе, которая может быть определена в процентах от регулярных денежных поступлений. Возможно участие кредитора в получении доходов от недвижимости в течение, как всего периода кредитования, так и иного определенного договором срока.

Ипотечные кредиты с обратным аннуитетом (reverse annuity mortgage) — предназначены в основном для пенсионеров как дополнительное финансирование жизни владельцев недвижимости (пожизненная рента). Заемщик получает кредит, который гасит последующей передачей прав на недвижимое имущество. Кредит может быть выдан единовременно или по частям (ежемесячно или в несколько приемов). В соответствии с договором рента может быть срочной и бессрочной. При повышении стоимости недвижимости, удостоверенной независимой оценкой, возможно внесение дополнительных платежей заемщику, что целесообразно оговорить в контракте.

Финансовая сделка по продаже недвижимости с правом пожизненного проживания (life estate transaction) — в отличие от ипотеки с обратным аннуитетом, право собственности на недвижимость переходит к кредитору не после окончания срока кредитования (или смерти собственника), а непосредственно в момент заключения договора.

Кредитные линии, обеспеченные жильем (home equity revolving loans), — залог недвижимости для обеспечения кредитной линии, действующей в течение длительного периода времени, которая используется на потребительские нужды заемщика. Процент выплачивается только на кредит, который используется. Обычно процентная ставка периодически пересматривается. Предоставляемый кредит, хотя и не используется на финансирование недвижимости, все же обеспечен недвижимой собственностью, поэтому проценты по нему исключаются из налогооблагаемого дохода подобно ипотечным кредитам, только с некоторыми ограничениями.

В РФ практически все ипотечные кредиты предусматривают аннуитетные платежи. Примерно на каждые 20-25 ипотечных кредитов приходится лишь один с дифференцированной схемой погашения[62]. Выбор между аннуитетными и дифференцированными платежами для заемщиков предлагают следующие банки: Газпромбанк, Санкт-Петербург, Сургутнефтегаз, Балтинвестбанк, Петрокоммерц, Россия. Ряд банков предлагают кредиты с переменной процентной ставкой (например, по ипотечному продукту АИЖК «Переменная процентная ставка» размер процентной ставки зависит от ставки рефинансирования Центрального банка РФ) и кредиты в иностранной валюте. Однако практика показала, что в кризисные периоды именно эти виды кредитов повышают кредитный риск банков. Если доля просроченных кредитов в общем объеме кредитов, выданных в рублях, по официальным данным, не превышала 3% с 2009 по 2012 г., то по кредитам в иностранной валюте она постоянно росла и на 1 января 2012 г. составила 11,8%[63].

|

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 2335; Нарушение авторских прав?; Мы поможем в написании вашей работы!