КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Существуют четыре базовые стратегии

Х 0,25(20/360) = 94,86.

Структура цены товарного фьючерса (форвардной цены товара) должна учитывать издержки, связанные с расходами на хранение, страховку и транспортировку товаров:

Пример. Если цена наличного инструмента равна 100, преобладающая процентная ставка 10% годовых, а расходы на хранение, страховку и транспортировку составляют 6% годовых, то цена трехмесячного фьючерса равна:

стоимость базового актива — 100,00;

проценты на заемные (помещенные на депозит) средства — 10% х 3 мес. 2,50;

расходы на хранение, страховку и т. д. — 6% х 3 месяца 1,50.

FV=PVx(r • n+cost)

Итак, справедливая цена фьючерса на этот товар (т. е. без возможности арбитража) на три месяца составит 104.00 ед. при наличной цене 100 ед.

Для финансового фьючерсного контракта не будет не только затрат на хранение, страховку или транспортировку, но во многих случаях сама инвестиция будет приносить доход (т. е. проценты или дивиденды). Следовательно, это должно быть отражено в расчете справедливой фьючерсной (форвардной) цены.

В случае валютного фьючерса (форварда) по обоим инструментам существует возможность получения процентов по наличному денежному активу.

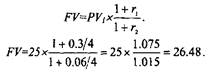

Пример. Если курс рубля по отношению к доллару США составляет 25:1, процентная ставка по рублевым вкладам 30% годовых, а проценты по долларам 6% годовых, то цена трехмесячного фьючерса равна

Итак, поскольку по рублевым средствам в течение 3 месяцев начисляется 7,5%, а по долларовым — только 1,5% за тот же период, то фьючерсная цена сохранит равновесие при увеличении курса доллара на 1,48 рубля.

Различие между фьючерсными и форвардными контрактами заключается в следующем. В отличие от форвардных контрактов фьючерсные контракты:

§ являются инструментом биржевой торговли;

§ имеют стандартные условия контрактов:

§ являются договорами, выполнение которых гарантируется биржей, а расчеты - клиринговой организацией;

§ ежедневно переоцениваются с учетом изменений рыночных цен (mark-to-market) для определения финансового результата (прибыли/убытка), в соответствии с которым расчетная палата биржи списывает или начисляет денежные средства на счета участников фьючерсной торговли, реальной поставки актива, как правило, не осуществляется, а происходит лишь уплата премии (Report) или дисконта (Discont). Если FV (фьючерская цена) > SPOT цены имеет место премия (Report), FV < SPOT цены, то имеет место дисконт (Discont). При заключении фьючерского контракта второй стороной сделки всегда является биржа.

Фьючерсные контракты заключаются со следующими целями:

Ø спекуляции — извлечения прибыли за счет краткосрочных изменений цен;

Ø хеджирования — устранения или уменьшения риска убытков, связанных с возможным неблагоприятным движением рыночных цен;

Ø арбитража — безрискового использования в данном случае разницы между спот-ценой базового актива и фьючерсной ценой.

Фьючерсный контракт является аналогично обращаемым на бирже опционам, стандартизированным продуктом, с различными сроками исполнения и базовыми активами.

Форвардные контракты обращаются на внебиржевом рынке, они не стандартизированы и их условия могут свободно устанавливаться в процессе переговоров.

Особенностью биржевой фьючерсной торговли является то, что, заключая сделку, покупатель фьючерса не должен платить полную цену контракта. Условия биржевой торговли фьючерсами предполагают депонирование некоторой суммы, составляющей определенный процент от стоимости фьючерсного контракта. Этот депозит называется маржой, он предназначен для обеспечения гарантии покрытия убытков в случае, если они возникнут.

При внебиржевой торговле форвардными контрактами внесение денежной суммы на депозит не требуется.

Поскольку фьючерсный контракт — это обязательство, предполагающее поставку или принятие поставки базового актива на дату окончания (или ранее) срока действия фьючерсного контракта, то существует следующая зависимость между ценой фьючерса и ценой наличного инструмента: независимо от реального соотношения этих цен в момент заключения фьючерсной сделки к моменту окончания срока действия фьючерсного контракта его цена должна совпасть с ценой базового актива.

Исполнение фьючерсного контракта гарантируется биржей (расчетной палатой). После заключения контракта он регистрируется в расчетной палате, и с этого момента стороной сделки как для продавца, так и для покупателя становится расчетная палата. Фьючерсные контракты высоколиквидны. Это значит, что легко как открыть, так и закрыть позицию по фьючерсному контракту.

Ø Помимо исполнения контракта, позиция по фьючерсному контракту закрывается противоположной сделкой (т. е. покупкой/продажей аналогичного контракта), называемой оффсетной (Offset).

Если участник контракта желает осуществить поставку по фьючерсному контракту, то он не ликвидирует свою позицию до дня поставки и в установленном порядке информирует расчетную палату о готовности выполнить свои контрактные обязательства. В этом случае расчетная палата выбирает лицо с противоположной позицией (покупателя), которая не была закрыта путем заключения оффсетной сделки, и сообщает ему о необходимости принять базисный актив. Возможен вариант, когда в день поставки продавцы без предупреждения поставляют базовый актив на биржу (или в уполномоченный депозитарий), а покупатели осуществляют перевод денежных средств.

Условия некоторых контрактов могут предусматривать не поставку базисного актива, а взаиморасчеты между участниками в денежной форме. В этом случае взаиморасчеты осуществляются относительно спот-цены базисного актива к моменту истечения контракта.

При открытии позиции по контракту его участник должен внести гарантийный взнос (залог), который называется начальной маржой (initial margin). По величине маржа составляет обычно от 2% до 10% стоимости контракта, что соответствует возможному дневному изменению фьючерсной цены. Маржа вносится на клиентский счет, который открывается в расчетной палате каждому участнику торгов. Размер маржи устанавливается расчетной палатой. При изменении конъюнктуры рынка расчетная палата может изменить размер гарантийного взноса. Брокер может потребовать от своего клиента внести маржу в большей сумме. Расчетная палата устанавливает минимальную сумму средств, которая должна находится на счете клиента — она может равняться или быть ниже начальной маржи. Если в результате получения убытков по фьючерсному контракту на клиентском счете окажется меньшая сумма, клиент обязан восстановить ее величину до уровня начальной маржи, в противном случае брокер закроет его позицию. Условия контрактов могут допускать внесение начальной маржи как деньгами, так и ценными бумагами.

По результатам торгов расчетная палата ежедневно определяет финансовые результаты (прибыли и убытки) участников, называемые вариационной маржой. Расчетная палата списывает деньги со счета стороны, получившей отрицательный результат (имеющей отрицательную вариационную маржу) и зачисляет их на счет стороны, получившей положительный результат (имеющей положительную вариационную маржу).

Пример. Если лицо открывает длинную позицию, например, по фьючерсной цене 100руб. и в тот же день закрывает ее по более высокой цене — 120руб., то разница между данными ценами (20руб.) составит его прибыль.

Если же он закроет позицию по более низкой цене — 80 руб., то разница составит его убыток.

Таким образом, покупатель контракта выигрывает при дальнейшем росте фьючерсной цены. Продавец контракта выиграет, если закроет позицию по более низкой цене относительно первоначальной, и проиграет, если закроет ее по более высокой. Таким образом, продавец контракта выигрывает от падения фьючерсной цены. Участник контракта может держать свою позицию открытой в течение, например, нескольких дней. В таком случае расчетная палата определяет по итогам каждой торговой сессии его убытки или прибыли на основе так называемой расчетной цены.

Расчетная цена — это цена, которая определяется по итогам торговой сессии как некоторая средняя величина на основе сделок, заключенных в ходе данной сессии. Поставка по фьючерсному контракту осуществляется по единой цене — расчетной цене последнего торгового дня. Каждая биржа сама определяет методику определения расчетной цены. Чтобы не допустить чрезмерной спекуляции фьючерсными контрактами и усилить систему гарантий их исполнения, биржа устанавливает по каждому виду контракта лимит отклонения фьючерсной цены текущего дня от расчетной цены предыдущего дня. Если подаются заявки по более высоким или низким ценам, то они не будут исполняться.

Фьючерсная цена — это цена, которая фиксируется при заключении фьючерсного контракта. При заключении фьючерсного контракта фьючерсная цена может быть выше спот-цены базисного актива, такая ситуация именуется контанго (contango) или ниже спот-цены базисного актива, такая ситуацич именуется бэквардейшн (backwardation). К моменту исполнения фьючерсного контракта фьючерсная цена становится равной цене спот. Такая закономерность возникает в результате действий арбитражеров.

Если фьючерсная цена окажется выше спот-цены, то арбитражеры начнут продавать фьючерсные контракты и одновременно покупать базисный актив. Разность между фьючерсной ценой и ценой спот базисного актива составит их прибыль. Приобретенный на спотовом рынке базисный актив они поставят во исполнение фьючерсного контракта. При возникновении такой ситуации арбитражеры начнут активно продавать фьючерсные контракты, что понизит фьючерсную цену. Одновременно они станут покупать базисный актив на спотовом рынке, что вызовет рост спот-цены. В результате их действий фьючерсная цена и спот-цена окажутся одинаковыми или почти одинаковыми. Некоторая разница может возникнуть в силу комиссионных расходов, которые несут арбитражеры при совершении операций.

Если фьючерсная цена к моменту истечения срока контракта окажется ниже цены спот, то арбитражеры начнут покупать фьючерсные контракты и одновременно продавать базисный актив. Получив базисный актив по фьючерсному контракту, они поставят его во исполнение спот-сделки. Их прибыль составит разницу между спот-ценой и фьючерсной ценой. В результате активных действий арбитражеров цена спот и фьючерсная цена сойдутся.

Таким образом, арбитраж на фьючерсном рынке не является чистым, а содержит в себе некоторую долю риска (отсутствия средств на выплату вариационной маржи и принудительного закрытия позиции по контракту). Чем больше времени до истечения контракта, тем рискованнее арбитраж, так как для контрактов с большим сроком исполнения характерна более значительная амплитуда колебаний фьючерсной цены, чем для кошрактов с меньшим сроком.

Разница между спот-ценой базисного актива и фьючерсной ценой называется базисом. Как было показано выше, на дату исполнения контракта базис будет равен нулю. Для финансовых фьючерсных контрактов базис определяется как разность между фьючерсной ценой и спот-ценой. Такой порядок расчета принят для того, чтобы сделать базис величиной положительной, так как фьючерсная цена финансовых фьючерсных контрактов, как правило, выше спот-цены. Для товарных фьючерсных контрактов более характерна обратная ценовая картина.

Одним из центральных моментов определения фьючерсной цены выступает так называемая стоимость удержания позиции (cost of carry). Стоимость удержания позиции включает в себя следующие элементы:

а) расходы по хранению и страхованию актива;

б) доходы (расходы) в виде процентных выплат (платежей), который получил (заплатил) бы инвестор, если бы вложил на депозит (взял в кредит) на срок действия контракта сумму, потраченную на приобретение базисного актива. Таким образом:

Цена товарного фьючерса = спот + процент + % по расходам по хранению; Цена товарного фьючерса (FV)= СП0Т • (1 + г + складские расходы + страхование).

Для финансового фьючерсного контракта в расчете фьючерсной цены участвует также доход, полученный от инвестиции:

Цена финансового фьючерса (FV) = CПОТ • (I+r)- дивиденд.

Для валютного фьючерса в расчете фьючерсной цены участвуют процентные ставки по двум валютам:

где —

r1 - ставка по первой валюте (в той которая дана цена SPOT);

r2 - ставка по второй валюте.

Если данное соотношение не выдерживается, то возникает возможность совершения арбитражной операции.

Общий принцип расчета теоретической фьючерсной цены таков: справедливой фьючерсной ценой будет та цена, при которой нет разницы, а значит, нет возможности арбитража между покупкой (продажей) базового актива и продажей (покупкой) фьючерса.

В реальности не существует такой идеальной рыночной цены, так как существуют различия в затратах, в налогообложении, условиях транспортировки и пр. товаров, являющихся базовыми активами фьючерсов.

Пример. Если цена базового инструмента 100 ед., а процентная ставка —10% годовых, то цена трехмесячного фьючерсного контракта равна:

100 + ((10 х З х 100) /(100 х12))= 102.5.

Таким образом, фьючерсная цена 102,5 ед. равноценна цене 100 ед. за базовый актив, уплаченной в момент заключения фьючерсной сделки, вместо оплаты стоимости этого же актива через три месяца, включая величину дохода, который потенциально можно получить по этим средствам через 3 месяца по ставке 10%. При этом предполагается, что не существует никаких затрат на заключение сделок (комиссионные брокерам, оплата услуг по хранению и пр.) или других расходов, связанных с наличными инструментом, или неполученных поступлений по марже.

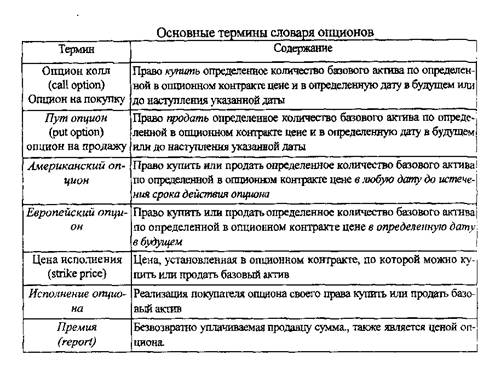

1.2. Опционы

Опционный [3] контракт представляет собой право купить или продать определенное количество базового актива по определенной в опционном контракте цене и в определенную дату в будущем или до наступления указанной даты.

Необходимо отметить, что опцион предоставляет покупателю право, а не налагает обязательство. 0т реализации права покупателю опциона можно отказаться без каких-либо последствий. Максимальный убыток в случае отказа покупателя опциона от своего права ограничен ценой опциона, т. е. премией.

Наоборот, продавец опциона имеет обязательство поставить или принять поставку базового актива в случае, если покупатель опциона реализует свое право, соответственно, купить или продать базовый актив. Потенциальный убыток продавца опциона неограничен или почти неограничен.

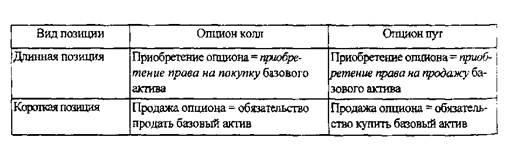

Говорят, что покупатель опциона имеет длинную позицию (long position) или длинный опцион. Логично, что на противоположной стороне сделки есть продавец опциона, про которого говорят, что он имеет короткую позицию (short position).

Таблица8.1

Следующая таблица объясняет содержание понятий длинных и коротких позиций по опционам колл и пут.

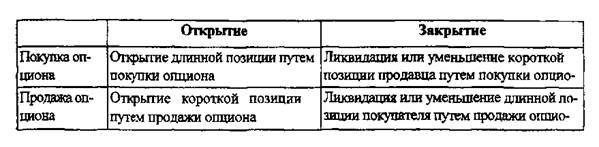

Таблица8.2.

Следующие понятия — это открытие и закрытие позиций.

Открытие (opening) позиции означает, что позиция создана или увеличена, закрытие (closing) означает, что она уменьшена или ликвидирована. Следующая таблица объясняет, как эти понятия могут быть применены в случае сделок покупки или продажи опционов.

Та6лица8.4

Опционы, которые торгуются на биржах и поэтому называются котируемые опционы (listed options), имеют фиксированные сроки исполнения. Существует график возможных сроков погашения, установленный правилами биржи. Обычно контракты имеют сроки до 9 месяцев. Если опционы торгуются на внебиржевом рынке, то сроки исполнения могут быть предметом обсуждения участников сделки. Возможны сроки исполнения контрактов до 5 лет.

На большинстве опционных бирж опционы торгуются на контрактной основе, что означает, что размер заявки на выполнение сделки измеряется в контрактах, а не в отдельных опционах. Если величина контракта, определенная биржей, составляет 100 акций, тогда минимальный приказ будет один контракт, т. е. 100 акций.

Пример. Клиент намеревается купить опционы на 4 ООО акций. Величина контракта составляет 100 акций на один контракт. Клиенту необходимо заказать 40 контрактов.

Допустимые цены исполнения определяются биржами или обсуждаются между участниками сделки, если это происходит на внебиржевом рынке. На биржах цены исполнения следуют схеме, аналогичной графику сроков исполнения опциона.

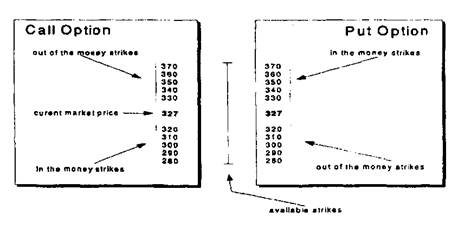

Пример. Текущая рыночная цена составляет 327 ед., правила биржи содержат требование, что цены исполнения должны предлагаться со спрэдом в 10 ед. Допустимые цены исполнения тогда будут:

Рис. Виды опционов

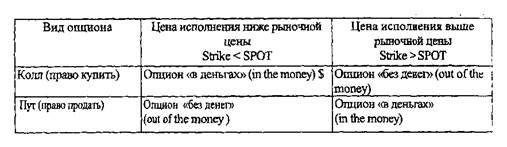

При сравнение рыночной цены и цены исполнения возможны три варианта:

1) цена исполнения равна текущей рыночной цене, в этом случае говорят, что опционы колл и пут «при деньгах» (at the money) (Strike = SPOT = "at the money");

2) цена исполнения ниже текущей рыночной цены;

3) цена исполнения выше текущей рыночной цены.

Последние два случая для опционов колл и пут приведены в табл. 9.

Таблица8.5.

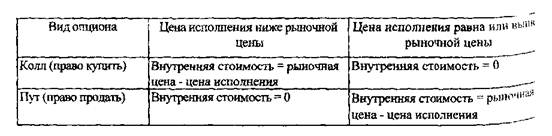

Как указывалось выше, премия — это цена, которую уплачивает покупатель продавцу опциона. В свою очередь цена опциона состоит из двух компонентов:

Цена опциона = внутренняя стоимость + временная стоимость.

Внутреннюю стоимость имеют только опционы «в деньгах», внутренняя стоимость опционов «без денег» или «при деньгах» равна нулю. Следующая таблица показывает значения внутренней стоимости опционов колл и пут при различных соотношениях цены исполнения и рыночной цены.

Таблица 8.6.

Другой компонент премии опциона представляет остаточную величину:

Временная стоимость опциона = рыночная цена - внутренняя стоимость.

Цена опционов зависит от ряда факторов, а именно:

• Цены базового актива

Если опцион колл является опционом «в деньгах», то чем выше цена базового актива, тем выше внутренняя стоимость, и, тем самым, выше премия (цена опциона).

Если опцион колл является опционом «без денег», тогда чем выше цена актива, тем выше вероятность исполнения опциона с прибылью, и тем выше временная стоимость, и, следовательно, цена опциона.

• Время до исполнения

Чем больше срок исполнения опциона, тем выше вероятность того, что опцион будет исполнен с прибылью, поэтому больше временная стоимость опциона.

• Процентные ставки

Зависимость цены опциона и процентных ставок носит довольно сложный характер. Чем выше процентная ставка, тем выше цена опциона. Тем самым, при прочих равных условиях, цены опционов должны расти при росте краткосрочных процентных ставок.

|

|

Дата добавления: 2013-12-13; Просмотров: 482; Нарушение авторских прав?; Мы поможем в написании вашей работы!