КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Основы управления запасами

|

Методика проектирования логистической системы управления запасами предполагает последовательное решение следующих задач:

– подготовка исходных данных для проектирования логистической системы управления запасами;

– расчет оптимального размера заказа для всех комплектующих;

– сопоставление по всем комплектующим оптимального размера заказа с принятой и желательной партиями поставки;

– моделирование поведения системы управления заказами;

– разработка логистической цепи управления запасами;

– разработка инструкции по контролю за состоянием системы.

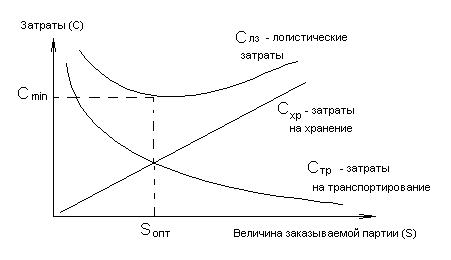

Для количественного определения величины заказываемой партии необходимо проанализировать затраты при некоторых вариантах управления запасами и выбрать минимально достижимые показатели. Суммарные затраты на управления запасами называются логистическими.

Оптимальный размер партии поставляемых материалов и соответственно оптимальная частота завоза зависят от следующих факторов: объема спроса (оборота), транспортно-заготовительных расходов, расходов по хранению запаса (рис. 3).

Рис. 3. График определения величины оптимальной партии

Задача оптимального размера наряду с графическим методом может быть решена и аналитически. Для этого необходимо минимизировать функцию логистических затрат. Минимум затрат находится в точке, в которой ее первая производная равна нулю. Из этого условия находится оптимальный размер запаса

(2.1)

(2.1)

где S – размер партии; Стр – транспортно-заготовительные расходы на единицу материала; Q – величина оборота за определенный период времени; Схр – тариф на хранение единицы материала.

В теории управления запасами данная формула известна как формула Уильсона.

|

|

|

Транспортно-заготовительные расходы в расчете на один заказ определяются делением расходов прошлого периода на число размещенных за этот период заказов. Смета транспортно-заготовительных расходов включает в себя следующие виды затрат: затраты, связанные с оформлением договора (командировки, представительские расходы, расходы на контроль поставок); затраты на охрану груза в процессе доставки; затраты на страхование; затраты на транспортирование; прочие расходы, связанные с размещением и исполнением заказа.

Расчет доли издержек по хранению за период Т в стоимости среднего запаса за тот же период включает в себя: проценты за кредит, которые рассчитываются на основе процентной ставки банковского кредита; заработную плату персонала; амортизацию зданий и оборудования; административные расходы и коммунальные услуги; расходы на охрану, потери и прочие текущие расходы, связанные с содержанием запасов.

Задача 2.1. Строительная фирма «Керамстрой» приобретает керамическую плитку по цене 80 долл. за 1 м2. Потребность в год равна 6400 м2. Цена капитала фирмы составляет 16 %. Складские расходы – 3,2 долл. на 1 м2 в год. Стоимость заказа партии – 200 долл. Определить оптимальный размер партии, количество заказов в год, логистические затраты.

Решение 2.1. Для определения оптимальной партии необходимо обладать информацией о затратах на хранение единицы материала на складе. По условию известны складские расходы и расходы, связанные с замораживанием финансовых средств, сумма которых и является затратами на хранение материалов, которые можно определить следующим образом:

долл. за 1 м2,

долл. за 1 м2,

где Схр – затраты на хранение единицы материала; Сск – складские расходы; Р – цена единицы материала; α – процентная ставка.

Величину размера оптимальной партии определим по формуле Уильсона

|

|

|

где S – размер партии; Стр – транспортно-заготовительные расходы на единицу материала; Q –величина оборота за определенный период времени; Схр – тариф на хранение единицы материала.

Количество заказов в год

,

,

где n – количество заказов; Q – величина оборота за определенный период времени; S – размер партии.

Логистические затраты можно определить как сумму затрат на хранение и затрат на транспортирование:

где S – размер партии; Стр – транспортно-заготовительные расходы на единицу материала; Q – величина оборота за определенный период времени; Схр – тариф на хранение единицы материала.

Итак, для достижения минимального уровня затрат на управление материалами следует делать 8 закупок по 400 м2 керамической плитки.

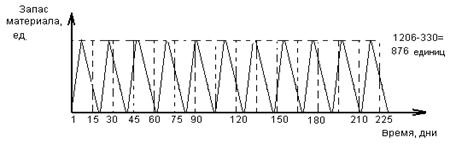

Задача 2.2. В организационной структуре строительная компании имеется производственная база, на которой выпускаются железобетонные конструкции для дальнейшего использования на возводимых компанией объектах.Годовая потребность в изделиях составляет 4 520 единиц. Затраты на пусконаладочные работы составляют 7 000 руб. среднегодовые издержки на хранение одного изделия 60 руб. Число рабочих дней в году – 226. Неизменяемая суточная потребность (норма потребления) равна 55 ед. Суточная производительность на ЖБИ (норма производства) – 200 ед.

Определите оптимальную величину производственной партии и перерыв между производственными циклами. Постройте график запасов.

Решение 2.2. Для решения задачи нам потребуются следующие функции:

|

;

;

,

,

где S – оптимальная величина партии; Q– годовая потребность в изделиях; Cедн – затраты на пусконаладочные работы; Cедхр – среднегодовые издержки на хранение единицы; p – норма производства; q – норма потребления; Т – перерыв между производственными циклами; tпр – время производства оптимальной партии; tпт – время потребления оптимальной партии.

Итак, S = 1206 ед., Т= 15 дней. График запасов представлен на рис. 4.

Рис. 4. График материальных запасов

2.2. Анализ использования материальных ресурсов предприятия

Рассмотрим задачи анализа состояния и использования материальных ресурсов. К ним относят:

– информационное обеспечение отдела заказов;

– выбор оптимального поставщика, стратегии и тактики доставки; выбор метода снабжения, периодичности сроков поставок; потерь при транспортировке и складировании;

|

|

|

– анализ состояния запасов; определение оптимальной величины запасов и необходимости страхового запаса; определение величины запасов для бесперебойного снабжения; анализ остатков, ликвидности запасов, оборачиваемости запасов;

– определение обеспеченности производства материальными ресурсами; поиск возможностей замены материалов в случае отсутствия или несвоевременной поставки; контроль графика поступления материалов в производство;

– организация учета и планирование МТС, нормирование материалов; учет материалов и контроль за ними по центрам затрат и местам возникновения; анализ возможностей снижения материалоемкости продукции, потерь, отходов, нерациональных и невыгодных замен;

– анализ качества и реальности планов материально-технического обеспечения, анализ их выполнения и влияния на объем производства продукции, ее себестоимость и другие показатели;

– характеристика динамики и выполнения планов по показателям использования материальных ресурсов;

– оценка уровня эффективности использования материальных ресурсов; определение системы факторов, обуславливающих отклонение фактических показателей использования материалов от плановых или от соответствующих показателей за предыдущий период;

– количественное измерение влияния факторов на выявленные отклонения показателей;

– выявление и оценка внутрипроизводственных резервов экономии материальных ресурсов и разработка конкретных мероприятий по их использованию.

Приведем источники информации для проведения анализа:

– план материально-технического обеспечения, заявки, спецификации, фондовые извещения, наряды, договоры на поставку сырья и материалов;

– текущая потребность в отдельных видах сырья и материалов; запасы сырья и материалов и их состояние; объем незавершенного производства;

– сроки выполнения принятых заказов; цены на сырье и материалы;

|

|

|

– оперативные данные отдела материально-технического обеспечения;

– сведения аналитического учета о поступлении, расходе и остатках сырья, материалов;

– плановые и отчетные калькуляции себестоимости выпускаемых изделий;

– данные соответствующих служб о нормативах и нормах расхода материальных ресурсов и их изменении;

– условия отгрузки; требования к формам и срокам оплаты; виды упаковки, способы доставки, типы отгрузки и стоимость транспортировки;

– другие источники информации в зависимости от целей и задач проводимого анализа.

Выделяют 3 направления анализа материальных ресурсов:

– анализ выполнения программы снабжения и обеспеченности производственной программы материальными ресурсами;

– анализ использования материальных ресурсов в производстве, поиск резервов экономии материальных ресурсов;

– анализ материалоемкости продукции.

Основными этапами анализа материальных ресурсов являются:

– оценка качества планов материально-технического снабжения и анализ их выполнения;

– оценка потребности предприятия в материальных ресурсах;

– оценка эффективности использования материальных ресурсов;

– факторный анализ общей материалоемкости продукции;

– оценка влияния стоимости материальных ресурсов на объем производства продукции.

Факторы, влияющие на эффективность использования материальных ресурсов, приведены на рис. 5.

Рис. 5. Факторы, влияющие на эффективность использования материальных ресурсов предприятия

При анализе материальных ресурсов выделяют 2 цикла снабжения предприятия.

Первый цикл – это приобретение материальных ресурсов. При анализе основное внимание обращают на выполнение договоров-поставок, установления отклонений от них, размеров дополнительных затрат и т.д.

Второй цикл – складирование материальных ценностей и их отпуск в производство. При этом анализируют состояния складских запасов, равномерность и ритмичность отпуска материалов в производство, обеспеченность производства, сохранность материалов, потери от порчи при хранении и т.д.

При анализе использования материальных ресурсов прежде всего проверяют правильность и обоснованность составления плана материально-технического снабжения (МТС) и его выполнение по объему, номенклатуре, срокам.

Потребность в поставках МТС определяется на основе производственной программы и обоснованных норм по направлениям:

– потребность на программу планируемого периода;

– запас материалов на конец планируемого периода, необходимый для бесперебойной работы в будущем;

– ожидаемый остаток на начало планируемого периода;

– количество и стоимость материалов, которые должны быть получены от поставщиков.

Оценка качества планов материально-технического снабжения.

Важным условием бесперебойной нормальной работы предприятия является полная обеспеченность потребности в материальных ресурсах (MPi) источниками покрытия (Ui): MPi = ∑Ui. Различают внутренние (собственные) источники и внешние.

К внутренним источникам относят сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономию материалов в результате внедрения достижений научно-технического прогресса.

К внешним источникам относят поступление материальных ресурсов от поставщиков в соответствии с заключенными договорами.

Потребность в завозе материальных ресурсов со стороны определяется разностью между общей потребностью в i-м виде материальных ресурсов и суммой внутренних источников ее покрытия.

Степень обеспеченности потребности в материальных ресурсах договорами на их поставку оценивается с помощью следующих показателей:

1. Коэффициент обеспеченности по плану

(2.3)

(2.3)

2. Коэффициент обеспеченности фактический

(2.4)

(2.4)

Анализ данных коэффициентов проводится по каждому виду материалов (табл. 24).

Таблица 24

Анализ выполнения плана МТС

| Вид материалов | Потребность по плану | Включено в план МТС | Отклонение | Заключено договоров | Отклонение | Процент реализации заявок | ||

| на выполнение программы | на ремонтно-эксплутационные нужды | на пополнение запасов | ||||||

| А |

При анализе плана МТС проверяется качество полученных от поставщиков материалов, соответствие их стандартам ТУ, условиям договора и в случаях их нарушения предъявляются претензии поставщикам.

Особое внимание при анализе уделяется выполнению плана МТС по срокам поставки материальных ресурсов или ритмичности поставок.

Для оценки ритмичности поставок используются показатели:

1. Коэффициент неравномерности поставок материалов:

(2.5)

(2.5)

где xi –процент выполнения плана поставки по периодам (дням, декадам, месяцам); f – план поставки за те же периоды.

2. Коэффициент вариации:

, (2.6)

, (2.6)

где Δf – отклонение объема поставки по периодам от плана; k – количество анализируемых периодов;  – средний объем поставки материалов за период.

– средний объем поставки материалов за период.

Неритмичная поставка материальных ресурсов ведет к простоям оборудования, потерям рабочего времени, необходимости сверхурочных работ. Оплата простоев не по вине рабочих и сверхурочных работ ведет к увеличению себестоимости выпускаемой продукции и соответственно к снижению прибыли предприятия.

Условием бесперебойной работы предприятия является полная обеспеченность материальными ресурсами. Потребность в материальных ресурсах определяется в разрезе их видов на нужды основной и неосновной деятельности предприятия и на запасы, необходимые для нормального функционирования на конец периода. Потребность в материальных ресурсах на образование запасов определяется исходя из трех оценок:

– оценка выполняется в натуральных единицах измерения, что необходимо для установления потребности в складских помещениях;

– денежная (стоимостная) оценка для выявления потребности в оборотных средствах и увязки с финансовым планом;

– оценка дней обеспеченности – в целях планирования и контроля за выполнением графика поставки.

Обеспеченность предприятия запасами исчисляется по формуле

(2.7)

(2.7)

где Здн – запасы сырья и материалов, в днях; Зmi – запасы i-го вида материальных ресурсов в натуральных или стоимостных показателях, Pдi – средний дневной расход i-го вида материальных ресурсов в тех же единицах измерения.

Средний дневной расход каждого вида материалов рассчитывается делением суммарного расхода i-го вида материальных ресурсов за анализируемый период (MРi) на количество календарных периодов

(2.8)

(2.8)

где MРi – суммарного расхода i-ого вида материальных ресурсов за анализируемый период; Д – количество календарных периодов.

В процессе анализа фактические запасы важнейших видов сырья и материалов сопоставляют с нормативными и выявляют отклонение.

Выявляют также излишние и ненужные запасы сырья и материалов. Их можно установить по данным складского учета путем сравнения прихода и расхода. К неходовым относят материалы, по которым не было расходов более одного года.

Подчеркнем, что удовлетворение потребности предприятия в материальных ресурсах может обеспечиваться двумя путями: экстенсивным и интенсивным (рис. 6).

Экстенсивный путь предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами.

Интенсивный путь осуществляется за счет более экономного использования материальных ресурсов в процессе производства продукции.

| Пути улучшения обеспеченности материальными ресурсами | ||||||||||||

| Экстенсивный | Интенсивный | |||||||||||

| Увеличение добычи сырьевых ресурсов | Увеличение производства материальных ресурсов (материалов, полуфабрикатов, комплектующих изделий и т.д.) | Рациональный раскрой материалов | ||||||||||

| Применение прогрессивных, научно обоснованных норм расхода материальных ресурсов и их соблюдение в процессе производства | ||||||||||||

| Использование безотходных технологий | ||||||||||||

| Утилизация отходов материальных ресурсов | ||||||||||||

Рис. 6. Основные пути улучшения обеспеченности

материальными ресурсами

В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные исходя из суммы материальных затрат.

Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей (табл. 25).

Таблица 25

Показатели эффективности использования материальных ресурсов

| Показатель | Формула расчета | Экономическая интерпретация показателя |

| 1. Обобщающие показатели | ||

| Материалоемкость продукции (ME) |

| Отражает величину материальных затрат, приходящуюся на 1 руб. выпущенной продукции |

| Материалоотдача продукции (МО) |

| Характеризует выход продукции с каждого рубля потребленных материальных ресурсов |

| Удельный вес материальных затрат в себестоимости продукции (УМ) |

| Отражает уровень использования материальных ресурсов, а также структуру (материалоемкость продукции) |

| Коэффициент использования материалов (KM) |

| Показывает уровень эффективности использования материалов, соблюдения норм их расходования |

Окончание табл. 25

| Показатель | Формула расчета | Экономическая интерпретация показателя |

| 2. Частные показатели | ||

| Сырьеемкость продукции (СМЕ) Металлоемкость продукции (ММЕ) Топливоемкость продукции (ТМЕ) Энергоемкость продукции (ЭМЕ) |

| Показатели отражают эффективность потребления отдельных элементов материальных ресурсов на 1 руб. выпущенной продукции |

| Удельная материалоемкость изделия (УМЕ) |

| Характеризует величину материальных затрат, израсходованных на одно изделие |

Применение обобщающих показателей в анализе позволяет определить уровень эффективности использования материальных ресурсов и резервы его повышения.

Частные показатели используются для характеристики эффективности потребления отдельных элементов материальных ресурсов (основных, вспомогательных материалов, топлива, энергии и др.), а также для определения методов снижения материалоемкости отдельных изделий (удельной материалоемкости).

Аналитические задачи оценки эффективности использования материальных ресурсов и обеспеченности предприятия сырьем и материалами являются важнейшими логистическими задачами, в частности по составлению заявок, выбору поставщиков, управлению запасами, определению оптимальной партии поставляемых ресурсов.

На основе анализа производят подсчет резервов повышения эффективности использования материальных ресурсов, не используемых в отчетном году. Ими могут быть повышение технического уровня производства за счет внедрения новых производственных технологий, механизации и автоматизации производственных процессов, изменения конструкций и технологических характеристик изделий, улучшения организации и обслуживания производства, улучшения МТС и использования материальных ресурсов и др.

Задача 2.3. Определить влияние материалоемкости и материальных затрат на изменение объема продукции по сравнению с плановым значением по следующим данным:

– объем продукции, тыс. руб.: план – 3 000, факт – 3 600.

– материальные затраты, тыс. руб.: план – 1 100, факт – 1 450.

Решение 2.3. Для определения влияния факторов на изменение объема продукции воспользуемся методом цепных подстановок. Факторная модель имеет следующий вид:

(2.9)

(2.9)

(2.10)

(2.10)

где X1- объем продукции; X2 - материальные затраты; а – затраты; b – объем.

Результаты расчетов представим в виде аналитической табл. 26.

Таблица 26

Влияние факторов на изменение объема продукции

| № | Показатель | Условное обозначение | План | Факт | Влияние | |

| абсолютное | удельный вес влияния, % | |||||

| Объем продукции, тыс. руб. | Y | 600,00 | ||||

| Материальные затраты, тыс. руб. | X1 | 954,55 | 159,09 | |||

| Материалоемкость | X2 | 0,37 | 0,40 | -354,55 | – 59,09 |

По сравнению с планом выручка от реализации продукции увеличилась на 600 тыс. руб. Это было вызвано положительным влиянием следующих факторов:

– положительное влияние оказало увеличение материальных затрат (рост материальных затрат на 350 тыс. руб. привел к росту объема продукции на 954,55 тыс. руб.). эффект от материальных затрат снизило увеличение материалоемкости;

– отрицательное влияние оказал рост материалоемкости (рост материалоемкости на 0,03 привел к снижению объема продукции на 354,55 тыс. руб.).

Задача 2.4. Определить влияние на изменение материалоемкости продукции следующих факторов: материалообеспеченности фондов, трудообеспеченности фондов, фондоемкости продукции и фондовооруженности труда. Известны следующие данные:

– объем продукции в стоимостном выражении, тыс. руб.: план – 3000; факт – 3600.

– себестоимость продукции, тыс. руб.: план – 2500; факт – 3045.

– материальные затраты, тыс. руб.: план – 1075; факт – 1435.

– среднегодовая стоимость основных фондов, тыс. руб.: план – 3500; факт – 3970.

– среднесписочная численность работников, чел.: план – 110; факт –125.

Решение 2.4. Модель зависимости материалоемкости (У) от перечисленных факторов имеет мультипликативный вид:

(2.11)

(2.11)

где X – факторы, влияющие на материалоемкость.

(2.12)

(2.12)

где а – материальные затраты; b – среднегодовая стоимость основных фондов.

(2.13)

где а – среднегодовая численность работников; b – среднегодовая стоимость основных фондов.

(2.14)

(2.14)

где а – среднегодовая стоимость основных фондов; b – объем продукции.

(2.15)

(2.15)

где а – среднегодовая стоимость основных фондов; b – среднегодовая численность работников.

Для определения влияния факторов воспользуемся методом абсолютных разниц. Результаты расчетов приведены в табл. 27.

Таблица 27

Влияние факторов на изменение материалоемкости продукции

| Показатель | Условное обозначение | План | Факт | Влияние | |

| абсолютное | удельный вес, % | ||||

| Материалоемкость | Y | 0,37 | 0,40 | 0,04 | 100,00 |

| Материалообеспеченность фондов | X1 | 0,31 | 0,37 | 0,07 | 164,62 |

| Трудообеспеченность фондов | X2 | 0,0314 | 0,0315 | 0,00086 | 2,16 |

| Фондоемкость продукции | X3 | 1,17 | 1,10 | -0,026 | -64,74 |

| Фондовооруженность труда | Х4 | 31,82 | 31,76 | -0,00077 | -2,04 |

Материалоемкость выросла по сравнению с плановым значением на 0,03. Определяющее влияние на это изменение оказал рост материалообеспеченности фондов на 0,06.

|

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 1243; Нарушение авторских прав?; Мы поможем в написании вашей работы!