КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Отклонения можно вычислять для целых категорий, таких, как общие затраты основных материалов, для любых групп внутри категорий, каждой статьи затрат

|

|

|

|

Нормативный коэффициент постоянных ОПР = Общие планируемые постоянные ОПР / Нормальную мощность трудозатрат (в нормо-часах).

Нормативный коэффициент переменных ОПР = Общие планируемые переменные ОПР / Ожидаемое количество нормо-часов трудозатрат.

Рисунок 26 – Система управления затратами на основе норм

Система включает:

- планирование затрат на основе норм, обеспечивающих выполнение поставленных администрацией перед производством задач;

- документирование затрат с обязательным отражением в документах разрешений на использование производственных ресурсов для целей производства, подтвержденных нормами;

- списание затрат на счете бухгалтерского учета на основе норм; оценка готовой продукции и незавершенного производства по нормативной полной или частичной себестоимости; отклонения от норм текущих затрат отражаются в виде производственного результата;

- выявление отклонений от норм оперативным путем для использования их в целях быстрого и эффективного воздействия управленцев на производство; каждый менеджер получает информацию, соответствующую своему уровню управления.

Следовательно, нормативное управление затратами отличается от традиционных методов более сильным воздействием со стороны управления на формирование себестоимости и более оперативной информацией, необходимой для принятия управленческих решений в ходе производственного процесса.

Стандартная норма – это научно обоснованная величина, полученная в результате анализа и расчета необходимых материалов, производственных технологий, затрат времени на выполнение операций, предусмотренных технологией, цен на продукцию при различных условиях и правильном выборе оборудования.

|

|

|

В практике применяют два подхода к определению нормативных затрат:

1 Анализируется фактическое использование материалов и труда.

2 Нормы устанавливаются расчетным путем при помощи технического анализа.

Следует обратить внимание на тот факт, что когда используется первый подход, то отклонения прошлого периода могут быть заложены в нормы на будущий период. Второй подход обеспечивает эффективное производство, так как он позволяет более точно выявлять отклонения, анализировать их и воздействовать на них.

Исходя из сущности, нормы подразделяются:

- на основные;

- идеальные;

- текущие.

Основные нормы затрат – постоянные, остающиеся неизменными в течение длительного периода. Используются для сравнения фактических затрат за ряд лет и выявления тенденций эффективности производства отдельных изделий в течение анализируемого периода. В условиях изменения объемов производства, технологии, цен основные нормы не будут отражать текущих запланированных затрат и потому становятся непригодными для управления затратами. Следовательно, основные нормы затрат имеют ограниченное применение.

Идеальные нормы затрат – минимальные затраты для деятельности в идеальных условиях производства. На практике идеальные нормы редко считаются достижимыми и перестают быть целью. Однако они могут быть полезны менеджерам для установления системы стимулирования, мотивации к снижению издержек. Применяются такие нормы крайне редко.

Текущие нормы затрат – достижимые затраты на короткий отрезок времени, которые обеспечивают запланированную эффективность производства. Они представляют собой цели, которые могут быть реально достигнуты в условиях эффективной деятельности. Их значение заключается в том, что они служат базой измерения отклонений от намеченной достижимой цели, т. е. сравнения фактических и нормативных затрат. При этом обеспечивается запланированная эффективность в условиях допустимых отклонений, связанных с потерей времени и ресурсов в обычных производственных ситуациях.

|

|

|

Система текущих норм, нормативов и смет расхода сырья, материалов, полученных изделий, топлива, энергии всех видов, затрат труда, расходов на обслуживание производства и управление называется нормативным хозяйством предприятия.

Организация нормативного хозяйства предполагает:

- проверку наличия и обоснованности норм затрат;

- разработку новых и недостающих норм;

- пересмотр действующих.

Нормативные издержки остаются неизменными до тех пор, пока отклонения не будут значительными. Срок действия нормативов строго индивидуален для каждого предприятия. Чем чаще предприятия меняют ассортимент продукции или совершенствуют технологию, тем чаще им приходится разрабатывать или пересматривать нормы, так как это напрямую связано с осуществлением прибыльного бизнеса.

3 Нормативы и отклонения от них как средство контроля за издержками

Учет издержек производства в качестве своей основной задачи ставит информирование руководства предприятием и его подразделениями об отклонениях от норм (стандартов).

Отсюда системы учета, предусматривающие процедуры управления издержками, имеют тесную связь с планированием и нормированием затрат и выявлением отклонений от них.

Применяемые приемы планирования подразделяют на две группы:

- расчет сметы на основе анализа фактических показателей за прошлый период;

- расчет сметы на основе внутренних стандартов.

При первом способе из фактических результатов прошлого периода исключают разного рода потери; учитывают возможные изменения условий планируемого периода (ассортимента продукции, состава оборудования, цен на сырье и материалы, услуги; технологии производства и номенклатуры применяемых материалов, длительности производственного цикла, бюджета рабочего времени и производительности; в организации производства, политике управления, персонале, другие случайные колебания).

Второй способ планирования заключается в разработке стандартов по прямым затратам – смета по аналитическим статьям.

|

|

|

Здесь учитывают нормальный уровень производства, т.е. полное использование производственных мощностей.

Под полным использованием производственной мощности понимается его уровень в пределах 100% расчетной величины (проектная мощность) или размер принятых заказов и ожидаемых продаж.

Система планирования направлена на организацию контроля затрат и получения прибыли, а также координацию всех планов организации.

В учете издержек должны быть не просто представлены отклонения от норм и нормативов текущего периода, но и даны объяснения по возникшим текущим отклонениям в следующих аспектах:

- объема продукции – последствия снятия с производства конкретного продукта, замены на другой вид продукта, изменения цен на продукцию, изменения ассортимента в целях повышения эффективности производства, введения новых технологий и оборудования;

- издержек – от закупки сырья и материалов, величины отходов производства, эффективности труда, производственных и общехозяйственных накладных расходов до разработки новой продукции.

Управленческая бухгалтерия разрабатывает сравнительные таблицы, где отражаются запланированные и фактические показатели без учета данных прошлого года

Подобный отчет позволяет интегрировать учет нормативных издержек с планированием и анализом прибыли и продукции.

Кроме того, отчеты составляются по центрам ответственности и создают возможность путем полного выявления отклонений реально оценить вклад каждого подразделения в получение прибыли.

Одной из важнейших процедур нормативного учета является анализ нормативной себестоимости продукции. Его проводят в момент обобщения нормативов в карточке стандартной себестоимости. Данные из карточек переносят в отчет "Предварительный анализ нормативной (стандартной) себестоимости".

Данные анализа используются управленческой бухгалтерией для докладной записки руководству предприятия и каждым менеджером на предмет увеличения прибыльности продукта.

|

|

|

С этой точки зрения рассматриваются:

- изменение закупочной цены по сравнению с прошлым годом;

- определение перспективных направлений политики закупок;

- определение альтернативных направлений закупочной

политики;

- оценка значимости новых поставщиков (издержки – поставки – качество материалов);

- преимущества новых вложений в оборудование;

- преимущества политики «производство или закупка»;

- оценка материалоемкости с позиций контроля за ценами на материалы (нет ли тенденции закупок по высоким ценам у некоторых поставщиков);

- анализ издержек и критериев оценки конкурентоспособности продукции по качеству и цене;

- эффективность отдельных рабочих операций по определенным продуктам;

- проверка возможности изменения ассортимента продукции, снижения цен реализации, расходов на закупку материалов;

- проведение анализа безубыточности производства;

- возможность замены продукта без уменьшения объема реализации в целом по предприятию.

Таким образом, при сравнении нормативных затрат на продукт с плановыми затратами устанавливается в определенной степени напряженность нормативов. Использование фактических данных в сопоставлении с нормативными позволяет усилить воздействие со стороны управленцев на процесс формирования себестоимости и сделать более действенной систему контроля за затратами.

4 Принципы разработки нормативов по материалам

Величина прямых нормативных материальных затрат на единицу конечной (готовой) продукции определяется умножением количества материалов (на выходе), предусмотренных нормативом на единицу готовой продукции, на цену, которая должна быть уплачена за единицу материала (на входе).

Например, норма расхода определенной марки стали на деталь составляет 2 кг, входимость данной детали в изделие А – 10 шт., цена 1 кг стали установлена (цена замещения) в размере 2 грн за 1 кг, тогда норматив на единицу конечной продукции равен: 2 кг ×10 шт. × 2 грн = 40 грн.

Величина общих нормативных издержек по материалам за отчетный период рассчитывается как сумма прямых нормативных материальных затрат на единицу конечной продукции, умноженная на количество единиц продукции, выпущенных в этот отчетный период.

Основой расчета нормативных величин выступает норма материальных затрат в натуральном выражении.

Относительно продукта нормы материальных затрат делятся на пять групп: пооперационные, подетальные, поузловые (постандартные), поиздельные, функциональные.

Пооперационная норма регламентирует расход материала на отдельную операцию. Систематизируяэти нормы в ведомости пооперационных норм затрат на материалы по производственным единицам, можно получить смету материальных затрат по подразделению.

Пооперационные нормы расхода материалов используются для разработки нормативно-технологических карт, смет материальных затрат и нормативных калькуляций.

Подетальная норма расхода материалов – величина, которую получают в результате обобщения пооперационных норм, относящихся к отдельным наименованиям деталей. Систематизацию проводят в специальной ведомости подетальных норм.

В свою очередь, подетальные нормы подразделяют на два вида: нормы черновой (веса иль объема) массы и нормы чистовой (веса или объема) массы. Первый вид норм рассчитывается по чистовой массе и технологическим отходам. Второй вид норм представляет полезный расход и рассчитывается по данным конструкторской документации (чертежи и т.п.).

Такое деление норм позволяет планировать технологические потери и отходы в тех отраслях промышленности, где это определено технологией производства.

Здесь в нормативные производственные затраты включают нормированные потери и отходы, что важно для управления материальными затратами. Например, в машиностроении в подетальную норму включают допуски на обработку, опилки при распиловке, некратность при раскрое, распыл при резании и др.

Поузловая норма регламентирует расход материала на отдельный узел, который может быть использован на самом предприятии, реализован на сторону в составе запасных частей и являться товарной продукцией.

Расход материалов на производство изделия в целом рассчитывают на основе подетальных и поузловых норм расхода и норм применяемости деталей в узлах и сборных соединениях, а последних – в изделиях.

Функциональная норма – величина материальных затрат, рассчитанная при совершенствовании технологии производства и его организации, увеличении серийности и использовании поточных методов производства отдельных изделий, узлов деталей и т.п. В целом функциональные нормы характеризуют процесс функционирования используемых в производстве материалов. Такие нормы применяют в конструкторских разработках, создании и совершенствовании технологических процессов производства конкретных видов продуктов.

Основными источниками формирования нормативной базы прямых материальных затрат являются:

- конструкторская документация – спецификация деталей, узлов и сборных соединений;

- технологическая документация – технологические процессы возникновения и обработки деталей и узлов;

- подетально-маршрутные ведомости закрепления детале-операций за цехами, производственными участками;

- спецификации узлования, комплектовочные ведомости покупных полуфабрикатов и изделий.

5 Разработка нормативов на содержание рабочей силы

Разработка нормативов затрат по рабочей силе включает в себя расчет норм времени, выработки продукции, обслуживания, времени обслуживания и численности рабочих, сдельных и часовых ставок.

Прямые нормативные трудозатраты на единицу конечной (готовой) продукции определяются умножением нормативного количества трудового времени (в часах), которое должно быть затрачено на производство единицы конечной (готовой) продукции, на нормативную ставку за единицу времени (нормативная почасовая заработная плата).

При сдельной оплате труда нормативные трудозатраты на единицу продукции есть просто размер сдельной ставки или суммы ставок для производства этой единицы.

Величина общих нормативных издержек по трудозатратам отчетного периода рассчитывается как нормативные трудозатраты на единицу готовой продукции, умноженные на количество единиц продукции, выпущенных в этот отчетный период.

Перед началом разработки нормативов по рабочей силе от производственного отдела к бухгалтеру калькуляционного отдела производственной бухгалтерии поступает информация о действующих нормах затрат времени на каждую операцию, предусмотренную технологическим процессом.

Норма времени – это время, необходимое для производства единицы продукции или выполнения определенного вида работ, операции.

Норма выработки – количество продукции, объем выполненных работ, операций, которые должны быть выполнены в единицу времени при определенных условиях производства.

Различают три вида норм времени: подетально-пооперационные, поузловые, поиздельные.

Подетально-пооперационные нормы регламентируют время, необходимое для выполнения каждой операции по изготовлению данной детали. Поузловые и поиздельные обобщают подетально-пооперационные нормы по их применяемости и входимости в узел и изделие.

Основными источниками формирования нормативных прямых затрат на рабочую силу являются:

- документы конструкторской и технологической подготовки производства;

- маршрутные карты производственного процесса, которые отражают последовательность операций;

- схемы организационной структуры предприятия;

- планы-графики;

- карты синхронизации производственного процесса;

- графики рентабельности работ (сопоставление различных вариантов последовательности выполнения операции);

- пооперационные карты производственного процесса, материалы хронометража и других методов исследования.

6 Общепроизводственные нормативные расходы

Общепроизводственные нормативные расходы представляют собой сумму оценок переменных и постоянных общепроизводственных расходов в следующем учетном периоде.

Эти оценки основаны на нормативных коэффициентах, вычисленных таким же образом, как нормативы, рассмотренные раньше. Однако существует одно главное различие: нормативный коэффициент общепроизводственных расходов состоит из двух частей – для переменных и для постоянных затрат, при расчете которых используют разные базы.

Нормативный коэффициент переменных общепроизводственных расходов находят делением общих планируемых переменных общепроизводственных затрат на планируемое количественное выражение определенной базы, например ожидаемое количество нормативных машино-часов или нормо-часов трудозатрат. (Может быть использована другая база, если машино-часы или нормо-часы не являются подходящей мерой для переменных общепроизводственных расходов.)

Формула на базе нормо-часов выглядит следующим образом:

Нормативный коэффициент постоянных общепроизводственных расходов находят делением общих планируемых постоянных общепроизводственных расходов на нормальную производительность (мощность), выраженную в нормо-часах трудозатрат:

Использование показателя нормальной мощности в качестве базы дает уверенность в том, что все постоянные общепроизводственные расходы будут отнесены на производимый продукт, когда нормальная мощность достигнута.

Если фактический выпуск превышает запланированный и нормативные трудозатраты выше, чем нормальные, возникает благоприятная ситуация. Фактически, постоянные общепроизводственные расходы на единицу продукции будут меньше, чем нормативные. Но если фактический выпуск не соответствует ожиданиям (запланированному уровню), т.е. падает ниже нормальной мощности, то запланированная сумма постоянных ОПР будет приходиться на меньший объем продукции.

7 Вычисление отклонений и их анализ

Анализ фактически достигнутых результатов можно проводить сравнением фактических и бюджетных или нормативных данных. Поскольку бюджетные данные о затратах, как правило, менее точны, чем нормативные, в дальнейшем для оценки деятельности мы будем использовать нормативные затраты.

Процесс вычисления сумм и определения причин отклонений между фактическими и нормативными затратами называется анализом отклонений.

Если фактические затраты выше нормативных, такое отклонение считается неблагоприятным, в противном случае отклонение будет благоприятным.

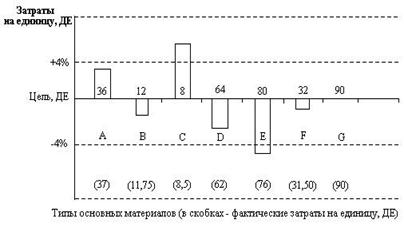

Практика, когда анализируются только существенные (значительные) отклонения, называется управлением по отклонениям. При данной системе анализируют только отклонения, превышающие определенный лимит, например +4%, который устанавливает руководство.

На рисунке 27 представлен пример выявления областей для анализа в системе управления по отклонениям. Только по материалам С и Е есть превышение 4%-го предела, и, следовательно, только затраты этих материалов следует анализировать тщательно.

|

|

Рисунок 27 – Техника управления по отклонениям

Все отклонения аналитики подразделяют на три вида:

1 Отклонения затрат основных материалов

2 Отклонения прямых трудовых затрат

3 Отклонения общепроизводственных расходов

Отклонение затрат основных материалов. Общее отклонение затрат основных материалов определяется как разница между фактическими и нормативными затратами материалов.

ОО ом = Кф ´ Цф ─ Кн ´ Цн, (6)

где ОО ом ─ общее отклонение затрат основных материалов;

Кф, Кн ─ соответственно, количество материалов фактическое и нормативное;

Цф. Цн ─ соответственно, фактическая и нормативная цена за единицу материала.

Общее отклонение может быть разложено на две части:

- отклонение по цене;

- отклонение по использованию основных материалов.

Отклонение по цене основных материалов:

ОЦ ом = (Цф ─ Цн) ´ Кф, (7)

где ОЦ ом ─ отклонение по цене основных материалов.

Отклонение по использованию основных материалов:

ОИ ом = (Кф ─ Кн) ´ Цн (8)

Если все вычисления правильны, то

(6) = (7) + (8).

Обычно агент по закупкам несет ответственность за отклонение по цене, кураторы производственных цехов отвечают за отклонение по использованию материалов. В некоторых случаях, однако, более дешевые материалы бывают такого плохого качества, что в результате ожидаемые нормы отходов существенно превышаются, что создает неблагоприятное отклонение по использованию. Каждую ситуацию следует оценивать в соответствии с определенными обстоятельствами.

Иногда отклонения затрат легче интерпретировать, представив их схематически (рис. 28).

|

Рисунок 28 – Анализ отклонений по основным материалам

Отклонения прямых трудовых затрат. Общее отклонение прямых трудовых затрат определяется как разница между фактическими и нормативными затратами труда на произведенные единицы продукции за исключением брака (как окончательного, так и исправимого):

ОО птз = t ф ´ С ф ─ t н ´ С н, (9)

где ОО птз ─ общее отклонение прямых трудовых затрат;

t ф, t н ─ соответственно, фактическое время работы и нормативное;

С ф, С н ─ соответственно, фактическая ставка оплаты труда и нормативная.

Чтобы оценить степень выполнения плана, руководство должно знать, какая часть общего отклонения вызвана изменением затрат рабочего времени, а какая – изменением ставок оплаты труда.

Отклонение по ставке оплаты прямых трудозатрат:

ОС птз = (Сф ─ Сн) ´ t ф. (10)

Отклонение производительности труда

ОП = (t ф ─ t н) ´ Сн (11)

За отклонения по ставке оплаты труда ответственность обычно несет отдел кадров. Это отклонение возникает, когда нанимают работника с оплатой выше или ниже, чем предполагалось в плане, или определенные работы выполняются более (менее) высокооплачиваемым работником. За отклонение в производительности труда отвечают цеховые контролеры. Неблагоприятное отклонение в производительности может произойти, если неопытному работнику поручат работу, требующую более высокой квалификации. Руководство должно анализировать каждую ситуацию, исходя из сложившихся обстоятельств.

Схема анализа отклонений прямых трудовых затрат представлена на рисунке 29.

Отклонения общепроизводственных расходов. Контролирование общепроизводственных расходов (ОПР) представляет собой значительно более трудную задачу, чем контролирование прямых затрат, ибо ответственность за многие ОПР часто трудно возложить на кого-либо однозначно. Большая часть постоянных ОПР не может быть проконтролирована менеджерами конкретных подразделений. Но если переменные ОПР можно привязать к операционным подразделениям, определенный контроль становится возможным.

|

|

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 686; Нарушение авторских прав?; Мы поможем в написании вашей работы!