КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

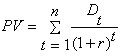

Общий дисконтированный доход

|

|

|

|

Критерии, основанные на дисконтированных оценках

Метод расчета коэффициента эффективности инвестиций

Этот метод так же, как и предыдущий, не предполагает дисконтирования показателей дохода. Здесь в расчет принимается прибыль Р, генерируемая проектом. Алгоритм расчета исключительно прост, что и предопределяет широкое использование этого показателя на практике: коэффициент эффективности инвестиции, называемый также учетной нормой прибыли (АRR):

1. рассчитывается среднеговодая прибыль;

2. определяется средняя величина инвестиций делением исходной суммы капитальных вложений K на 2, если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны; если допускается наличие остаточной или ликвидационной стоимости (S), то ее оценка должна быть учтена в расчетах;

3. средняя прибыль делится на среднее значение стоимости эксплуатируемых инвестиций:

| (3.1.3) |

Данный показатель чаще всего сравнивают с коэффициентом рентабельности авансированного капитала, рассчитываемого делением общей чистой прибыли компании на общую сумму средств, авансированных в ее деятельность (итог среднего баланса-нетто). В принципе, возможно и установление специального порогового значения, с которым будет сравниваться АRR, или даже их системы, дифференцированной по видам проектов, степени риска, центрам ответственности и др.

Показатель ARR не учитывает фактор времени и поэтому достаточно редко применяется на практике.

Более распространенными являются методы оценки с учетом дисконтирования.

Оценка инвестиционного проекта основывается на сравнении доходов, генерируемых проектом и затрат на него. В случае, если весь объем инвестиций делается в конце года, предшествующего первому году генерируемого проектом притока денежных средств, необходимо дисконтировать только поток доходов. Общий дисконтированный доход (p r esent value – PV) рассчитывается следующим образом:

|

|

|

| (3.1.4) |

где PV – общий дисконтированный доход;

Dt – доход (приток) в t -ом периоде (в конце периода);

r – коэффициент дисконтирования (ожидаемая норма доходности);

n – срок эксплуатации проекта.

Если PV больше первоначальных инвестиций (К), то проект принимается, если меньше – отвергается.

|

|

|

|

|

Дата добавления: 2013-12-14; Просмотров: 1031; Нарушение авторских прав?; Мы поможем в написании вашей работы!