КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет динамики изменения природных условий

|

|

|

|

Таблица 13.2. Текущая стоимость доллара, дол.

Пример 5

Таблица 13.1. Расчет издержек с учетом приведения капитальных вложений к одному периоду времени

Пример 4

Примечание

Примечание

Не следует считать, что неявные издержки (упущенная выгода) от «замораживания» средств в капитальных вложениях прекращаются после окончания строительства и начала эксплуатации объекта. Упомянутая упущенная выгода связана с недоиспользованием средств не по выбранному, а по альтернативным вариантам. Они же будут виртуально существовать до тех пор, пока средства будут находиться овеществленными в основных фондах. Теоретически это может прекратиться в двух случаях: а) по окончании амортизационного срока, когда стоимость основных фондов полностью возместится через амортизационные отчисления в реализованной продукции; б) если основные фонды будут проданы до истечения срока амортизации. В обоих случаях финансовые средства переходят из формы основных фондов в форму оборотных средств, включаясь в процессы их оборота. Они находятся там до тех пор, пока новое приобретение основных фондов снова не изменит форму капитала.

Что же происходит после ввода в эксплуатацию построенного объекта и начала получения на нем прибыли? В этом случае в условном экономическом балансе, кроме уже упомянутых отрицательных (затратных) составляющих, появляется положительная (доходная) компонента, которая может сначала уравновесить издержки (в том случае если сравняется с ними по абсолютной величине), а затем и перевесить их по мере увеличения получаемой прибыли.

Таким образом, полные издержки, связанные с замораживанием средств на один год, должны учитывать, кроме капитальных вложений, упущенную выгоду от неиспользования вложенных средств:

|

|

|

(13.2)

(13.2)

где К - величина капитальных вложений, r - норматив приведения, или уровень доходности капитала (норматив дисконтирования); показывает какую долю капитальных вложений составляет в течение года прибыль от вложения капитальных средств; ее размерность 1/год.

Среди экономистов нет единого мнения о методике расчета указанного норматива. Одни специалисты сходятся во мнении, что он должен учитывать два основных фактора: среднюю норму доходности в сфере, куда реально могут быть инвестированы данные средства, т.е. по предприятию, отрасли, региону либо национальной экономике, а также уровень инфляции. Другие считают, что основным ориентиром должна быть норма амортизации (либо вышеприведенные факторы «плюс» норма амортизации) (подробно см. в следующем параграфе). В Советском Союзе механизм дисконтирования (копируя западную экономику) стал использоваться в 1960-е годы. Единый по стране норматив дисконтирования в разные годы принимался от 0,08 до 0,1.

При замораживании капитальных затрат на второй год полная их величина снова возрастает, причем упущенная выгода на Этот раз будет исчисляться уже и от величины К • (1 + r):

Продолжая аналогичные расчеты, можно убедиться, что полные издержки осуществления капитальных вложений в определенном году при замораживании их на срок Т лет составят величину, равную Kt • (1 + r)r. В том случае если капитальные вложения вносятся в і-м году, а приводятся к моменту времени Т от начала строительства, то полные издержки могут быть по данному году оценены формулой

Капитальные затраты, определенные с учетом упущенной выгоды от их замораживания, называются приведенными капитальными затратами, индекс В = • (1 + r)r, показывающий темп возрастания затрат в зависимости от срока их замораживания, коэффициентом дисконтирования, а величина r - нормой, или нормативом дисконтирования.

|

|

|

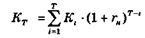

Общая величина приведенных издержек по объекту в целом за весь период его строительства может быть определена путем суммирования капитальных затрат соответствующих лет, приведенных к одному из годов в будущем периоде, для чего используется следующая формула:

где КТ - полные капитальные затраты по объекту в целом, приведенные к T-му году строительства; і - год строительства, считая от его начала; Кi - капитальные затраты, осуществленные в і-й год строительства; r н — норматив приведения капитальных вложений; Т -номер года строительства, к которому осуществляется приведение капитальных затрат.

Направление приведения времени может быть обратным, в частности, все затраты могут быть приведены к году начала строительства. В этом случае показатель степени будет отрицательным и издержки будут делиться на коэффициент приведения (1 + rн)T-1. Год приведения может быть выбран и внутри периода строительства. В этом случае затраты, осуществленные до года приведения, должны умножаться на коэффициент дисконтирования, а затраты, осуществленные после этого периода, - делиться на него. Впрочем, это будет проделано автоматически, если выполнить алгебраическое действие Т—і.

Следует отметить, что подобным образом к одному моменту времени могут приводиться также результаты деятельности предприятия (доход, прибыль), текущие затраты, ущерб и другие виды издержек.

Приведем для иллюстрации подобных расчетов условный пример, в котором имеются два варианта строительства завода, причем общая продолжительность строительства по вариантам составляет три года, а капитальные затраты соответственно 290 и 300 тыс. грн. В данном расчете капитальные вложения приводятся к последнему году строительства, откуда следует, что Т = 3. При этом для простоты расчета принято, что ги = 0,1.

| Годы освоения затрат (і) | Период замораживания затрат (Т-і) | Ежегодные затраты по вариантам (Кі) тыс. грн. | Коэффициент приведения затрат (1 + rн)T-і | Годовые затраты по вариантам, приведенным к моменту окончания строительства, тыс. грн. КТ • (1 + гн)Т-і | ||

| I | II | I | II | |||

| 1,12 = 1,21 | 181,5 | 60,5 | ||||

| 1Д1 = 1,10 | 110,0 | 110,0 | ||||

| 1,1° = 1,00 | 40,0 | 150,0 | ||||

| Всего | 331,5 | 320,5 |

Если при решении этой задачи капитальные вложения приводились бы к первому году строительства (Т = 1), то коэффициент приведения составил бы:

|

|

|

Но и в этом случае полные капитальные вложения по второму варианту были бы ниже, чем по первому:

К1 = 272,9 тыс. грн.; К2 = 263,8 тыс. грн.

Из приведенных расчетов видно, что, хотя по второму варианту на строительство предполагается направить больше средств, чем по первому, предпочтение следует отдать именно ему, поскольку сумма приведенных капитальных затрат оказывается меньшей. Это обусловлено более рациональным распределением капитальных вложений в пределах общего срока продолжительности строительства.

Применение изложенных выше методов отбора наиболее эффективных вариантов осуществления капитальных вложений позволит более рационально использовать капитальные вложения, что создаст условия для дальнейшего повышения эффективности промышленного производства.

Частным случаем является оценка ставок ссудного капитала. Иными словами, нужно ответить на вопрос: к чему нужно сегодня приравнять доллар, (гривна, евро, рубль) который будет выплачен вам в будущем. Для ответа нужно один доллар разделить (1 + rн)T, где Т - период времени в будущем, когда вам будет выплачен доллар. При ставке 10% и 15%, т.е. r= 0,10 и 0,15 будущий доллар в зависимости от периода удаления сегодня будет стоить:

| Год | ||||||

| (10%) Оценка, дол. | 0,91 | 0,83 | 0,62 | 0,39 | 0,15 | 0,06 |

| (15%) Оценка, дол. | 0,87 | 0,75 | 0,50 | 0,25 | 0,06 | 0,02 |

Данные этой таблицы позволяют сделать еще один вывод: значение коэффициента приведения значительно зависит не только от лага времени, но и от процентной ставки, которая, в свою очередь, определяется состоянием дел в национальной экономике (подробнее см. в следующем параграфе).

Эти выводы трудно было ощутить в плановой экономике при стандартном, не изменяющемся, централизованно заданном нормативе приведения гн = 0,08 > 0,1. Значение «изменчивого характера» этого показателя можно почувствовать только в рыночной экономике, как и то, почему название этого раздела - «действие фактора времени, проявляющегося в условиях расширенного воспроизводства».

|

|

|

Очень существенное дополнение. Все приведенные расчеты соответствуют состоянию неинфляционной экономики, и норматив приведения обусловлен только растущей отдачей капитальных вложений в условиях расширенного воспроизводства. В условиях инфляции он должен быть скорректирован с учетом коэффициента инфляции (К инфл):

Под действием динамики социально-экономических факторов и фактора ограниченности природных ресурсов происходят изменения их экономической ценности. Как правило, необходимость вовлечения в эксплуатацию замыкающих ресурсов (т.е. худших по качеству и местоположению) увеличивает относительную «цену» ранее эксплуатировавшихся ресурсов. Кроме того, постоянно увеличиваются затраты на воспроизводство качества окружающей среды. Справедливости ради, следует сказать, что действует и обратный процесс: научно-технический прогресс в эксплуатации природных ресурсов может способствовать снижению издержек по их эксплуатации.

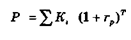

Влияние фактора времени на величину годовой ренты (т.е. экономической оценки природного ресурса) может учитываться коэффициентом rр. В частности, среднее значение ежегодного возрастания сельскохозяйственной дифференциальной ренты по ряду оценок равняется 3%. Чаще всего приходится решать задачи такого типа: оценить ущерб от изъятия какого-либо природного ресурса из оборота (например, земли) за срок Т. В этом случае коэффициент корректировки ренты за указанный период (без учета норматива дисконтирования) составит

где

rр - среднегодовой темп роста (rр > 0) или уменьшения (rр < 0) годовой ренты за период изъятия природного ресурса Т.

|

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 350; Нарушение авторских прав?; Мы поможем в написании вашей работы!