КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Управление денежными активами

|

|

|

|

Форфейтинг

Лекция 24.10.11

Факторинг – осуществляемая на договорной основе сделка, в которой одна сторона получает от финансового агента денежные средства, передавая последнему свои денежные права требования в отношении третьих лиц.

Предмет – существующее требования.

1. По месту нахождения страны участника:

§ Внутренний

§ Международный

2. Осведомление участника об участии фактора в сделке:

§ Открытый

§ Закрытый

3. В зависимости от объема рисков:

§ С регрессом (если ден. средства не поступили фактору в назначенный срок, то агент может требовать их с поставщика)

§ Без регресса (ответственность ложится только на фактор)

Механизм осуществления факторинга:

Между финансовым агентом и клиентом (поставщиком)

Передает денежные средства вследствие денежного требования клиента

Россия находится на 24 месте по темпам прироста рынка факторинга

Проблемы:

Высокие ставки

Отсутствие единых стандартов

Перспективы:

Лидеры по операциям - ОАО «Промсвязьбанк» и ООО ФК «Лайф»

1. Подписание контракта

2. Отгрузка товара

3. Выпуск простого векселя форфейтеру

4. Аваль векселя

5. Передача векселя с копиями документов форфейтеру

6. Подтверждение достоверности

7. Платеж форфейтера экспортеру

8. Платеж по векселю

Достоинства – фиксированная процентная ставка

1. Оперативность и простота оформления вексельных долговых документов

2. Возможность для покупателя не тратить деньги на управление долгом а также на организацию его погашения

3. Предварительный опцион на погашение

Недостатки:

1. Банк получает за услуги гораздо больший процент

2. Могут возникнуть трудности с поиском гаранта

|

|

|

3. % ставки больше, чем при других видах кредитования, заемщик не несет расходов на страхование

4. Покупатель несет ответственность по обеспечению действительности долговых инструментов

5. Внутренний регламент – 1 месяц

Отличия форфейтинга от факторинга:

1. Невозможность регресса относительно экспортера

2. Форфейтинг осущ. только при содействии банка и специального финн. института

3. Продается только одно требование

4. Требования должны носить средний и долгосрочный характер

5. Форфейтер берет на себя практический риски

6. Выплата полной цены требования

7. Наличие банковской …

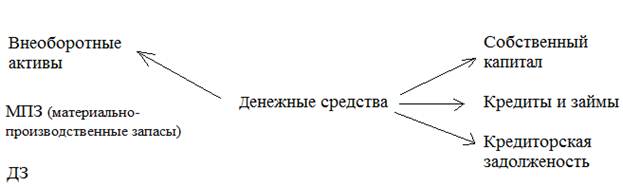

К денежным активам относятся:

§ Наличные денежные средства в кассе

§ Безналичные на расчетных счетах, депозитных и валютных

С позиции форм накопления:

§ ДА в национальной вал

§ ДА в иностранной валюте

§ Резервные ДА в форме высоколиквидных краткосрочных финансовых вложений

ДА, обеспечивающие платежеспособность

§ Денежные средства в кассе

§ На расчетном счете

§ На специальных счетах (депозитный, валютный)

§ В пути

Движение денежной наличности на предприятии:

Классификация платежей:

§ Прогнозируемые – планировать с высокой вероятностью за 3-4 недели до момента исполнения (арендная плата, коммунальные платежи, расчет по кредитам)

§ Текущие – планируются за 2 недели до наступления срока оплату (Командировочные расходы, на оборудование, таможенные платежи)

§ Оперативные – не более чем за 1 день

§ Аварийные – предвидеть нельзя

Приоритетность платежей:

§ Первоочередные платежи – расчеты с налоговыми органами и банками, З/П

§ Платежи второй очереди – выплаты контрагентам, поставляющим ресурсы для основного производства, оплата общехозяйственных расходов

§ Платежи третьей очереди – представительские расходы, оплату обучения сотрудников, консалтинговых, юридических и аудиторских услуг

|

|

|

Факторы, влияющие на формирование денежных потоков:

Внутренние факторы:

§ Жизненный цикл предприятия

§ Продолжительность операционного цикла

§ Сезонность производства и реализации

§ Неотложность инвестиционных программ

§ Амортизационная политика

§ Коэффициент операционного левериджа

§ Финансовый менталитет владельцев

Внешние:

§ Конъюнктура товарного рынка

§ Фондового рынка система налогообложения предпр

§ Система кредитования поставщиков и покуп

§ Система расчетов операций

§ Доступность финансового кредита

Управление ДА необходимо для:

1. Регулирования ликвидности баланса

2. Оптимизации ОА

3. Планирования временных параметров капитальных затрат и источников их финансирования

4. Управление текущими расходами и их оптимизация в процессе производства и реализации ГП

5. Прогноза экономического роста

Политика управления денежными активами – представляет собой часть общей политики управления ОА предприятия, заключающуюся в оптимизации совокупного размера их остатка с целью обеспечения постоянной платежеспособности и эффективного использования в процессе хранения.

Этапы формирования политики управления ДА:

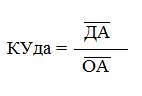

1. Анализ ДА предприятия в предшествующем периоде:

a) оценивается степень (коэф) участия ДА в оборотном капитале (КУда) и его динамика в предшествующем периоде

ДА – средний остаток совокупных ДА предприятия в рассматриваемом периоде

ОА – Средняя сумма ОА в рассматриваемом периоде

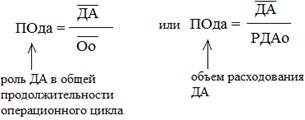

б) определяется средний период оборота (Пода) и количество оборотов среднего остатка ДА (Кода) в рассматриваемом периоде:

Оо – сумма однодневного оборота по реализации продукции

РДАо – однодневный объем расходования ДС

Ор – общая сумма оборота по реализации продукции в рассматриваемом периоде

РДА – общий объем расходования ДС в рассм периоде

ДА – средний остаток совокупных ДА предприятия в рассм периоде

в) определяется уровень абсолютной платежеспособности предприятия по отдельным месяцам предшествующего периода

г) определяется уровень отвлечения свободного остатка ДА в КФВ (УОкфв) и коэф рентабельности КФВ (КРкфв)

|

|

|

КФВ – средний остаток ДА в форме КФВ

ДА – средний остаток совокупных ДА

П – сумма прибыли, полученная предприятием от краткосрочного инвестирования свободных ДА

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 807; Нарушение авторских прав?; Мы поможем в написании вашей работы!