КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Переводы, которые не дают право прекратить признание

|

|

|

|

Если предприятие ни передало, ни удержало за собой в основном все риски и выгоды от права собственности по переданному активу, оно оценивает, сохранило ли оно контроль над переданным активом.

Если предприятие сохраняет контроль над переданным активом, то оно продолжает признавать переданный актив в той степени, в какой оно продолжает контролировать переданный актив. Если предприятие не имеет контроля, то оно прекращает признание переданного актива.

Передача рисков и выгод оценивается путем сравнения риска, под которым находится организация до и после передачи, с изменениями сумм и сроков чистых денежных потоков, связанных с переданным активом.

Расчет и сравнение происходит с использованием в качестве учётной ставки соответствующую текущую рыночную процентную ставку. Учитывается вся достаточно-возможные изменения в чистом потоке денежных средств, причем большее значение придается тем результатам, которые произойдут с наибольшей степенью вероятности.

Предприятие сохраняет значительную часть рисков и выгод, если в результате передачи не меняется подверженность воздействию изменений в дисконтированной стоимости будущих потоков денежной наличности из финансового актива значительно.

| ПРИМЕР – нет значительных изменений потоков денежных средств в результате продажи Предприятие продало финансовый актив в соответствии с договором, по которому оно должно его выкупить обратно по фиксированной цене или цене продажи плюс компенсация кредитора. |

Предприятие передало значительную часть рисков и выгод. Если риск подвергнуться такому изменению более не является значительным в отношении общего изменения дисконтированной стоимости будущих чистых потоков денежных средств, относящихся к финансовому активу.

|

|

|

| ПРИМЕР – подверженность таким изменениям более не является значительной Предприятие продало финансовый актив с обязательным условием выкупить его обратно по справедливой стоимости во время обратной покупки, или передало полностью пропорциональную долю потоков денежных средств от большего финансового актива в сделке (например, субучастие займа). |

Оценить необходимость прекращения признания финансового актива часто бывает достаточно легко. Например, когда производитель получает от клиента плату за товар, то он более не имеет никаких прав ни на какие дополнительные суммы денежных средств и дебиторская задолженность должна быть списана с бухгалтерского баланса.

Однако, если компания продает портфель дебиторской задолженности или ипотечных облигаций для получения финансовых ресурсов, то уже не столь очевидно, следует ли прекратить признание указанных финансовых активов. Примерами таких соглашений могут быть факторинг долгов и схемы секьюритизации.

ПРИМЕРЫ – продажи дебиторской задолженности.

1. Вы продаете дебиторскую задолженность банку в обмен на незамедлительное предоставление финансовых ресурсов. В том случае, если клиент не погашает долг, то вы обязаны перечислить банку соответствующую сумму денежных средств для покрытия его убытков. В связи с тем, что вы продолжаете сохранять риски и выгоды от дебиторской задолженности, то ее признание не может быть прекращено.

2. Вы продаете свою дебиторскую задолженность компании, занимающейся взысканием долгов, в обмен на незамедлительное предоставление финансовых ресурсов. В том случае, когда клиент не погашает долг, то вы не имеете обязательств перед указанной компанией. Вы не сохраняете риски и выгоды от дебиторской задолженности, и ваше участие в ней прекращено, и признание задолженности может быть прекращено.

|

|

|

3. Вы продаете свою дебиторскую задолженность компании, занимающейся взысканием долгов, в обмен на незамедлительное предоставление финансовых ресурсов. В том случае, если клиент не погашает долг, то вы принимаете определенные обязательства перед данной компанией, которые ограничены 10% от общей суммы проданной дебиторской задолженности. Ваше участие в активе ограниченно, и признание 90% дебиторской задолженности может быть прекращено. Признание оставшихся 10% должно продолжаться до тех пор, пока деньги от клиента не будут получены в полном объеме.

Сохранение предприятием контроля над переданным активом часто зависит от возможности получающей стороны продать актив. Если получающая сторона имеет практическую возможность продать актив полностью несвязанной третьей стороне и может исполнить это право в одностороннем порядке и без необходимости наложения дополнительных ограничений на перевод, то предприятие не сохраняет контроль. Во всех других случаях предприятие сохраняет контроль.

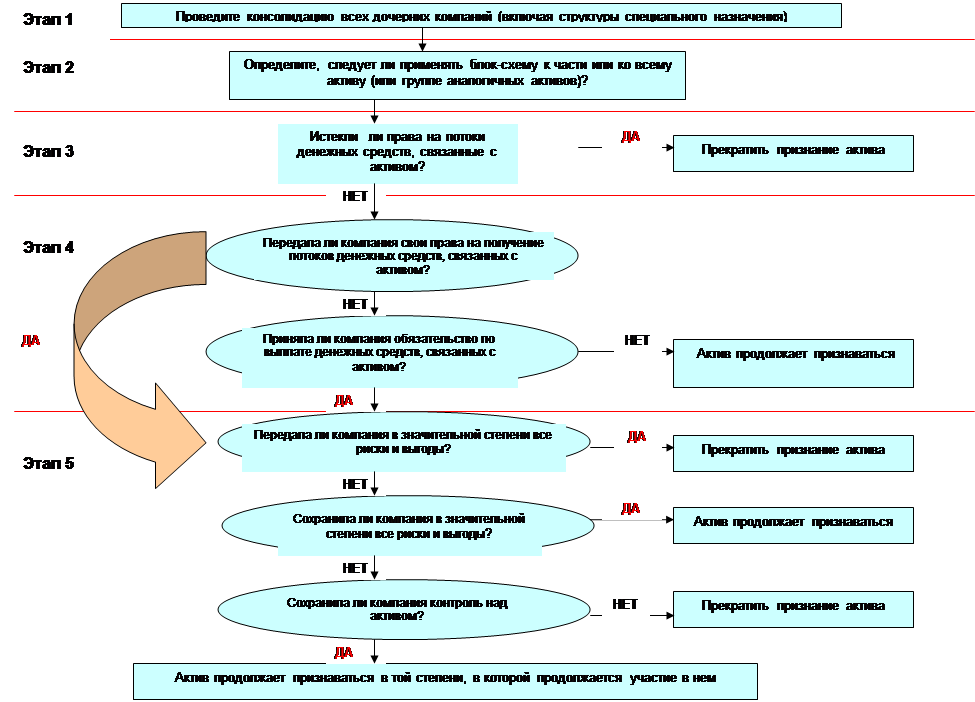

На блок-схеме схематично представлены критерии прекращения признания в МСФО (IAS) 39.

По каждому этапу на блок-схеме ниже приводятся подробные разъяснения.

| Этап 1 | В целях прекращения признания используются компании (трасты, партнерства и т. д.), которые были специально созданы для приобретения передаваемых активов. Передача активов такой компании может квалифицироваться как юридически правомочная продажа. Однако если передающая сторона контролирует получающую сторону, то передающей и получающей сторонам необходимо составлять консолидированную отчетность. Следовательно, принципы, регламентирующие прекращение признания, должны применяться на консолидированном уровне. Компания сначала проводит консолидацию всех дочерних компаний и структур специального назначения, и только затем применяет принципы прекращения признания к сформированной в результате этого группе. |

| Проведите консолидацию всех дочерних компаний (включая компании специального назначения - SPE) | |

ПРИМЕР - Компании специального назначения

|

|

|

Ваша компания намеревается списать с баланса дебиторскую задолженность. Вы создаете компанию (компанию специального назначения), которая получает в банке заем, обеспеченный дебиторской задолженностью, которую вы продали указанной структуре. Созданная структура передает вашей компании деньги в обмен на дебиторскую задолженность. В том случае, если вы контролируете компанию специального назначения, то следует провести консолидацию; при этом и дебиторская задолженность, и банковский заем будут отражены в консолидированном бухгалтерском балансе.

| Этап 2 | Следующий этап предусматривает идентификацию активов (или части активов), в отношении которых следует провести тестирование на прекращение признания. Тестированию могут быть подвергнуты: · некоторый актив в целом (например, продажа финансового актива); · пропорциональная доля денежных потоков, связанных с активом (например, продажа 10% всех денежных потоков по основной сумме и процентам); · специально идентифицированные денежные потоки, связанные с активом (например, продажа только одних процентов); или · пропорциональная доля специально идентифицированных потоков денежных средств, связанных с активом (например, продажа 10% части потока процентов). |

| Определите, следует ли применять блок-схему к части или ко всему активу (или группе аналогичных активов) | |

ПРИМЕР – отделение процентов

Вы покупаете 8% облигацию за $100 000 (основная сумма, капитал). Вы продаете права на получение процентных платежей (отдельно проценты), но сохраняете права на получение основной суммы по облигации, которая будет выплачена вам при наступлении срока погашения.

| Этап 3 | В том случае, когда права на денежный поток, связанный с финансовым активом (или частью актива), теряют силу или происходит отказ от предусмотренных договором прав, признание финансового актива следует прекратить. Это имеет место тогда, когда дебитор погашает свое обязательство путем соответствующей выплаты держателю финансового актива, или в случае прекращения обязательств дебитора перед держателем (например, когда истекает срок исполнения опциона). |

| Истекли ли права на потоки денежных средств, связанные с активом? |

|

|

|

| Этап 4 Был ли актив передан? | Операция представляет собой передачу в том случае, если компания передает свои права по контракту на получение денежных потоков третьей стороне или когда она сохраняет права по данному договору, но принимает на себя договорное обязательство передать такие денежные потоки другой стороне. |

ПРИМЕР – передача денежных потоков другой фирме

Вы продаете свою дебиторскую задолженность компании, занимающейся взысканием долгов. Вы не несете никаких дополнительных обязательств (в том случае, если ваши клиенты не погасили долг).

Любые денежные средства, полученные вами в связи с этими долгами, вы перечисляете вышеуказанной компании, занимающейся взысканием долгов.

| Тест 1 | Некоторые операции совершенно очевидно предполагают передачу прав другой стороне. Например, компания, продавшая финансовый актив (например, облигация), передала свои права на получение денежных потоков, связанных с активом. Данную операцию следует проанализировать на этапе 5 с целью выяснения ее соответствия критериям прекращения признания. |

| Передала ли компания свои права на получение денежных потоков, связанных с активом? |

| Тест 2 | Компания, сохранившая свои права по договору на получение денежных потоков, связанных с финансовым активом, тем не менее, может принять на себя контрактное обязательство по передаче денежных потоков одной или более компаний (в рамках соответствующего специального соглашения). Например, если передающая сторона представляет собой компанию специального назначения или траст и передает инвесторам проценты, полученные от находящихся в ее собственности базисных финансовых активов, в то же время, продолжая обслуживать указанные финансовые активы (передающая сторона продолжает владеть базисным активом). Для того чтобы прийти к заключению, что данное специальное соглашение отвечает критериям передачи, должны быть выполнены дополнительные требования. Если выполняются нижеуказанные условия, то компания на Этапе 5 должна провести тест на прекращение признания с целью определения, отвечает ли операция критериям прекращения признания: · Компания не имеет обязательства по выплате денежных средств получающей стороне до тех пор, пока она не получает эквивалентную сумму потоков денежных средств, связанных с переданным активом. · Компании запрещается продавать или закладывать первоначальный актив (за исключением передачи в качестве обеспечения) каким-либо получателям по обязательству о передаче потоков денежных средств. · Компания обязана передавать получающей стороне какие-либо потоки денежных средств без задержки при условии соблюдения определенных инвестиционных ограничений. Если условия не выполняются, то финансовые активы остаются на балансе. |

| Приняла ли компания обязательство по выплате денежных средств, связанных с активом? | |

ПРИМЕР - Компании специального назначения, осуществляющие операции с ценными бумагами.

Ваша компания желает списать с баланса дебиторскую задолженность. Вы создаете специальную компанию для продажи ценных бумаг, обеспеченных дебиторской задолженностью, которую вы ей продаете. В обмен на дебиторскую задолженность, данная компания специального назначения передает денежные средства. Проценты и основная сумма по облигациям выплачиваются из поступлений от клиентов.

| ЭТАП 5 Проведите тесты на прекращение признания |

| Тест 1 | Если компания передает в значительной степени все риски и выгоды, связанные с находящимся в ее собственности активом (например, при безусловной продаже финансового актива), то компания прекращает признание данного актива. Передача рисков и выгод оценивается исходя из того, как изменилось положение компании с момента до передачи актива и после него, в связи с изменением объема и режима денежных потоков. Часто и без необходимых расчетов будет ясно, совершила ли компания передачу в значительной степени всех рисков и выгод. В том случае, если передача в значительной степени всех рисков и выгод была осуществлена, признание актива прекращается. Если компания не передала в значительной степени всех рисков и выгод, то должен быть проведен Тест 2. |

| Передала ли компания в значительной степени все риски и выгоды? | |

| Тест 2 | Если компания сохраняет в значительной степени все риски и выгоды, связанные с находящимся в ее собственности активом, то компания продолжает признание данного актива. Если зависимость передающей стороны в результате передачи существенно не изменилась,и она сохранила в значительной степени все риски и выгоды, связанные с правом собственности на актив, ей не следует прекращать признание данного актива. Например, ей не следует прекращать признание актива при продаже с последующим выкупом, когда цена выкупа устанавливается на уровне цены продажи плюс доход заимодавца или когда продажа финансового актива сопровождается свопом, предусматривающим передачу «зависимости» (подверженности факторам риска) в полном объеме обратно первоначальной передающей стороне. Если компания не сохранила в значительной степени все риски и выгоды, то должен быть проведен тест 3. |

| Сохранила ли компания в значительной степени все риски и выгоды? | |

В приведенных ниже примерах ОПУ означает Отчет о прибылях и убытках и ББ - бухгалтерский баланс.

| ПРИМЕР- продажа с выкупом В целях получения некоторой суммы денег Ваша фирма продает брокеру акции на $50 млн. с обещанием выкупить их через 6 месяцев за $52 млн. Это - соглашение о продаже и выкупе. В экономическом смысле данная сделка представляет собой то же самое, что и заем, обеспеченный залогом. Признание актива не следует прекращать, а полученные от брокера денежные средства следует учесть как заем. | |||

| ОПУ/ББ | Дт | Кт | |

| Денежные средства | ББ | ||

| Заем - обеспеченный | ББ | ||

| Продажа и выкуп (= заем) | |||

| Финансовые затраты | ОПУ | ||

| Выплачиваемые проценты | ББ | ||

| Начисленные проценты |

| Тест 3 | Если компания не передает и не сохраняет в значительной степени все риски и выгоды, связанные с правом собственности на актив, то компания должна определить, сохранила ли она контроль над активом.Контроль выражается в способности продать актив. Получающая сторона обладает такой способностью в том случае, если она может продать актив в целом в одностороннем порядке какой-либо несвязанной третьей стороне, без необходимости установления каких-либо дополнительных ограничений в отношении передачи. Решающий момент состоит в том, что именно получающая сторона способна реально сделать, а не то, какие контрактные права у нее имеются. Получающая сторона имеет реализуемую на практике способность продать актив, если он обращается на активном рынке, так как получающая сторона могла бы приобрести актив на рынке, если бы ей было необходимо возвратить данный актив передающей стороне. Если актив, на который распространяются условия колл-опциона, может быть легко получен получающей стороной на рынке, то считается, что передающая сторона контроль утратила, несмотря на то, что она сохранила некоторые риски и выгоды, связанные с данным активом. Если компания утратила контроль над активом, его признание следует прекратить. Если же компания сохранила контроль, то она продолжает признание данного актива в той степени, в какой продолжается участие в активе. |

| Сохранила ли компания контроль над активом? | |

Переводы, которые дают право на прекращение признания.

При прекращении признания финансового актива в целом, разница между:

1. балансовой стоимостью и

2. суммой

(i) полученной компенсации (включая любой приобретенный новый актив за вычетом любых новых принятых обязательств) и

(ii) любой совокупной прибыли или убытка, которые были признаны напрямую в капитале,

должны учитываться в отчете о прибылях и убытках.

Если предприятие передает финансовый актив трансфером, который дает право на прекращение признания в целом, и оставляет за собой право обслуживать финансовый актив за вознаграждение, то должно учитываться либо обслуживание актива, либо обслуживание обязательства по данному соглашению об обслуживании.

Если ожидается, что причитающееся вознаграждение не компенсирует в должной мере всю деятельность по обслуживанию (т.е. принесет убыток), то выполнение обязательства по обслуживанию должно учитываться по справедливой стоимости (себестоимости).

Этот же метод будет применяться в случае отсутствия вознаграждения.

Если ожидается, что полученное вознаграждение будет превышать затраты на обслуживание (т.е. принесет прибыль), обслуживаемый актив должен учитываться по стоимости, определенной на основе распределения балансовой стоимости большего финансового актива.

| ПРИМЕРЫ – переводы, которые дают право на прекращение признания – купоны с устойчивым процентом и вознаграждение за услуги. Предприятие может сохранить право на часть процентных платежей по переданным активам в качестве компенсации за обслуживание этих активов (вознаграждение за услуги, например, за сбор наличных средств с клиентов). Часть процентных платежей (вознаграждение за услуги), от которых предприятие откажется после завершения или трансфера договора об обслуживании, относятся на обслуживаемый актив или обязательство по обслуживанию. Часть процентных платежей, от которых предприятие не откажется, представляет собой причитающиеся купоны с устойчивым процентом. Например, если предприятие не откажется от процентов после завершения или трансфера договора об обслуживании, весь процентный спред будет представлять собой купоны с устойчивым процентом. Это произойдет, если предприятие продаст капитал актива, но удержит приток дохода актива. Справедливая стоимость обслуживаемого актива и купоны с устойчивым процентом к получению используются для распределения балансовой стоимости дебиторской задолженности между частью актива, признание которой прекращается, и частью, которая продолжает признаваться. |

Если учет финансового актива полностью прекращается, но в результате перевода появляется:

- новый финансовый актив или

- новое финансовое обязательство или

- обязательство по обслуживанию,

то предприятие должно учитывать новый актив или обязательство по справедливой стоимости.

Если переданный актив является частью большего финансового актива,

| ПРИМЕРЫ – переданный актив является частью большего финансового актива, 1. Когда предприятие переводит потоки денежных средств по процентному доходу (расходу), которые являются частью долгового инструмента, 2. Когда часть портфеля облигаций продана. |

и часть перевода дает право на прекращение признания актива целиком, предыдущая балансовая стоимость большего финансового актива будет распределяться между:

- частью, которая продолжает признаваться и

- частью, признание которой прекращается,

на основе относительной справедливой стоимости этих частей на дату перевода.

С этой целью сохраненный обслуживаемый актив должен учитываться как та часть, которая продолжает признаваться.

Разница между:

1. балансовой стоимостью, отнесенной на часть, признание которой прекратилось и

2. суммой

(i) вознаграждения, полученного за часть, признание которой прекратилось (включая любой новый приобретенный актив за минусом любых новых принятых обязательств) и

(ii) любых совокупных прибылей или убытков, которые признаются напрямую в капитале,

должны признаваться в отчете о прибылях и убытках.

Совокупная прибыль или расход, признанные в капитале, распределяются между:

- частью, которую продолжают признавать и

- частью, признание которой прекратилось,

на основе относительной справедливой стоимости этих частей.

------------------------

Когда предприятие распределяет предыдущую балансовую стоимость большего финансового актива между частью, которую продолжает признавать, и частью, признание которой прекратилось, то необходимо определить справедливую стоимость части, которую продолжают признавать.

Недавние цены реальных сделок дают наилучшие оценки справедливой стоимости.

Когда нет зарегистрированных или недавних рыночных цен, наилучшая оценка справедливой стоимости той части, которую продолжают признавать, представляет собой разницу между:

- справедливой стоимостью большего финансового актива в целом и

- вознаграждением, полученным от получающей стороны за часть, признание которой прекратилось.

| ПРИМЕРЫ – перевод значительной части всех рисков и выгод от владения 1. безусловная продажа финансового актива 2. продажа финансового актива вместе с опционом обратной покупки финансового актива по справедливой стоимости на дату обратной покупки, и 3. продажа финансового актива вместе с опционом «пут» (покупка) или «колл» (продажа), что представляет собой опцион колл, цена которого значительно ниже текущей рыночной цены финансового инструмента, лежащего в его основе (и маловероятно, что его цена станет выше текущей рыночной цены до окончания срока действия). |

Если передача актива не приводит к прекращению его признания ввиду того, что предприятие сохранило за собой значительную часть всех рисков и выгод, связанных с владением переданным активом, оно должна и дальше признавать переданный актив в полном объеме, равно как и финансовое обязательство в отношении полученного возмещения.

| ПРИМЕР – перевод не приводит к прекращению признания – гарантия Если гарантия, представленная предприятием по переданному активу, не позволяет прекратить признание переданного актива, то этот актив продолжают признавать целиком, а полученное вознаграждение учитывается как обязательство. |

В последующие периоды предприятие должно признать любые доходы по переданному активу и любые расходы по данному финансовому обязательству.

| ПРИМЕРЫ – удержание, в основном, всех рисков и выгод от владения: 1. продажа и операция обратной покупки, где цена обратной покупки – это фиксированная цена или цена продажи плюс компенсация кредитора; 2. соглашение по операции займа ценных бумаг (займ финансовых инструментов); 3. продажа финансового актива вместе со свопом совокупного дохода, который переводит подверженность рыночному риску обратно на предприятие; 4. продажа финансового актива вместе с опционом пут или колл, цена которого значительно ниже текущей рыночной цены финансового инструмента, лежащего в его основе (и маловероятно, что его цена станет выше текущей рыночной цены до окончания срока действия), и 5. продажа краткосрочной дебиторской задолженности, когда компания гарантирует получающей стороне компенсацию за потери по займу, которые могут произойти. |

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 434; Нарушение авторских прав?; Мы поможем в написании вашей работы!