КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

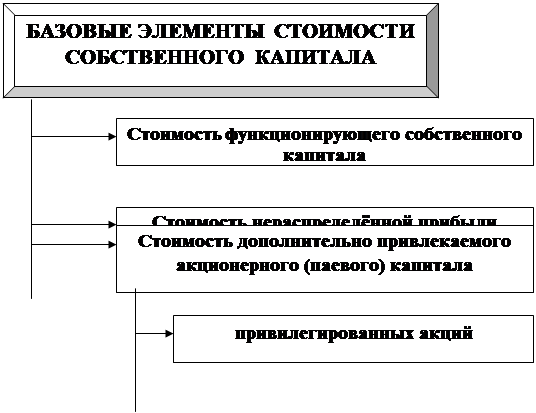

Оценка стоимости отдельных элементов собственного капитала

|

|

|

|

Развитие предприятия требует прежде всего мобилизации и повышения эффективности использования собственного капитала, так как это обеспечивает рост финансовой устойчивости и уровня платежеспособности. Поэтому первоочередное внимание должно быть уделено оценке стоимости собственного капитала в разрезе отдельных его элементов и в целом.

Оценка стоимости собственного капитала имеет ряд особенностей, основными из которых являются:

а) необходимость постоянной корректировки балансовой суммы собственного капитала в процессе осуществления оценки. Корректировке подлежит только используемая часть собственного капитала, так как вновь привлекаемый собственный капитал оценён в текущей рыночной стоимости;

б) оценка стоимости вновь привлекаемого собственного капитала носит вероятностный, а следовательно, в значительной мере условный характер. Если привлечение заёмного капитала основывается на определённых контрактных или иных фиксированных обязательствах предприятия, то привлечение основной суммы собственного капитала таких контрактных обязательств не содержит (за исключением эмиссии привилегированных акций). Любые обязательства предприятия по выплате процентов на паевой капитал, дивидендов держателям простых акций и т.п., не носят характер контрактных обязательств и являются лишь расчётными плановыми величинами, которые могут быть скорректированы по результатам предстоящей хозяйственной деятельности;

в) суммы выплат собственникам капитала входят в состав налогооблагаемой прибыли, что увеличивает стоимость собственного капитала в сравнении с заёмным. Выплаты собственниками капитала в форме процентов и дивидендов осуществляются за счёт чистой прибыли предприятия, в то время как выплаты процентов за используемый заёмный капитал осуществляется за счёт себестоимости, а следовательно, в состав налогооблагаемой базы по прибыли не входят. Это определяет более высокий уровень стоимости вновь привлекаемого собственного капитала в сравнении с заёмным;

|

|

|

г) привлечение собственного капитала связано с более высоким уровнем риска инвесторов, что увеличивает его стоимость на размер премии за риск. Это связано с тем, что претензии собственников основной части этого капитала (за исключением владельцев привилегированных акций) подлежат удовлетворению при банкротстве предприятия в последнюю очередь;

д) привлечение собственного капитала не связано, как правило, с возвратным денежным потоком по основной его сумме, что определяет выгодность использования этого источника предприятием несмотря на более высокую его стоимость. Если по заёмному капиталу возвратный денежный поток наряду с платежами по его обслуживанию включает и возврат суммы основного долга в установленные сроки, то по привлекаемому собственному капиталу возвратный денежный поток включает, как правило, только платежи процентов и дивидендов собственникам (за исключением отдельных случаев выкупа предприятием собственных акций и паёв). Это определяет большую безопасность использования собственного капитала с позиций обеспечения платежеспособности и финансовой устойчивости предприятия, что стимулирует его готовность идти на более высокую стоимость привлечения этого капитала.

С учётом этих особенностей рассмотрим механизм оценки и управления стоимостью собственного капитала.

|

|

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 282; Нарушение авторских прав?; Мы поможем в написании вашей работы!