КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

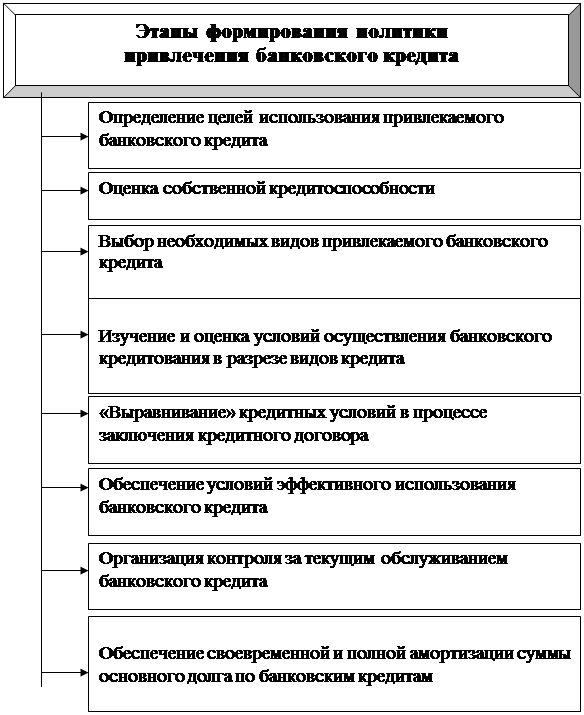

Привлечения предприятием банковского кредита

|

1. Определение целей использования привлекаемого банковского кредита. Так как различные виды банковского кредита в полной мере могут удовлетворить весь спектр потребностей предприятия в заёмных средствах (в этом проявляется универсальность банковского кредита), цели его использования вытекают из общих целей привлечения заёмного капитала (рассмотренных ранее).

2. Оценка собственной кредитоспособности. Разрабатываемая предприятием политика привлечения банковского кредита должна корреспондировать по основным своим параметрам с соответствующими параметрами кредитной политики банков. В составе параметров кредитной политики банков одно из основных мест принадлежит оценке уровня кредитоспособности заёмщиков, определяющего дифференциацию условий кредитования клиентов. Для того, чтобы предприятие могло определить базу переговоров с банками об условиях кредитования, оно должно предварительно оценить уровень своей кредитоспособности.

В современной банковской практике оценка уровня кредитоспособности заёмщиков при дифференциации условий их кредитования исходит из двух основных критериев: 1) уровня финансового состояния предприятия; 2) характера погашения предприятием ранее полученных им кредитов – как процентов по ним, так и основного долга.

Уровень финансового состояния предприятия оценивается системой соответствующих финансовых коэффициентов, среди которых основное внимание уделяется коэффициентам платежеспособности, финансовой устойчивости, рентабельности.

Характер погашения заёмщиком ранее полученных кредитов предусматривает три уровня оценки:

² хороший, если задолженность по кредиту и проценты по нему выплачиваются в установленные сроки, а также при пролонгации кредита не более одного раза на срок не выше 90 дней;

² слабым, если просроченная задолженность по кредиту и процентов по нему составляет не более 90 дней, а также при пролонгации кредита на срок более 90 дней, но с обязательным текущим его обслуживанием (выплатой процентов по нему);

² недостаточным, если просроченная задолженность по кредиту и процентов по нему составляет более 90 дней, а также при пролонгации кредита на срок свыше 90 дней без выплаты процентов по нему.

С этих позиций предприятие должно оценивать уровень своей кредитоспособности при необходимости получения кредита в отечественных банках.

Зарубежные банки оценивают кредитоспособность заёмщиков по более сложной системе характеристик и показателей: репутация заёмщика; размер и состав используемого им капитала; суммы и цели привлечения кредита; уровня обеспеченности кредита; срока использования заёмных средств, условий конъюнктуры рынка, на котором заёмщик осуществляет свою хозяйственную деятельность, и других характеристиках, излагаемых в составе кредитного меморандума конкретного банка.

Результаты оценки кредитоспособности получают своё отражение в присвоении заёмщику соответствующего кредитного рейтинга (группы кредитного риска), в соответствии с которым дифференцируются условия кредитования. Уровень этого кредитного рейтинга предприятие может предварительно определить самостоятельно, руководствуясь соответствующими методами его оценки коммерческими банками.

3. Выбор необходимых видов привлекаемого банковского кредита. Этот выбор определяется в основном следующими условиями:

² целями использования кредита;

² периодом намечаемого использования заёмных средств;

² определённостью сроков начала и окончания использования привлекаемых средств;

² возможностями обеспечения привлекаемого кредита.

В соответствии с установленным перечнем видов привлекаемого кредита предприятие проводит изучение и оценку коммерческих банков, которые могут предоставить ему эти виды кредитов. Оценка таких банков проводится лишь по привлекательности их кредитной политики; рейтинг банка, рассчитанный по другим показателям его деятельности, в данном случае не является определяющим и может служить лишь вспомогательным ориентиром при его оценке.

4. Изучение и оценка условий осуществления банковского кредитования в разрезе видов кредитов. Этот этап формирования политики привлечения банковских кредитов является наиболее трудоёмким и ответственным в силу многообразия оцениваемых условий и осуществления многочисленных расчётов.

|

|

Дата добавления: 2014-01-04; Просмотров: 833; Нарушение авторских прав?; Мы поможем в написании вашей работы!