КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Распределение налогового бремени и факторы, его определяющие

|

|

|

|

Принципы формирования налоговой системы

1. Экономическая эффективность – налоговая система не должна входить в противоречие с эффективным распределением ресурсов (чрезмерно высокие налоги снижают стимулы к труду)

2. Административная простота – административная система должна быть простой и относительно недорогой в применении. Административные издержки налоговой системы зависят от ряда факторов: от необходимой документации, от сложности отчетности, от дифференциации налоговых ставок.

3. Гибкость – налоговая система должна быть в состоянии быстро реагировать на изменяющиеся экономические условия.

4. Политическая ответственность – налоговая система должна быть построена таким образом, чтобы убедить людей, что они платят для того, чтобы система была в состоянии более точно отражать их предпочтения.

5. Справедливость – налоговая система должна быть справедливой в соответствующем подходе к различным индивидам.

Различают справедливость горизонтальную и вертикальную. Горизонтальная справедливость означает, что люди одинаково во всех отношениях облагаются налогом в равной степени. Это говорит о том, что налоговая система, которая бы дискредитировала людей по признаку расы, цвету кожи или вероисповеданию была бы горизонтально несправедливой.

Вертикальная справедливость означает, что некоторые люди по положению платят более высокие налоги, чем другие.

Существуют проблемы вертикальной справедливости:

1. определить, кто же должен платить по более высоким ставкам

2. осуществить на практике и решить несколько больше других должно платить это лицо, обязанное платить налоги по более высоким ставкам

|

|

|

Налогоплательщик ведет себя таким образом, чтобы, в конечном счете, уменьшить ту часть налогового бремени, которую ему предстоит платить. Добиваясь уменьшения налогового бремени, налогоплательщик может использовать два легальных пути:

1. сократить налоговые обязательства за счет изменения структуры и интенсивности своей экономической деятельности, т. е. сокращение налогооблагаемой деятельности и расширение деятельности, дающее право на налоговые льготы

2. переместить налоговое бремя на других

Распределение налогового бремени в условиях конкуренции

Способность налогоплательщиков перемещать налоги на своих контрагентов зависит от характера рынков, на которых они взаимодействуют. Если рынок является конкурентным (иными словами, ни один продавец или покупатель не в состоянии повлиять на цену), то возможности перемещения налогового бремени всецело определяются соотношением эластичностей спроса и предложения. Чтобы пояснить это, обратимся к своего рода предельным случаям, а именно к рынкам с абсолютно эластичным и абсолютно неэластичным спросом и предложением, и допустим сначала, что налог установлен в фиксированной сумме на единицу товара или услуги.

Такие налоги принято называть специфическими в отличие от стоимостных, которые гораздо чаще встречаются на практике. Обязательства по стоимостным налогам устанавливаются исходя из стоимости объекта налогообложения, по специфическим - на единицу товара или услуги. Так, специфический импортный тариф на автомобили предполагал бы, что импортер уплачивает налог пропорционально числу ввезенных машин независимо от различий в их ценах, специфический акциз на табачные изделия - уплату фиксированной суммы за каждую проданную пачку (либо за тысячу сигарет, либо за килограмм табака и т.п.; важно лишь, что налоговые обязательства определяются по отношению к натуральному, а не стоимостному измерителю).

|

|

|

Допустим, что спрос абсолютно неэластичен, то есть объем покупок не зависит от цены. Конечно, такое не встречается на практике, но кривые спроса, например, на хлеб и электроэнергию на некоторых участках почти вертикальны, и если равновесие достигается на таком участке, то сделанное допущение о неспособности потребителей варьировать объем покупок не слишком расходится с реальностью.

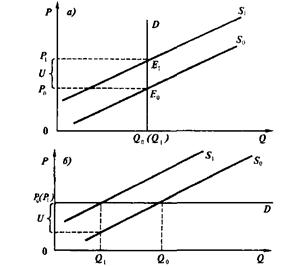

На рис. 6.1а показано, как сдвигается точка равновесия при введении налога. Если налоговые обязательства несут поставщики, специфический налог в размере U означает для них соответствующее увеличение издержек на каждую единицу товара. Кривая предложения перемещается вверх на величину U. Ввиду неэластичности спроса покупатели вынуждены принять новую цену Р1 = Р0 + U вместе с нею и налоговое бремя в размере UQ0.

Пусть теперь спрос абсолютно эластичен (рис. 6.1б). В этом случае, хотя кривая предложения по-прежнему сдвигается вверх, потребители не готовы платить какую бы то ни было цену, превышающую Р0, их реакция в этом случае выражается в уменьшении количества приобретаемого товара с Q0 до Q1,. Не имея возможности включить налог в цену, продавцы вынуждены выплатить его в размере UQ1 за счет уменьшения собственных доходов. Если до введения налога их выручка достигала Р0Q0, то теперь размер выручки уменьшается до P0Q1, причем на долю продавцов достается только разность (P0Q1 – UQ1). Таким образом, именно продавцы оказываются в сфере действия налога.

Рисунок 6.1. Распределение налогового бремени на конкурентном рынке при абсолютно эластичном и абсолютно неэластичном спросе.

Q - количество товара, Р - цена; индексом 0 отмечены значения этих переменных, соответствующие точке равновесия Е0, достигаемого при отсутствии налога, индексом 1 - значения, соответствующие точке равновесия Е1, достигаемого после введения налога, U- размер налога.

а) спрос абсолютно неэластичен, б) спрос абсолютно эластичен.

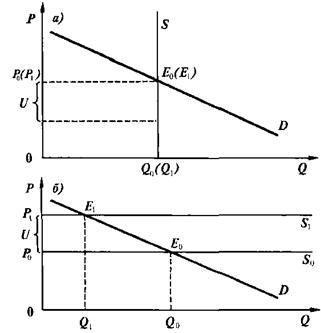

Рассмотрим теперь ситуацию с абсолютно неэластичным предложением (рис. 6.2а). На этот раз продавцы не в силах повлиять на рыночную ситуацию, поскольку они не имеют возможности отреагировать на повышение издержек уменьшением предложения. Вертикальная кривая предложения «сдвигается вверх», оставаясь на месте (некоторое приближение к подобной ситуации могут в краткосрочном периоде давать отрасли с преобладанием условно-постоянных компонентов затрат). Точка равновесия остается прежней, так что покупатели не ощущают изменений. Налоговое бремя целиком ложится на продавцов, чистый доход которых сокращается на UQ0.

|

|

|

Обратимся, наконец, к ситуации с абсолютно эластичным предложением (рис. 6.2 б). Поскольку продавцы имеют возможность неограниченно варьировать объем предложения, они не станут продавать товар по цене, не возмещающей прирост издержек. Предложение будет уменьшаться, а цена расти до тех пор, пока покупатели не возьмут на себя налоговое бремя в размере UQ1. Налог при этом полностью включается в цену (Р1 = Р0 + U). Однако продавцы все же оказываются в некотором проигрыше: прежде им удавалось реализовать по той же цене большее количество данного товара, а теперь они, очевидно, вынуждены частично переключаться на торговлю другими товарами.

Рисунок 6.2. Распределение налогового бремени на конкурентном рынке при абсолютно эластичном и абсолютно неэластичном предложении.

Обозначения те же, что на рис. 6.1.

а) предложение абсолютно неэластично, б) предложение абсолютно эластично.

При абсолютно эластичном спросе либо абсолютно неэластичном предложении в цену включается налог tP0. Дополнительные издержки продавцов, обусловленные налогообложением, составляют соответственно tP0Q1 и tP0Q0. Значение Q1 может быть разным в зависимости от характера функции спроса.

Рассмотренные простейшие ситуации позволяют уловить общую закономерность: на конкурентном рынке отдельного товара или услуги (в том числе труда) переместить налоговое бремя на контрагентов удается той стороне, которая обладает преимуществом в эластичности объема сделок по цене.

Для продавцов налог означает увеличение издержек, и они адаптируются к налогу, сокращая предложение. Для покупателей это, вообще говоря, означает рост цен, к которому они в свою очередь адаптируются, уменьшая спрос.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 2008; Нарушение авторских прав?; Мы поможем в написании вашей работы!