КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Международные потоки товаров и капитала. Баланс текущих операций и платежный баланс страны

|

|

|

|

Экономические связи с другими странами находят свое обобщающее выражение в платежном балансе страны. Основным принципом построения платежного баланса является система двойной записи. Платежный баланс представляет собой бухгалтерское балансовое тождество, каждая операция должна быть представлена двумя записями, имеющими одинаковое стоимостное выражение. Одна из этих записей обозначается как кредит со знаком плюс, другая – как дебет со знаком минус. К кредиту относятся сделки, ведущие к притоку валюты в страну (экспорт товаров и услуг, чистые доходы от инвестиций, получение долгосрочных и краткосрочных кредитов и др.). К дебету относятся сделки, в результате которых страна расходует валюту (импорт товаров и услуг, предоставление долгосрочных и краткосрочных кредитов).

Так продажа самолетов за границу, предоставление услуг иностранным туристам, получение пенсий из-за рубежа, покупка иностранцами акций отечественных компаний записывается в кредит, поскольку эти сделки отражают поступление иностранной валюты.

На дебетовом счете платежного баланса отражаются, например, такие сделки, как импорт автомобилей, покупка лицензий, переводы прибылей иностранных компаний из данной страны, предоставление долгосрочных займов. Подобные сделки приводят к уменьшению запасов иностранной валюты на счетах резидентов.

Платежный баланс, согласно стандартной классификации, разработанной МВФ, включает в себя два основных счета:

1) счет текущих операций;

2) счет капитала и финансовых операций.

В счете текущих операций отражаются все поступления от продажи товаров и услуг нерезидентам и все расходы резидентов на товары и услуги, предоставляемые иностранцами, а также чистые доходы от инвестиций и чистые текущие трансферты.

|

|

|

Разница между товарным экспортом и товарным импортом образует торговый баланс.

Счет текущих операций фиксирует экспорт и импорт нефакторных услуг, к которым относятся платежи за использование интеллектуальной собственности (патентов, авторских прав, технологий), расходы, связанные с международным туризмом, транспортом, страхованием. В отличие от торговли товарами информацию о продаже услуг получить можно только в результате косвенных подсчетов.

Практически во всех странах наиболее значимой категорией международных услуг являются транспортные услуги.

Доходы в платежном балансе счета текущих операций подразделяются на оплату труда и доходы от инвестиций. Оплата труда включает заработную плату, полученную работниками за пределами страны, резидентами которой они являются, за работы, выполненные ими в других странах. К этой категории работников относятся сезонные работники, а также приграничные работники. Доходы от инвестиций включают доходы, полученные резидентами на свои зарубежные финансовые активы: доходы на участие в капитале (дивиденды) и доходы по долговым обязательствам (проценты).

Текущие трансферты включают текущие переводы по международному сотрудничеству, такие как перечисление денег, государственными органами одной страны правительству другой страны для финансирования текущих расходов, безвозмездную передачу продуктов питания, одежды, медикаментов в рамках оказания межгосударственной помощи пострадавшим от стихийных бедствий, передачу в дар военной техники и иные взносы в международные организации. Также текущие трансферты включают дарения, приданое, наследство, взносы частных лиц в научные, благотворительные и религиозные общества, негосударственную помощь в случае стихийных бедствий и др.

|

|

|

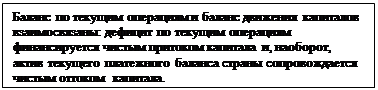

Если доходы страны от экспорта товаров и услуг и текущие трансферты из-за границы превышают ее расходы на импорт товаров и услуг, то страна имеет положительное сальдо по балансу текущих операций. Если страна расходует на товары и услуги из-за границы и на текущие трансферты за границу больше, чем получает в виде доходов от продажи товаров и услуг за границу, то страна имеет дефицит баланса текущих операций.

Счет капитала и финансовых операций. Дефицит счета текущих операций платежного баланса может быть профинансирован:

Счет капитала и финансовых операций. Дефицит счета текущих операций платежного баланса может быть профинансирован:

- путем продажи части активов иностранцам, то есть за счет вложения иностранного капитала в экономику данной страны в форме прямых или портфельных инвестиций;

- с помощью зарубежных займов у иностранных банков, правительств или международныхорганизаций;

- за счет сокращения официальных валютных резервов, хранящихся в центральном банке.

Сальдо по статьям счета капитала и финансовых операций, которые отражают предоставление и получение долгосрочных и краткосрочных кредитов, показывает чистые поступления иностранной валюты от всех сделок с активами. Предоставление кредитов означает расходы и покупку активов за границей (акций, облигаций, недвижимости и т.д.), получение же кредитов – поступление от продажи активов. Долгосрочные кредиты предоставляются в форме «прямых» или «портфельных» инвестиций.

Все международные сделки с активами (за исключением официальных валютных резервов, принадлежавших центральному банку) условно выделяются в счет движения капитала. Положительное сальдо движения капитала определяется как чистый приток капитала в страну. Вывоз капитала возникает на фоне дефицита счета движения капитала, когда расходы на покупку активов за границей превосходят доходы от их продажи за рубежом.

Баланс счета текущих операций и баланс счета капитала и финансовых операций - это баланс официальных расчетов. Платежный баланс, по определению, равен нулю. Поэтому, если баланс официальных расчетов сводится с дефицитом (резиденты страны тратят на покупку товаров, услуг, активов больше, чем получают от продажи своих товаров, услуг, активов иностранцам), погашение задолженности осуществляется центральным банком путем сокращения официальных резервов иностранной валюты. Если баланс официальных расчетов положительный, то центральный банк увеличивает свои резервы иностранной валюты.

|

|

|

Таблица 19.2

Стандартная структура платежного баланса

| Кредит | Дебет |

| 1. Счет текущих операций | |

| 1. Экспорт товаров | 2. Импорт товаров |

| Сальдо баланса внешней торговли | |

| 3. Экспорт услуг 5. Чистые доходы от инвестиций | 4. Импорт услуг 6. Чистые текущие трансферты за границу |

| Сальдо баланса по текущим операциям | |

| II. Счет капитала и финансовых операций | |

| 7. Чистые капитальные трансферты из-за границы 8. Получение долгосрочных и краткосрочных кредитов | 9. Предоставление долгосрочных и краткосрочных кредитов |

| Сальдо баланса официальных расчетов | |

| 11. Чистое увеличение официальных валютных резервов |

Рост официальных валютных резервов центрального банка отражается в дебете со знаком «минус», так как данная операция означает расход иностранной валюты и является импортоподобной.Уменьшение официальных резервов учитывается в кредите со знаком «плюс», так как данная операция экспортоподобна и увеличивает предложение иностранной валюты. К официальным резервам относятся: монетарное золото, наличная иностранная валюта, ценные бумаги иностранных правительств, СДР[1] и резервная позиция (квота страны в капитале МВФ) в Международном валютном фонде. Длительный дефицит баланса официальных расчетов истощает официальные резервы и приводит к кризису платежного баланса. В этом случае страна вынуждена будет понизить курс национальной валюты (провести девальвацию). Если мы определим баланс текущих операций

как разность между экспортом и импортом (Nx = Ex – Im), то из основного тождества национальных счетов V = C + I + G + Nx можно вывести взаимосвязь между величиной совокупного выпуска, внутренних расходов и чистого экспорта:

как разность между экспортом и импортом (Nx = Ex – Im), то из основного тождества национальных счетов V = C + I + G + Nx можно вывести взаимосвязь между величиной совокупного выпуска, внутренних расходов и чистого экспорта:

Nx = V – (C + I + G)

Если объем выпуска превышает внутренние расходы, то страна экспортирует разницу: величина чистого экспорта положительна. Если величина выпуска не покрывает внутренних расходов, страна импортирует разницу: величина чистого экспорта становится отрицательной.

|

|

|

Взаимосвязь текущего счета и счета движений капитала может быть представлена путем преобразования основного макроэкономического тождества в основное тождество национальных счетов. Если из основного макроэкономического тождества вычесть текущее внутреннее потребление (C + G), получим

V – C – G= I + Nx

V – C – G = Sn есть сумма национальных сбережений.

Тогда: Sn = I + Nx.

Преобразуя это уравнение, мы получим основное тождество национальных счетов: (I – Sn) + Nx = 0.

Из основного тождества национальных счетов следует, что счет движения капитала (I – Sn) и счет текущих операций (Nx) уравновешивают друг друга. Если инвестиции превышают национальные сбережения (частных лиц и государства) I > Sn, то излишек инвестиций финансируется из-за рубежа путем привлечения иностранных займов и прямых инвестиций. Это позволяет стране импортировать товаров больше, чем экспортировать

Im > Ex.

При этом Nx < 0.

Если национальные сбережения превышают внутренние инвестиции (Sn > I), то избыточные сбережения уходят за границу. На эти средства иностранцы приобретают отечественные товары (Ex > Im). Чистый экспорт станет положительным: Nx > 0.

Если счет движения капитала обозначить как КА, а баланс официальных расчетов как ВР, то:

ВР = КА + Nx.

Если баланс официальных расчетов отрицателен, то есть отрицательный чистый экспорт не уравновешивается ввозом капитала, то дисбаланс финансируется путем использования валютных резервов Центрального банка. Обозначив изменение официальных резервов через Δ R, то:

Nx + KA = Δ R.

И платежный баланс, с включением изменения официальных резервов примет вид:

KA + Nx + Δ R = 0

Откуда вытекает, что баланс официальных расчетов (ВР) равен изменению чистых официальных валютных резервов: ВР = Δ R.

Текущий платежный баланс России, несмотря на трудности переходного периода, имеет положительное сальдо, что ведет к увеличению официальных резервов. Так в 2002 г. рост валютных резервов Центрального банка РФ составил 11,4 млрд. долл. США, в 2003 г. – 26,4 млрд. долл. Общий объем золото-валютных резервов возрос за период с 1992 г. более, чем в 5 раз.

[1] См. лекцию 20

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 342; Нарушение авторских прав?; Мы поможем в написании вашей работы!