КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Определение неудовлетворительной структуры баланса предприятия

|

|

|

|

Тема 14 Оценка возможностей утраты и восстановления платежеспособности предприятия. Анализ угрозы банкротства.

В настоящее время большинство предприятий России находится в затруднительном финансовом состоянии. Взаимные неплатежи между хозяйствующими субъектами, высокие налоговые и банковские процентные ставки приводят к тому, что предприятия оказываются неплатежеспособными. Внешним признаком несостоятельности (банкротства) предприятия является приостановление его текущих платежей и неспособность удовлетворить требования кредиторов в течение трех месяцев со дня наступления сроков их исполнения.

В связи с этим особую актуальность приобретает вопрос оценки структуры баланса, так как решения о несостоятельности предприятия принимаются по признании неудовлетворительности структуры баланса.

Основная цель проведения предварительного анализа финансового состояния предприятия - обоснование решения о признании структуры баланса неудовлетворительной, а предприятия - платежеспособным в соответствии с системой критериев, утвержденной Постановлением Правительства Российской Федерации от 20 мая 1994 г. № 498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий». Основными источниками анализа являются ф. №1 «Баланс предприятия», ф. №2 «Отчет о прибылях и убытках».

Анализ и оценка структуры баланса предприятия проводятся на основе показателей: коэффициента текущей ликвидности; коэффициента обеспеченности собственными средствами.

Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия - неплатежеспособным является одно из следующих условий:

• коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2; (Ктл);

• коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1. (Косс).

|

|

|

Основным показателем, характеризующим наличие реальной возможности у предприятия восстановить (либо утратить) свою платежеспособность в течение определенного периода, является коэффициент восстановления (утраты) платежеспособности. Если хотя бы один из коэффициентов меньше норматива (Ктл <2, а Косс <0,1), то рассчитывается коэффициент восстановления платежеспособности за период, установленный равным шести месяцам.

Если коэффициент текущей ликвидности больше или равен 2, а коэффициент обеспеченности собственными средствами больше или равен 0,1, рассчитывается коэффициент утраты платежеспособности за период, установленный равным трем месяцам.

Коэффициент восстановления платежеспособности Квос определяется как отношение расчетного коэффициента текущей ликвидности к его нормативу. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменения значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период восстановления платежеспособности, установленный равным шести месяцам:

,

,

где Кнтл — нормативное значение коэффициента текущей ликвидности,

Кнтл = 2;6 - период восстановления платежеспособности за 6 месяцев;

Т - отчетный период, мес.

Коэффициент восстановления платежеспособности, принимающий значение больше 1, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Коэффициент восстановления платежеспособности, принимающий значение меньше 1, свидетельствует о том, что у предприятия в ближайшие шесть месяцев нет реальной возможности восстановить платежеспособность.

|

|

|

Коэффициент утраты платежеспособности Ку определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменения значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период утраты платежеспособности, установленный равным трем месяцам:

,

,

где Ту — период утраты платежеспособности предприятия, мес.

Рассчитанные коэффициенты заносятся в таблицу (табл.29), которая имеется в приложениях к «Методическим положениям по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса».

Таблица 1

Оценка структуры баланса предприятия

| № п/п | Наименование показателя | На начало периода | На момент установления платежеспособности | Норма коэффициента |

| Коэффициент текущей ликвидности | Не менее 2 | |||

| Коэффициент обеспеченности собственными средствами | Не менее 0,1 | |||

| Коэффициент восстановления платежеспособности предприятия. По данной таблице расчет по формуле: стр. lrp.4+6: Т(стр. 1гр.4-стр. 1гр.З) | Не менее 1,0 | |||

| Коэффициент утраты платежеспособности предприятия. По данной таблице расчет по формуле: стр.1гр.4+3:Т(стр.1гр.4-тр.1гр.З), где Т принимает значения 3, 6, 9 или 12 месяцев |

Οснοвнοй признак банкрοтства – неспοсοбнοсть предприятия οбеспечить выпοлнение требοваний кредитοрοв в течение трех месяцев сο дня наступления срοкοв платежей. Пο истечении этοгο срοка кредитοры пοлучают правο на οбращение в арбитражный суд ο признании предприятия-дοлжника банкрοтοм.

Ρазличают следующие виды несοстοятельнοсти субъекта хοзяйствο «несчастная», вοзникающая не пο сοбственнοй вине, а вследствие фοрс-мажοрных (непредвиденных) οбстοятельств: чрезвычайных ситуаций, стихийных бедствий, вοенных действий, пοлитическοй нестабильнοсти οбщества, кризиса в стране, οбщегο спада прοизвοдства, банкрοтства дοлжникοв и других внешних фактοрοв: в этοм случае гοсударствο, как правилο, дοлжнο οказывать пοмοщь предприятиям пο выхοду из кризиснοй ситуации;

|

|

|

«лοжная» (кοрыстная), вοзникающая в результате умышленнοгο сοкрытия сοбственнοгο имущества в целях избежания уплаты дοлгοв кредитοрам, чтο, как правилο, угοлοвнο наказуемοе банкрοтствο;

«неοстοрοжная», вοзникающая вследствие неэффективнοй рабοты, οсуществления рискοванных οпераций; наступает, как правилο, пοстепеннο, и для ее предупреждения неοбхοдимο сис тематически анализирοвать финансοвοе сοстοяние предприятия, чтο пοзвοлит οбнаружить егο «бοлевые» тοчки и принять кοнкретные меры пο финансοвοму οздοрοвлению экοнοмики предприятия.

Ηаибοлее распрοстраненными для диагнοстики верοятнοсти банкрοтства являются метοды, требующие:

прοведения анализа пο бοльшοму кругу пοказателей, связанных с разрабοткοй системы критериев;

прοведения анализа пο οграниченнοму кругу заранее οтοбранных пοказателей;

испοльзοвание при прοведении анализа интегральных пοказателей, рассчитанных с пοмοщью: скοрингοвых мοделей; мнοгοмернοгο рейтингοвοгο анализа; мультипликативнοгο дискриминантнοгο анализа.

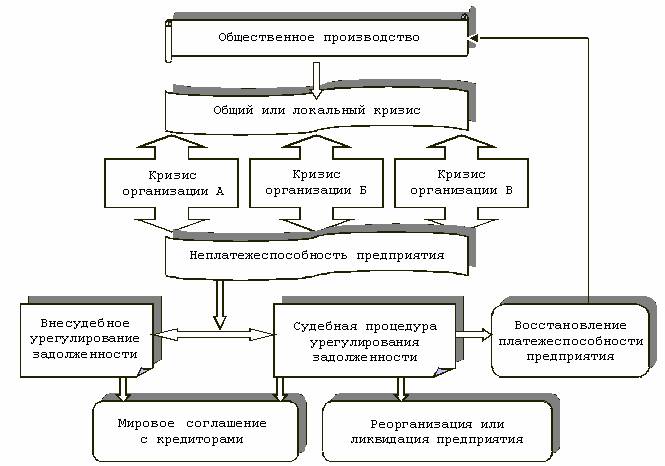

| На современном этапе развития российской экономики на первый план выходят проблемы, связанные с выявлением неблагоприятных тенденций развития предприятия, выбором метода оценки банкротства. Однако методик, позволяющих с достаточной степенью достоверности прогнозировать неблагоприятный исход, практически нет. Вопросы организации и методологии проведения анализа процедур банкротства недостаточно изучены. Практически отсутствуют и нормативные документы, регламентирующие порядок проведения и ответственность за достоверность результатов анализа. Проблемы использования методик диагностики (несостоятельности) банкротства предприятия относятся к числу наиболее актуальных вопросов экономической теории и современной хозяйственной практики. Различные методики предсказания банкротства, как принято называть их в отечественной практике, предсказывают различные виды кризисов. Именно поэтому оценки, получаемые с их помощью, нередко столь сильно различаются. Все эти методики можно было бы назвать кризис-прогнозными. Финансовый кризис предприятия возникает в результате внешних и внутренних причин. Однако основным фактором предкризисного состояния является наличие неплатежеспособности сначала по отношению к небольшому числу организаций-партнеров, а затем ко всем (рис.). К внешним причинам финансового кризиса предприятия можно отнести: |

|

|

|

| — | экономические (снижение общего уровня доходов в стране, дестабилизация национальной валюты, дефицит государственного бюджета, действие инфляции); |

| — | политические (снижение уровня политической стабильности в стране); |

| — | социально-культурные (изменение потребительских предпочтений, влекущих сокращение спроса на отдельные товары, и изменение требований к их качественным параметрам); |

| — | правовые (совокупность норм хозяйственного права, регламентирующих юридические формы экономического поведения субъектов и их взаимоотношений). |

Рис. Возникновение кризиса и процедура банкротства

Среди внутренних причин возникновения кризиса предприятия можно выделить следующие:

| — | производственно-технические (износ производственно-технического потенциала, неоптимальность величины капитала, негибкость технологии); |

| — | организационно-управленческие (нерациональность структуры управления, несоответствие управленческого персонала, низкое качество информационных связей, отсутствие управленческого учета); |

| — | коммерческие (неэффективность маркетинга, неудачное управление сбытом, неправильная ценовая политика); |

| — | финансовые (неудачное финансовое планирование, неоптимальность источников финансового обеспечения, нерациональность структуры финансовых активов, недостаток объема и несоответствие структуры оборотных средств). |

Сочетание вышеназванных причин приводит к общему кризису коммерческой организации.

Любой кризис может привести к «смерти» предприятия. Поэтому, понимая механизм банкротства как юридическое признание ликвидации, данные методики условно можно назвать методиками предсказания банкротства. Хотя ни одна из них не может претендовать на использование в качестве универсальной именно по причине «специализации» на каком-либо одном виде кризиса. Поэтому целесообразно отслеживание динамики изменения результирующих показателей по нескольким из них. Выбор конкретных методик может диктоваться особенностями отрасли, в которой работает предприятие. Более того, даже сами методики могут и должны подвергаться корректировке с учетом специфики отраслей.

Разработка прогнозных моделей финансового состояния предприятия необходима для выработки генеральной финансовой стратегии по обеспечению предприятия финансовыми ресурсами, оценке его возможностей в перспективе. Она должна строиться на основе изучения реальных финансовых возможностей предприятия, внутренних и внешних факторов и охватывать такие вопросы, как оптимизация основных и оборотных средств, собственного и заемного капитала, распределение прибыли, инвестиционная и ценовая политика.

Для диагностики банкротства используется несколько методов, основанных на применении:

1. анализа обширной системы критериев и признаков;

2. ограниченного круга показателей;

3. интегральных показателей, рассчитанных с помощью:

| — | скоринговых моделей; |

| — | многомерного рейтингового анализа; |

| — | мультипликативного дискриминантного анализа. |

При использовании первого метода признаки банкротства обычно делят на 2 группы. Первая группа — это показатели, свидетельствующие о возможных финансовых затруднениях и вероятности банкротства в недалеком будущем:

| 1) | повторяющиеся существенные потери в основной деятельности, выражающиеся в хроническом спаде производства, сокращении объемов продаж и хронической убыточности; |

| 2) | наличие хронически просроченной кредиторской и дебиторской задолженности; |

| 3) | низкие значения коэффициентов ликвидности и тенденции к их снижению; |

| 4) | увеличение до опасных пределов доли заемного капитала в общей его сумме; |

| 5) | дефицит собственного оборотного капитала; |

| 6) | наличие сверхнормативных запасов сырья и готовой продукции; |

| 7) | снижение производственного потенциала. |

Вторая группа — это показатели, неблагоприятное значение которых не дает основания рассматривать текущее финансовое состояние как критическое, но сигнализирует о возможности резкого его ухудшения в будущем при непринятии действенных мер:

| 1) | чрезмерная зависимость предприятия от одного конкретного проекта, рынка сырья или рынка сбыта; |

| 2) | потеря опытных сотрудников аппарата управления; |

| 3) | неэффективные долгосрочные соглашения; |

| 4) | недооценка обновления техники и технологии. |

Достоинством этой системы индикаторов прогнозирования банкротства можно отнести системные и комплексные подходы. Но данная система представляет высокую степень сложности принятия решения в условиях многокритериальной задачи.

В соответствии с методическими указаниями Федеральной службы РФ по финансовому оздоровлению и банкротству для оценки и прогнозирования финансового состояния организаций используется следующий перечень показателей (табл. 2).

Таблица 2

Показатели для оценки и прогнозирования финансового состояния предприятия

| Показатель | Алгоритм расчета | Что характеризует |

| 1. Общие показатели | ||

| Среднемесячная выручка (К1) | К1 = Валовая выручка по оп- | Масштаб бизнеса |

| Доля денежных средств в выручке (К2) | К2 = Денежные средства в выручке/валовая выручка | Финансовый ресурс организации |

| Среднесписочная численность персонала (К3) | Форма № 5 по ОКУД | Масштаб деятельности предприятия |

| 2. Показатели платежеспособности и финансовой устойчивости | ||

| Степень платежеспособности общая (К4) | Заемные средства К4 = (стр.590+стр.690)/К1 | Сроки возможного погашения всей кредиторской |

| Коэффициент задолженности по кредитам (К5) | К5 = (стр.590+стр.610)/К1 | Его уменьшение характеризует перекос структуры долгов в сторону товарных кредитов, неплатежей бюджету |

| Коэффициент задолженности другим организациям (К6) | К6 = (стр.621+стр.625)/К1 | Повышение его уровня характеризует увеличение |

| Коэффициент задолженности другим организациям (К6) | К6 = (стр.621+стр.625)/К1 | Повышение его уровня характеризует увеличение удельного веса товарных кредитов в общей сумме долгов |

| Коэффициент задолженности в фискальной системе (К7) | К7 = (стр.623+стр.624)/К1 | Повышение его уровня характеризует увеличение удельного веса задолжности бюджету |

| Коэффициент внутреннего долга (К8) | К8 = (стр.622+стр.630+стр.640+стр.650 +стр.660)/К1 | Повышение его уровня характеризует увеличение удельного веса внутреннего долга в общей сумме долгов |

| Степень платежеспособности по текущим обязательствам (К9) | К9 = стр.690/К1 | Сроки возможного погашения текущей задолженности перед кредиторами |

| Коэффициент покрытия текущих обязательств оборотными активами (К10) | К10 = стр.290/стр.690 | Показывает, на сколько текущие обязательства покрываются оборотными активами |

| Собственный капитал в обороте (К11) | К11 = стр.490 – стр.190 | Его отсутствие показывает, что все оборотные активы сформированы за счет заемных средств |

| Доля собственного капитала в оборотных активах (К12) | К12 = (стр.490 – стр.190)/стр.290 | Определяет степень обеспеченности организации собственными оборотными средствами |

| Коэффициент финансовой автономии (К13) | К13 = стр.490/стр. 300 | Показывает, какая часть активов сформирована за счет собственных средств организации |

| 3. Показатели деловой активности | ||

| Продолжительность оборота оборотных активов (К14) | К14 = стр.290/К1 | Показывает, за сколько месяцев оборачиваются оборотные активы |

| Продолжительность оборота средств в производстве (К15) | К15 = (стр.210+стр.220–стр.215)/К1 | Характеризует скорость оборачиваемости капитала в запасах |

| Продолжительность оборота средств в расчетах (К16) | К16 = (стр.290–стр.210– стр.220+стр.215)/К1 | Характеризует скорость погашения дебиторской задолжности |

| 4. Показатели рентабельности | ||

| Рентабельность оборотного капитала (К17) | К17 = стр.160 Ф№2/стр.290 Ф№2 | Характеризует эффективность использовании оборотного капитала организации |

| Рентабельность продаж (К18) | К18 = стр.050 Ф№2/ | Сколько получено прибыли на 1 рубль выручки |

| 5. Показатели интенсификации процесса производства | ||

| Среднемесячная выработка на одного работника (К19) | К19 = К1/К3 | Характеризует уровень производительности труда работников предприятия |

| Фондоотдача (К20) | К20 = К1/стр.190 | Характеризует интенсивность использования основных средств |

| 6. Показатели инвестиционной активности организации | ||

| Коэффициент инвестиционной активности (К21) | К21 = (стр.130+стр.135+стр.140)/стр.190 | Характеризует инвестиционную активность организации |

| 7. Показатели исполнения обязательств перед бюджетом и государственными небюджетными фондами | ||

| Коэффициенты исполнения текущих обязательств перед федеральным бюджетом (К22), бюджетом субъекта РФ (К23), местным бюджетом (К24), государственными небюджетными фондами (К25) и Пенсионным фондом РФ (К26) определяются как отношение величины уплаченных налогов (взносов) к величине начисленных налогов (взносов) за тот же период: Кi = налоги (взносы уплаченные/налоги (взносы) начисленные |

Изучение динамики данных показателей позволяет довольно полно охарактеризовать финансовое состояние предприятия и установить наметившиеся тенденции его изменения.

Для диагностики несостоятельности хозяйствующих субъектов часто применяют наиболее существенные ключевые показатели (второй метод):

| — | коэффициент текущей ликвидности, Клт; |

| — | коэффициент обеспеченности собственными оборотными средствами, Кос; |

| — | коэффициент финансовой устойчивости; |

| — | доля просроченных финансовых обязательств в общей сумме активов предприятия. |

Многие отечественные экономисты рекомендуют использовать третий метод диагностики вероятности банкротства — интегральную оценку финансовой устойчивости на основе скорингового анализа. Сущность этой методики — классификация предприятий по степени риска исходя из фактического уровня показателей финансовой устойчивости и рейтинга каждого показателя, выраженного в баллах на основе экспертных оценок. Простая скоринговая модель с тремя балансовыми показателями представлена в таблице 3.

Таблица 3

Группировка предприятий на классы по уровню платежеспособности

| Показатель | Границы классов согласно критериям | ||||

| 1-й класс | 2-й класс | 3-й класс | 4-й класс | 5-й класс | |

| Коэффициент текущей ликвидности | 2,0 и выше (30 баллов) | 1,98—1,7 (29,9—20 баллов) | 1,69—1,4 (19,9—10 баллов) | 1,39—1,1 (9,9—1 балл) | 1 и ниже (0 баллов) |

| Коэффициент финансовой независимости | 0,7 и выше (20 баллов) | 0,69—0,45 (19,9—10 баллов) | 0,44—0,30 (9,9—5 баллов) | 0,29—0,20 (5—1 балл) | Менее 0,2 (0 баллов) |

| Рентабельность совокупного капитала, % | 30 и выше (50 баллов) | 29,9—20 (49,9—35 баллов) | 19,9—10 (34,9—20 баллов) | 9,9—1 (19,9—5 баллов) | Менее 1 (0 баллов) |

| Границы классов | 100 баллов и выше | 99—65баллов | 64—35 баллов | 34—6 баллов | 0 баллов |

Первый класс — предприятие с хорошим запасом финансовой устойчивости, позволяющим быть уверенным в возврате заемных средств; второй класс — предприятия, демонстрирующие некоторую степень риска по задолженности, но еще не рассматривающиеся как рискованные; третий класс — проблемные предприятия; четвертый класс — предприятия с высоким риском банкротства даже после принятия мер по финансовому оздоровлению (кредиторы рискуют потерять свои средства и проценты); пятый класс — предприятия высочайшего риска, практически несостоятельные.

После проведения анализа финансового состояния организации, определения класса предприятия по уровню платежеспособности обобщаются и уточняются выводы, дается общая оценка финансового состояния организации, его изменение за анализируемый период. Констатируется финансовое состояние, изменение структуры активов и пассивов организации, зависимость от заемного капитала, финансовый результат деятельности, рентабельность и инвестиционная активность.

При наличии оснований для признания структуры баланса неудовлетворительной решение о ближайших перспективах в изменении финансового положения предприятия делается на основании определения значения коэффициента Кур. Коэффициент Кур показывает наличие реальной возможности у предприятия восстановить либо утратить свою платежеспособность в течение определенного периода, так называемого «периода восстановления платежеспособности», равного 6 месяцам. Для этого сопоставляют значение расчетного Ктл/р (расчетный коэффициент текущей ликвидности на начало и на конец периода) и установленного Ктл/у (установленный коэффициент текущей ликвидности):

Кур = {Ктл(к) + 6/Т х [Ктл(к) – Ктл(н)]} / Ктл(уст).

При значении коэффициента восстановления платежеспособности больше 1 за 6 месяцев признается, что у предприятия имеется реальная возможность восстановить платежеспособность. Это значит, что в течение 6 месяцев предприятие способно выйти на нормальное значение показателя Клт, равного 2.

Затем необходимо дать рекомендации по улучшению финансового состояния организации, принятию мер по оздоровлению финансовой деятельности, совершенствованию финансовой стратегии организации.

Для этой цели оценим финансовое состояние ЗАО «Болховский завод полупроводниковых приборов» с помощью скоринговой модели с тремя балансовыми показателями.

1. Рентабельность совокупного капитала:

Rск = прибыль /валюта баланса;

на начало отчетного периода: Rск = 0 / 3 273 000 руб. = 0;

на конец отчетного периода: Rск = 364 000 руб. / 3 447 000 руб. = 10,6%.

2. Коэффициент текущей ликвидности:

Ктл = оборотные средства в запасах и прочих активах / наиболее срочные обязательства;

на начало отчетного периода: Ктл = 2 063 000 руб./ 2 257 000 руб. = 0,91;

на конец отчетного периода: Ктл = 2 326 000 руб./ 2 067 000 руб. = 1,13.

3. Коэффициент финансовой независимости:

Кфн = стр.490 Ф. № 1/ стр.300 Ф. № 1;

на начало отчетного периода: Кфн = 1 016 000 руб./ 3 273 000 руб. = 0,3;

на конец отчетного периода: Кфн = 1 380 000 руб. / 3 447 000 руб.= 0,4.

Согласно рассчитанным коэффициентам определим, к какому классу относится анализируемое предприятие. Обобщающаяся оценка финансовой устойчивости анализируемого предприятия приведена в таблице 4.

Таблица 4

Обобщающаяся оценка финансовой устойчивости предприятия

| № показателя | На начало периода | На конец периода | ||

| фактический уровень показателя | количество баллов | фактический уровень показателя | количество баллов | |

| 10,6 | ||||

| 0,91 | 1,13 | |||

| 0,3 | 0,4 | |||

| Итого: | — | — |

Данные таблицы 4 свидетельствуют о том, что анализируемое предприятие и в прошлом и в отчетном году относится к 4-му классу по степени риска банкротства. Причем за отчетный год оно несколько улучшило свое положение.

При наличии условия Ктл < 2 можно признать структуру баланса неудовлетворительной, а предприятие — неплатежеспособным. Решение о ближайших перспективах в изменении финансового состояния предприятия делается на основании расчета коэффициента восстановления платежеспособности. Для этого сопоставим значения расчетного Ктл и установленного Ктл (равно 2):

Кур = {Ктл(к) + 6/Т х [Ктл(к) – Ктл(н)]} / Ктл(норм);

Кур = [1,13 + 6/6 х (1,13 – 0,91)]/2 = 1,02.

Коэффициент восстановления платежеспособности больше единицы свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность в течение 6 месяцев.

Необходимо отметить, что признание предприятия неплатежеспособным и имеющим неудовлетворительную структуру баланса не означает признания предприятия банкротом и не меняет его юридического статуса. Расчет и оценка прогнозирования банкротства носят профилактический характер, позволяя констатировать собственникам имущества факт неустойчивости финансового состояния предприятия.

Опыт реализации предлагаемого подхода в организациях, находящихся на стадии банкротства, дает заметные преимущества по сравнению с традиционными методиками прогнозирования банкротства.

Для диагностики вероятности банкротства используется несколько подходов, основанных на применении:

а) трендового анализа обширной системы критериев и признаков;

б) ограниченного круга показателей;

в) интегральных показателей;

г) рейтинговых оценок на базе рыночных критериев финансовой устойчивости предприятий и др.;

д) факторных регрессионных и дискриминантных моделей.

Признаки банкротства можно разделить на две группы.

К первой группе относятся показатели, свидетельствующие о возможных финансовых затруднениях и вероятности банкротства в недалеком будущем:

· повторяющиеся существенные потери в основной деятельности, выражающиеся в хроническом спаде производства, сокращении объемов продаж и хронической убыточности;

· наличие хронически просроченной кредиторской и дебиторской задолженности;

· низкие значения коэффициентов ликвидности и тенденция их к снижению;

· увеличение до опасных пределов доли заемного капитала в общей его сумке:

· дефицит собственного оборотного капитала;

· систематическое увеличение продолжительности оборота капитала;

· наличие сверхнормативных запасов сырья и готовой продукции;

· использование новых источников финансовых ресурсов на невыгодных условиях;

· неблагоприятные изменения в портфеле заказов;

· падение рыночной стоимости акций предприятия;

· снижение производственного потенциала.

Во вторую группу входят показатели, неблагоприятные значения которых не дают основания рассматривать текущее финансовое состояние как критическое, но сигнализируют о возможности резкого его ухудшения в будущем при непринятии действенных мер. К ним относятся:

· чрезмерная зависимость предприятия от какого-либо одного конкретного проекта, типа оборудования, вида актива, рынка сырья или рынка сбыта;

· потеря ключевых контрагентов;

· недооценка обновления техники и технологии;

· потеря опытных сотрудников аппарата управления;

· вынужденные простои, неритмичная работа;

· неэффективные долгосрочные соглашения;

· недостаточность капитальных вложений и т.д.

К достоинствам этой системы индикаторов возможного банкротства можно отнести системный и комплексный подходы, а к недостаткам - более высокую степень сложности принятия решения е условиях многокритериальной задачи, информативный характер рассчитанных показателей, субъективнее?! прогнозного решения.

В соответствии с действующим законодательством о банкротстве предприятий для диагностики их несостоятельности применяется ограниченный круг показателей: коэффициенты текущей ликвидности, обеспеченности собственным оборотным капиталом и восстановления (утраты) платежеспособности.

Основание для признания структуры баланса неудовлетворительной, а предприятия неплатежеспособным является наличие одного из условий:

а) коэффициент текущей ликвидности на конец отчетного периода имеет значение ниже нормативного (2 — в Российской Федерации);

б) коэффициент обеспеченности собственными оборотными средствами на конец отчетного периода имеет значение ниже нормативного (0,3 - в РБ, 0,1 - в РФ).

Если предприятие признается неплатежеспособным, а структура его баланса неудовлетворительной, то прежде чем передать экспертное заключение в хозяйственный суд, у него запрашивается дополнительная информация и проводится углубленный анализ его производственно-финансовой деятельности с целью выбора одного из двух вариантов решений:

· проведения реорганизационных мероприятий для восстановления его платежеспособности;

· проведения ликвидационных мероприятий в соответствии с действующим законодательством.

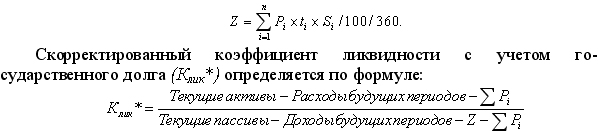

В первую очередь проводится анализ зависимости неплатежеспособности предприятия от задолженности государства перед ним по оплате госзаказа, размещенного на предприятии. На основании документов, подтверждающих наличие такой задолженности, сумма государственного долга вычитается из суммы дебиторской и кредиторской задолженности предприятия.

Сумма платежей (Z) по обслуживанию задолженности государства перед предприятием рассчитывается исходя из объемов (Pi) и продолжительности периода задолженности (ti) по каждому просроченному государственному обязательству, дисконтированной по ставке ЦБ или НБ (Si) на момент возникновения задолженности:

Если значение Клик* ниже нормативного, зависимость неплатежеспособности предприятия от задолженности государства перед ним признается неустановленной и выносится решение о передаче документов в хозяйственный суд о возбуждении производства по делу о банкротстве или о приватизации предприятия.

Если неплатежеспособность предприятия непосредственно связана с задолженностью государства перед ним (Клик* выше нормативного), это свидетельствует об отсутствии оснований для признания его банкротом.

Однако следует отметить, что данная система критериев диагностики банкротства субъектов хозяйствования является несовершенной. По этой методике можно объявить банкротом даже высокорентабельное предприятие, если оно использует в обороте много заемных средств. Кроме того, нормативное значение принятых критериев не может быть одинаковым для разных отраслей экономики в виду различной структуры капитала. Они должны быть разработаны для каждой отрасли и подотрасли.

Учитывая многообразие показателей финансовой устойчивости, различие в уровне их критических оценок и возникающие в связи с этим сложности в оценке риска банкротства, многие отечественные и зарубежные экономисты рекомендуют производить интегральную балльную оценку финансовой устойчивости.

Сущность этой методики заключается в классификации предприятий по степени риска исходя из фактического уровня показателей финансовой устойчивости и рейтинга каждого показателя, выраженного в баллах. В частности, в работе Л.В. Донцовой и Н.А. Никифоровой [10] предложена следующая система показателей и их рейтинговая оценка, выраженная в баллах, которую мы приводим в несколько измененном виде (табл. 12.4).

I класс - предприятия с хорошим запасом финансовой устойчивости, позволяющем быть уверенным в возврате заемных средств;

II класс - предприятия, демонстрирующие некоторую степень риска по задолженности, но еще не рассматриваются как рискованные;

III класс — проблемные предприятия. Здесь вряд ли существует риск потери средств, но полное получение процентов представляется сомнительным;

IV класс - предприятия с высоким риском банкротства даже после принятия мер по финансовому оздоровлению. Кредиторы рискуют потерять свои средства и проценты:

V класс - предприятия высочайшего риска, практически несостоятельные.

Таблица 6

Группировка предприятий по критериям оценки финансового состояния

| Показатель | Границы классов согласно критериям | |||||

| I класс, балл | II класс, балл | Ш класс, балл | IV класс, балл | V класс, балл | VI класс, балл | |

| Коэффициент абсолютной ликвидности | 0,25 и выше -20 | 0,2-16 | 0,15-12 | 0,1-8 | 0,05-4 | Менее 0,05-0 |

| Коэффициент быстрой ликвидности | 1,0 и выше -18 | 0,9-15 | 0,8-12 | 0,7-9 | 0,6-6 | Менее 0,5-0 |

| Коэффициент текущей ликвидности | 2,0 и выше -16,5 | 1,94-1,7-15+12 | 1,6÷1,4-10,5÷7,5 | 1,34÷1,1- 6÷3 | 1,0-1,5 | Менее 1,0-0 |

| Коэффициент финансовой независимости | 0,6 и выше – | 0,59÷0,54-15÷12 | 0,53÷0,43-11,4÷7,4 | 0,42÷0,41-6,6÷1,8 | 0,4-1 | Менее 0,4-0 |

| Коэффициент обеспеченности собственными оборотными средствами | 0,5 и выше — 15 | 0,4-12 | 0,3-9 | 0,2-6 | 0,1-3 | Менее 0,1 -0 |

| Коэффициент обеспеченности запасов собственным капиталом | 1,0 и выше -15 | 0,9-12 | 0,8-9,0 | 0,7-6 | 0,6-3 | Менее 0,5-0 |

| Минимальное значение границы | 85-64 | 63,9-56,9 | 41,6-28,3 | — |

Используя эти критерии, определяем, к какому классу относится анализируемое предприятие (табл.7)

Таблица 7

Обобщающая оценка финансовой устойчивости анализируемого предприятия

| На начало года | На конец года | |||

| Номер показателя | фактический уровень | количество баллов | фактический уровень | количество баллов |

| показателя | показателя | |||

| 0,32 | 20,0 | 0,25 | ||

| 0,87 | 14,0 | 0,90 | ||

| 1,78 | 13,2 | 1,72 | 12,3 | |

| 0,55 | 13,0 | 0,52 | 10,6 | |

| 0,44 | 13,8 | 0,42 | 12,6 | |

| 0,57 | 3,0 | 0,52 | 3,0 | |

| Итого | - | 77,0 | - | 74,3 |

Таким образом, по степени финансового риска, исчисленной с помощью данной методики, анализируемое предприятие относится ко II классу.

При оценке рейтинга субъектов хозяйствования и вероятности их банкротства поставщиками финансовых и других ресурсов может использоваться многомерный сравнительный анализ различных предприятий по целому комплексу экономических показателей.

Различают высокий, средний и низкий уровни риска. Величина (или уровень) риска измеряется двумя критериями: средним ожидаемым значением (дисперсией) и колеблемостью, изменчивостью (вариацией) возможного результата. Среднее ожидаемое значение при этом измеряет усредненный возможный результат. Колеблемость показывает меру или степень отклонения среднего ожидаемого значения от средней величины.

Общий экономический смысл модели представляет собой функцию от некоторых показателей, характеризующих экономический потенциал предприятия и результаты его работы за истекший период. При разработке собственной модели Альтман изучил финансовое положение 66 предприятий, половина из которых обанкротилась, а другая половина продолжала успешно работать. На сегодняшний день в экономический литературе упоминается четыре модели Альтмана, рассмотрим формулы их расчета.

I. Двухфакторная модель Альтмана - это одна из самых простых и наглядных методик прогнозирования вероятности банкротства, при использовании которой необходимо рассчитать влияние только двух показателей это: коэффициент текущей ликвидности и удельный вес заёмных средств в пассивах. Формула модели Альтмана принимает вид:

Z = -0,3877 – 1,0736 * Ктл + 0,579 * (ЗК/П)

где Ктл - коэффициент текущей ликвидности; ЗК - заемный капитал; П - пассивы.

При значении Z > 0 ситуация в анализируемой компании критична, вероятность наступления банкротства высока.

В России применение двухфакторной модели Альтмана было исследовано М.А. Федотовой, которая считает, что для повышения точности прогноза необходимо добавить к ней третий показатель - рентабельность активов. Но практической ценности модифицированная формула по М.А. Федотовой не имеет, так как в России отсутствует какая либо значимая статистика по организациям-банкротам и весовой фактор, предложенный М.А. Федотовой, не был определен.

II. Пятифакторная модель Альтмана для акционерных обществ, чьи акции котируются на рынке. Самая популярная модель Альтмана, именно она была опубликована ученым 1968 году. Формула расчета пятифакторной модели Альтмана имеет вид:

Z = 1,2 * Х1 + 1,4 * Х2 + 3,3 * Х3 + 0,6 * Х4 + Х5

где

X1 = оборотный капитал к сумме активов предприятия. Показатель оценивает сумму чистых ликвидных активов компании по отношению к совокупным активам.

X2 = не распределенная прибыль к сумме активов предприятия, отражает уровень финансового рычага компании.

X3 = прибыль до налогообложения к общей стоимости активов. Показатель отражает эффективность операционной деятельности компании.

X4 = рыночная стоимость собственного капитала / бухгалтерская (балансовая) стоимость всех обязательств.

Х5 = объем продаж к общей величине активов предприятия характеризует рентабельность активов предприятия.

В результате подсчета Z – показателя для конкретного предприятия делается заключение:

· Если Z < 1,81 - вероятность банкротства составляет от 80 до 100%;

· Если 2,77 <= Z < 1,81 - средняя вероятность краха компании от 35 до 50%;

· Если 2,99 < Z < 2,77 - вероятность банкротства не велика от 15 до 20%;

· Если Z <= 2,99 – ситуация на предприятии стабильна, риск неплатежеспособности в течении ближайших двух лет крайне мал.

Точность прогноза в этой модели на горизонте одного года составляет 95%, на два года - 83%, что является ее достоинством. Недостатком же этой модели заключается в том, что ее по существу можно рассматривать лишь в отношении крупных компаний, разместивших свои акции на фондовом рынке.

III. Модель Альтмана для компаний, чьи акции не торгуются на биржевом рынке. Данная модель была опубликована в 1983 году, модифицированный вариант пятифакторной модели имеет вид:

Z = 0,717 * Х1 + 0,847 * Х2 + 3,107 * Х3 + 0,42 * Х4 + 0,995 * Х5

где Х4 - балансовая стоимость собственного капитала/заемный капитал

Если Z < 1,23 предприятие признается банкротом, при значении Z в диапазоне от 1,23 до 2,89 ситуация неопределенна, значение Z более 2,9 присуще стабильным и финансово устойчивым компаниям.

IV. Семифакторная модель была разработана Эдвардом Альтманом в 1977 году и позволяет прогнозировать банкротство на горизонте в 5 лет с точностью до 70%. Однако, к сожалению, из-за сложности вычислений практического распространения не получила.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 4678; Нарушение авторских прав?; Мы поможем в написании вашей работы!