КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Доходи, витрати та прибуток банку

|

|

|

|

Прибуток банку – це кінцевий фінансовий результат їх діяльності, визначається як різниця між доходами і витратами банків.

Основними джерелами доходів більшості комерційних банків є:

ü Проценти, які стягуються з позичальника за користування позичками. Розмір процентної ставки визначається в процесі переговорів між банком і позичальником під час укладання кредитної угоди.

ü Доходи від проведення операції з іноземною валютою як у вигляді комісійних за виконання цих операцій, так і у вигляді курсової різниці. Ці доходи, як правило, значні.

ü Доходи від операцій з цінними паперами. Оскільки фондовий ринок України тільки починає формуватися, ці доходи банку поки що незначні.

ü Доходи від виконання для своїх клієнтів широкого спектра послуг, таких як: надання гарантій, розрахунково-касове обслуговування, трастові, консультаційні, аудиторські, лізингові, факторингові тощо.

Усі доходи (витрати) банку поділяються на операційні: банківські та небанківські. До банківських доходів (витрат) належать доходи (витрати), безпосередньо пов'язані з банківською діяльністю, визначеною Законом України «Про банки і банківську діяльність».

В свою чергу, банківські доходи (витрати) поділяються на:

| Доходи банківської установи | Витрати банківської установи |

| ü процентні доходи за кредитно-депозитними операціями (в тому числі за кореспондентськими рахунками) та цінними паперами, придбаними банком; ü комісійні доходи, в тому числі за кредитно-депозитними операціями, наданими гарантіями, розрахунково-касове обслуговування, інкасацію та перевезення цінностей, операціями з цінними паперами, операціями на валютному ринку, операціями з довірчого управління; ü прибуток від операцій з торгівлі цінними паперами; ü прибуток від операцій з купівлі/продажу іноземної валюти та банківських металів; ü позитивне значення курсових різниць; ü надлишкові суми страхового резерву, що підлягають включенню до доходу; ü доходи від відступлення права вимоги боргу третьої особи або виконання вимоги боржником (факторингу); ü дохід, пов'язаний з реалізацією заставленого майна; ü інші доходи, прямо пов'язані зі здійсненням банківських операцій та наданням банківських послуг; ü інші доходи, передбачені цим розділом. | ü процентні витрати за кредитно-депозитними операціями, в тому числі за кореспондентськими рахунками та коштами до запитання, цінними паперами власного обігу; ü комісійні витрати, в тому числі за кредитно-депозитними операціями, розрахунково-касове обслуговування, інкасацію та перевезення цінностей, операціями з цінними паперами, операціями на валютному ринку, операціями з довірчого управління; ü від'ємний результат (збиток) від операцій з купівлі/продажу іноземної валюти та банківських металів; ü від'ємне значення курсових різниць від переоцінки активів та зобов'язань у зв'язку зі зміною офіційного курсу національної валюти до іноземної валюти; ü суми страхових резервів; ü суми коштів (зборів), внесені до Фонду гарантування вкладів фізичних осіб; ü витрати з придбання права вимоги на виконання зобов'язань у грошовій формі за поставлені товари чи надані послуги (факторинг); ü витрати, пов'язані з реалізацією заставленого майна; ü інші витрати, прямо пов'язані зі здійсненням банківських операцій та наданням банківських послуг; ü інші витрати, передбачені цим розділом. |

|

|

|

Витрати банку поділяються на відносно постійні та змінні.

| Відносно постійні витрати | Змінні витрати |

| ü заробітна плата; ü придбання або виготовлення бланків і канцелярських товарів; ü утримання приміщень, охорони та протипожежної сигналізації; ü амортизаційні відрахування та інші. | ü виплата процентів по вкладах, депозитах і міжбанківському кредиту; ü плата за послуги регіональної розрахункової палати і регіонального розрахунково-касового центру; ü витрати на рекламу; ü витрати на відрядження; ü поштово-телеграфні витрати та інші. |

До небанківських доходів (витрат) належать доходи і витрати, які не стосуються основної діяльності банку, але забезпечують здійснення банківських операцій (адміністративні та інші небанківські операційні доходи і витрати).

|

|

|

Фінансові результати діяльності комерційного банку відбиваються у звіті про прибутки та збитки. Звіт про прибутки та збитки ґрунтується на концепції грошових потоків за доходами та витратами, які групуються за їхнім економічним характером. У загальному вигляді звіт про прибутки та збитки комерційного банку можна подати так:

| Доходи банківської установи | Витрати банківської установи |

| Процентні доходи | Процентні витрати |

| Комісійні доходи | Комісійні витрати |

| Позитивний результат торгівельних операцій | Негативний результат торгівельних операцій |

| Інші банківські операційні доходи | Інші банківські операційні витрати |

| Інші небанківські операційні доходи | Інші небанківські операційні витрати |

| Зменшення резервів за заборгованістю | Відрахування в резерви |

| Непередбачені доходи | Непередбачені витрати |

| Прибуток (збиток) до сплати податку | |

| Податок на прибуток | |

| Чистий прибуток (збиток) |

Різниця між вхідними фінансовими потоками та вихідними фінансовими потоками дає прибуток до сплати податку. Від останнього віднімають податок на прибуток і отримують чистий прибуток банку.

Розподіл прибутку банку здійснюється за результатами діяльності за рік згідно з рішенням загальних зборів акціонерів (пайовиків) банку. Прибуток, що підлягає розподілу, розраховується таким чином: чистий прибуток після оподаткування за звітний рік збільшується на розмір нерозподіленого і невикористаного прибутку за результатами попереднього фінансового року і зменшується на розмір відрахувань у офіційні резерви, які формуються згідно з чинним законодавством (резервний фонд та загальний резерв). Решта суми розподіляється на виплату дивідендів власникам і на капіталізацію банку. Рішення про розмір відрахувань на виплату дивідендів приймається загальними зборами акціонерів. Нарахування і виплата дивідендів проводяться у встановлені строки.

|

|

|

Нарахування дивідендів здійснюється після розподілу прибутку з тієї суми яка залишилася у банку після сплати податків та інших відрахувань. У випадку недостатності прибутку, нарахування дивідендів за привілейованими акціями проводиться за рахунок резервного фонду. За рішенням загальних зборів дивіденди можуть виплачуватись: новими акціями, облігаціями, іншими цінними паперами, товарами, іноземною валютою (якщо акції були оплачені валютою).

Сума чистого прибутку, що залишається для розвитку банківського бізнесу, називається нерозподіленим прибутком.

Протягом року прибуток, як правило, розподіляється у вигляді авансу на основі встановлених зборами акціонерів (пайовиків) пропорцій.

У світовій практиці існує багато показників, які характеризують прибутковість банківських установ. Найважливішими показниками прибутковості банку, що використовуються в Україні, є такі:

ü ROA – прибутковість банківських активів;

ü ROЕ – прибутковість акціонерного капіталу банку;

ü SPRED – процентна маржа.

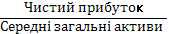

Прибутковість активів банку розраховують за такими двома показниками:

ROA 1 =  .

.

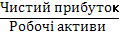

Цей показник може використовуватися як коефіцієнт для оцінки діяльності керівництва банку. Але у зв'язку з тим, що не всі активи дають дохід, деякі банки в процесі аналізу прибутковості своєї діяльності деталізують показник процентної прибутковості активів, для розрахунку якого беруться робочі активи:

ROA 2 =  .

.

Зіставлення показників ROA 1 та ROA 2 дає можливість виявити невикористані резерви підвищення прибутковості активів за рахунок поліпшення їх структури, ефективнішого використання, дає уявлення про можливості зростання рентабельності завдяки скороченню активів, які не приносять доходу. Передусім, це стосується іммобілізованих власних коштів. Абсолютна рівність між цими показниками неможлива. Адже банки повинні створювати обов'язкові резерви, тобто зберігати частину залучених коштів у найбільш ліквідний формі, яка не дає доходу.

|

|

|

На практиці вважається, якщо показник прибутковості активів перевищує 1 %, то банк працює рентабельно.

Прибутковість акціонерного капіталу розраховують за такими двома показниками:

ROE l =  .

.

Оптимальне значення цього показника – не менше 15 %.

Співвідношення прибутку та власного капіталу є показником стабільності. Аналіз цього коефіцієнта дає змогу прогнозувати, наскільки зміниться рівень прибутковості банку. Аналізуючи цей коефіцієнт, потрібно зіставити зростання прибутку та власного капіталу.

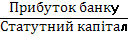

На практиці деякі банки цей показник прибутковості деталізують за допомогою коефіцієнта віддачі статутного капіталу:

ROE 2=

Цей показник характеризує доцільність та ефективність вкладення акціонерами своїх коштів та ефективність віддачі статутного капіталу, а також спроможність банку розпоряджатися всіма його коштами. Для акціонерів і пайовиків певного банку важливе значення має порівняння процента віддачі статутного капіталу з аналогічним показником інших банків для з'ясування сфер найбільш дохідного та вигідного розміщення своїх коштів.

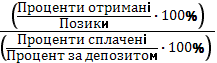

Аналіз чистого спреду пов'язаний із процентною політикою банку, яка відображається у динаміці процентних ставок за активними й пасивними операціями. Мінімізувати процентний ризик дає змогу узгоджена процентна політика за кредитними та депозитними операціями. Ступінь такої узгодженості характеризує чистий спред, який розраховують таким чином:

Чистий спред (%) =

Іншими словами, чистий серед – це різниця між процентними – отриманими та сплаченими – ставками. За його допомогою визначають необхідну мінімальну різницю між ставками за активними й пасивними операціями, яка дає змогу банку мінімізувати витрати, але не принесе прибутку (мінімальне значення показника 0). Оптимальне значення чистого спреду – не менше 1,25 %.

Чиста процентна маржа слугує для покриття витрат банку і ризику, у тому числі інфляційного, створення прибутку, покриття договірних угод. Розраховують її значення за формулою:

Чиста процентна маржа (%) =

Цей коефіцієнт допомагає з'ясувати, чи може банк забезпечити прибуток у вигляді доходу від процентної різниці як процент до середніх активів. Оптимальним значенням цього показника є 4,5 %.

Література:

Сковира Л. А. Банківські операції [Текст]: навчальний посібник / Л. А. Сковира. – К.: Аграрна освіта, 2010. – 371 с. – С. 15-19, 46-70.

Банківські операції [Текст]: підручник. / А. М. Мороз, М. І. Савлук, М. Ф. Пуховкіна [та ін.]. – 4-те вид., без змін. – К.: КНЕУ, 2009. – 608 с. – С. 43-48.

Васюренко О. В. Банківські операції [Текст]: навчальний посібник / О. В. Васюренко. – 6-те вид., перероб. і доп. – К.: Знання, 2008. – 318 с. – (Вища освіта XXI століття).

Коцовська Р. Р. Банківські операції [Текст]: навч. посіб. для студ. вищ. навч. закл. / Р. Р. Коцовська [и др.]; Національний банк України. Університет банківської справи. – К.: УБС НБУ, 2007. – 390 с.

Податковий кодекс України [Електронний ресурс]: Кодекс України від 2 грудня 2010 року № 2755-VI // База даних "Законодавство України"офіційного веб-сайту ВРУ. – Режим доступу до бази: http://zakon2.rada.gov.ua/laws/show/2755-17/print1325674069183342

Про банки та банківську діяльність [Електронний ресурс]: закон України від 7 грудня 2000 р. № 2121-ІІІ // База даних «Законодавство України»офіційного веб-сайту Верховної Ради України. – Режим доступу до бази: http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=2121-14&p=1324830502254568.

Інструкція про порядок регулювання діяльності банків в Україні [Електронний ресурс]: Постанова Правління Національного банку України від 13 січня 2003 р. № 7 // База даних «Законодавство України»офіційного веб-сайту Верховної Ради України. – Режим доступу до бази: http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=z0841-01.

Про регулювання Національним банком України ліквідності банків України [Електронний ресурс]: Положення затверджене постановою Правління Національного банку України від 30 квітня 2009 року № 259 // База даних "Законодавство України"офіційного веб-сайту Верховної Ради України. – Режим доступу до бази: http://zakon2.rada.gov.ua/laws/show/z0410-09/print1327269116640303.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 2648; Нарушение авторских прав?; Мы поможем в написании вашей работы!