КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Характеристика Плану рахунків комерційних банків України

|

|

|

|

Результати аналізу операцій реєструються шляхом запису на рахунках плану рахунків.

План рахунків – це систематизований перелік рахунків бухгалтерського обліку, що використовується для реєстрації банківських операцій.

У процесі реформування банки перейшли на новий план рахунків бухгалтерського обліку, який було введено з 1 січня 1998 р. Він узгоджений із загальноприйнятими у міжнародній практиці принципами та міжнародними стандартами бухгалтерського обліку і є обов'язковим для використання всіма банками. Постановою правління НБУ від 17 червня 2004 р. № 280 затверджена нова редакція Плану рахунків бухгалтерського обліку банків України, до якого внесені зміни та доповнення, але це не змінило принципів побудови плану рахунків.

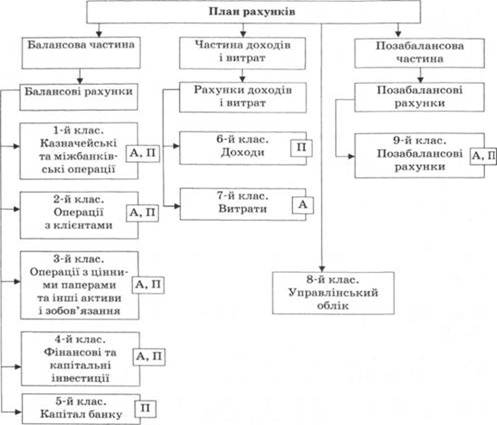

План рахунків забезпечує детальний та повний облік усіх банківських операцій, своєчасну обробку і накопичення детальної інформації, відображення правдивої та змістовної інформації для всіх користувачів. План рахунків є мультивалютним і передбачає наявність управлінського обліку. Логічно план рахунків можна поділити на три частини – балансові рахунки, рахунки доходів та витрат і позабалансові рахунки. Всі рахунки в плані рахунків згруповані в дев'ять класів, балансові рахунки розміщені в 1 – 5-му класах, рахунки доходів і витрат – в 6-му та 7-му, позабалансові – в 9-му класі.

Структуру Плану рахунків відображає рис. 1.6.

Рис. 1.6. Структура Плану рахунків

Рахунки усіх трьох частин призначені для ведення фінансового обліку. На підставі балансових рахунків складається балансовий звіт комерційного банку, на підставі рахунків доходів і витрат – звіт про прибутки та збитки, на підставі позабалансових рахунків – звітність за позабалансовими рахунками.

8-й клас містить рахунки для ведення управлінського обліку. Вони використовуються для визначення собівартості банківських продуктів, а також дають змогу накопичити інформацію для прийняття тактичних і стратегічних рішень менеджерами та керівництвом банку.

План рахунків бухгалтерського обліку включає рахунки I, ІІ, III, IV порядку. Усі вони належать до синтетичних і відрізняються ступенем деталізації інформації:

• рахунки І порядку однозначні – класи;

• рахунки II порядку двозначні – розділи;

• рахунки III порядку тризначні – групи;

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 378; Нарушение авторских прав?; Мы поможем в написании вашей работы!