КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Розділ 8. Фінансова та цінова політика підприємств туризму

|

|

|

|

8.1. Зміст і форми фінансової діяльності туристичного підприємства

Функціонування підприємства супроводжується безперервним кругообігом коштів, який здійснюється у вигляді витрат ресурсів і одержання доходів, їхнього розподілу й використання. При цьому визначаються джерела коштів, напрямки та форми фінансування, оптимізується структура капіталу, проводяться розрахунки з постачальниками матеріально-технічних ресурсів, покупцями продукції, державними органами (сплата податків), персоналом підприємства тощо. Усі ці грошові відносини становлять зміст фінансової діяльності підприємства.

Основні завдання фінансової діяльності такі: вибір оптимальних форм фінансування, структури капіталу підприємства і напрямків його використання з метою забезпечення стабільно високої прибутковості, балансування в часі надходжень і витрат платіжних засобів, підтримування належної ліквідності та своєчасності розрахунків.

Головний зміст фінансової діяльності туристичного підприємства полягає в належному забезпеченні фінансування.

Закон України "Про туризм" передбачає наступні джерела фінансування туризму.

"Туристична діяльність здійснюється за рахунок:

- власних фінансових ресурсів суб'єктів туристичної діяльності, грошових внесків громадян і юридичних осіб;

- позичкових фінансових коштів (облігаційні позики, банківські та бюджетні кредити);

- безоплатних та благодійних внесків, пожертвувань підприємств, установ, організацій і громадян;

- позабюджетних фондів;

- коштів фонду розвитку України, що формується за рахунок відрахувань суб'єктів підприємництва незалежно від форм власності;

- іноземних інвестицій;

- надходжень від туристичних лотерей;

- інших джерел, не заборонених законодавством України".

|

|

|

Відповідно до джерел коштів фінансування поділяється на внутрішнє і зовнішнє. Внутрішнє фінансування здійснюється за рахунок коштів, одержаних від діяльності самого підприємства: прибуток, амортизаційні відрахування, виручка від продажу чи здачі в оренду майна. Зовнішнє фінансування використовує кошти, не пов'язані з діяльністю підприємства: внески власників у статутний фонд, кредит, зобов'язання боржників, державні субсидії тощо.

Також розрізняють фінансування за рахунок власних і залучених коштів.

Важливою формою фінансування є кредит - платне надання грошей або інших цінностей у борг на певний час. Залучення кредитних коштів розширює фінансові можливості підприємства, але одночасно створює ризик, пов'язаний із необхідністю повернення боргів у майбутньому і сплати відсотків за користування позиченими коштами.

Товарний кредит - це короткостроковий кредит, який одне підприємство надає іншому в товарній формі через відстрочку платежу за поставлену продукцію. Товарний кредит застосовується переважно як засіб розширення сфери ринку та збільшення обсягу продажу послуг чи продукції.

Оренда - спеціальна форма довгострокового кредиту, яка передбачає передачу майна в договірне строкове володіння і користування за прийнятну для обох сторін орендну плату.

Поширеним у світовій практиці різновидом оренди с лізинг, коли орендодавець - лізингова компанія - купує об'єкти оренди у підприємств-виробників і передає їх в оренду на певних умовах.

Фінансова діяльність туристичного підприємства характеризується ступенем його прибутковості та оборотності капіталу, фінансової стійкості та динаміки структури джерел фінансування, здатності розраховуватися за борговими зобов'язаннями. Правильна оцінка фінансових результатів діяльності та фінансово-економічного стану підприємства є першою і найбільш необхідною інформацією як для його керівництва і власників, так і для інвесторів, партнерів, кредиторів, державних органів.

|

|

|

Отже, найприйнятнішим і найважливішим джерелом фінансування туристичної діяльності підприємства є прибуток.

Прибуток - це та частина виручки, що залишається після відшкодування всіх витрат на виробничу і комерційну діяльність підприємства.

Прибуток - позитивний фінансовий результат основної діяльності туристичного підприємства. Це - різниця між грошовими надходженнями та повною собівартістю реалізованих послуг. Характеризуючи перевищення надходжень над витратами, прибуток виражає мету комерційної (підприємницької) діяльності і береться за головний показник її результативності (ефективності).

Прибуток є основним джерелом фінансування розвитку підприємства, удосконалення його матеріально-технічної бази, забезпечення всіх форм інвестування. Діяльність підприємства спрямовується на те, щоб забезпечити зростання прибутку або принаймні стабілізацію його на певному рівні.

Залежно від формування та розподілу розрізняють декілька видів прибутку.

Насамперед - загальний прибуток і прибуток після оподаткування.

Загальний прибуток - це прибуток підприємства, одержаний від усіх видів діяльності, до оподаткування та розподілу. Такий прибуток інакше називають балансовим.

Прибуток після оподаткування, тобто прибуток, що реально надходить у розпорядження підприємства, має поширену назву - чистий прибуток.

Останнім часом все частіше використовують такі поняття, як валовий, операційний та маржинальний прибуток.

Валовий прибуток - це різниця між виручкою та виробничими витратами (собівартістю продукції, визначеною калькулюванням за неповними витратами). Це поняття включає власне прибуток і невиробничі витрати (адміністративні, комерційні).

Операційний прибуток дорівнює валовому прибутку за мінусом невиробничих витрат (тобто чистий прибуток).

Маржинальний прибуток характеризує обсяг виручки від продажу продукції за мінусом змінних витрат. Таким чином, такий прибуток за величиною збігається з валовим прибутком, коли калькулювання здійснюється лише за змінними витратами.

|

|

|

Основними джерелами формування прибутку туристичного підприємства є:

- прибуток від надання туристичних послуг або від продажу туристичного продукту. (Це основна складова загального прибутку);

- прибуток від позареалізаційних операцій - це прибуток від пайової участі в спільних підприємствах, здавання майна в оренду, дивіденди на цінні папери, надходження з депозитних вкладів, дохід від володіння борговими зобов'язаннями, надходження від економічних санкцій тощо.

- прибуток від продажу майна включає прибуток від продажу основних фондів (матеріальних активів), нематеріальних активів, цінних паперів інших підприємств тощо. Його розраховують як різницю між ціною продажу та залишковою вартістю.

Розглянута схема обчислення величини загального прибутку за його джерелами має важливе значення для його аналізу та прийняття господарських рішень.

Важливо пам'ятати, що прибуток є об'єктом оподаткування і згідно із Законом України "Про оподаткування прибутку підприємств" обчислюється за формулою:

По = Дв – (Вв + АВ),

де Дв - валовий дохід за певний період;

Вв - валові витрати за той самий період;

АВ - сума амортизаційних відрахувань.

Основною складовою валового доходу є виручка від надання туристичних послуг та продажу туристичного продукту. У нього включають також прибуток від продажу майна і від позареалізаційних операцій. Валові витрати - це витрати на реалізовану продукцію, а також втрати від продажу майна. Амортизаційні відрахування виокремлено із загальної суми витрат, оскільки їх нарахування контролюється фіскальними органами в особливому порядку.

У фінансовій політиці підприємства важливе місце займає розподіл і використання одержуваного прибутку як основного джерела фінансування інвестиційних потреб і задоволення економічних інтересів власників.

Із загального прибутку сплачується податок згідно з умовами, передбачуваними законодавством про оподаткування прибутку підприємств. Прибуток, що залишився після оподаткування, - чистий прибуток, надходить у повне розпорядження підприємства та використовується згідно з його статутом і рішеннями власників. Цей прибуток можна розділити на дві частини:

|

|

|

1) прибуток, що спрямовується за межі підприємства (виплата дивідендів, заохочувальні премії персоналу, соціальні виплати тощо).

2) прибуток, що залишається на підприємстві (спрямовується на створення або поповнення резервного та інвестиційних фондів).

Прибутковість підприємства вимірюється двома показниками - прибутком і рентабельністю.

Рентабельність - це відносний показник ефективності роботи підприємства, котрий у загальній формі обчислюється як відношення прибутку до витрат.

Виокремлюють рентабельність капіталу (інвестованих ресурсів) і рентабельність продукції.

Рентабельність капіталу обчислюється в кількох модифікаціях: рентабельність активів, рентабельність власного капіталу, рентабельність акціонерного капіталу.

Рентабельність активів (Ра) характеризує ефективність використання всього наявного майна підприємства та обчислюється за формулою:

Ра = Пз(ч) / Ка * 100%

де Пз (ч) - загальний (чистий) прибуток підприємства за рік;

Ка -середня сума активів за річним балансом.

Рентабельність власного капіталу (Рвк) відображає ефективність використання активів, створених за рахунок власних коштів:

Рвк = Пч / Кв * 100%

де Пч - чистий прибуток підприємства;

Кв - власний капітал підприємства.

Рентабельність акціонерного капіталу обчислюється як відношення чистого прибутку до статутного капіталу (номінальна вартість проданих акцій).

Рентабельність продукції (Рп) характеризує ефективність витрат на її виробництво і збут. Вона визначається за формулою:

Рп = Прп / Срп *100%

де Прп - прибуток від реалізації продукції за певний період;

Срп - повна собівартість реалізованої продукції.

Важливою умовою високої конкурентоспроможності підприємства в сфері туризму є вміння аналізувати господарську діяльність, реально оцінювати фінансовий стан і на цій основі коректувати і планувати роботу підприємства як на внутрішньому, так і на зовнішньому ринках.

Процес аналізу має дві основні цілі:

- отримання уяви про обсяги, структуру і склад майна підприємства, величину і стан його зобов'язань;

- виявлення тенденцій щодо зміни ефективності, платоспроможності, фінансової стабільності і т.п.

Для аналізу використовується пакет документів фінансової звітності за декілька останніх років та за поточний квартал.

На першому етапі фінансово-економічного аналізу діяльності туристичного підприємства в динаміці проводиться аналіз основних абсолютних показників господарської діяльності: обсягів реалізації, собівартості, прибутку (збитку) та ін.

Наприклад: аналіз основних показників діяльності туристичної фірми в 2000 - 2002 pp. може мати такий вигляд, як подано таблицею 8.1.1.

Таблиця 8.1.1.

| Показники | |||||||

| Факт | Звіт за 2001 | В цінах 2000 | У % до 2000 | Звіт за 2002 | В цінах 2001 | У % до 2001 | |

| Реалізація послуг, тис. грн. | |||||||

| Повна собівартість реалізації, тис. грн. | |||||||

| Прибуток (збитки) від реалізації, тис. грн. | |||||||

| Інші операційні витрати | |||||||

| Позареалізаційні доходи | |||||||

| Позареалізаційні витрати | |||||||

| Валовий прибуток |

На другому етапі економічного аналізу проводиться аналіз фінансового стану туристичної фірми, який є результатом взаємодії всіх елементів системи фінансових відносин фірми і тому охоплює всю її господарську діяльність. Цей аналіз передбачає використання ряду абсолютних і відносних показників, об'єднаних у декілька груп та ілюструючих:

- динаміку складу і структури майна;

- динаміку структури і складу фінансових ресурсів фірми;

- фінансову стійкість.

Аналіз динаміки складу структури майна (основні засоби, нематеріальні активи, незавершені капітальні вклади, довгострокові та короткострокові фінансові вклади та ін.) дає можливість встановлювати розмір абсолютного і відносного приростів майна і окремих його видів. Приріст або зменшення активів свідчить про розширення або звуження діяльності конкретної фірми. Аналіз складу і структури майна уможливлює встановлення розміру абсолютного і відносного приросту майна. Причини збільшення або зменшення майна підприємства базується на змінах, що відбулися в складі джерел їх утворення.

Основними показниками оцінки динаміки складу і структури фінансових ресурсів є:

а) джерела власних коштів;

- статутний фонд;

- нерозподілений прибуток;

- резервний капітал.

б) джерела позичкових коштів;

- довгострокові кредити і позички;

- короткострокові кредити і позички;

- кредиторська заборгованість.

Аналіз структури фінансових ресурсів може показати, чи має підприємство нестачу власних ресурсів і за рахунок яких коштів (власних чи позичкових) відбувся приріст майна.

Важлива група показників, які характеризують фінансову стійкість в умовах ринкової економіки, відображена в наступній балансовій моделі:

А1+А2+А3+А4 = П1+П2+П3+П4,

де А1 - найбільш ліквідні активи, - грошові кошти і фінансові вкладення;

А2 - активи, що швидко реалізуються, - дебіторська заборгованість;

A3 - активи, що реалізуються повільно, - запаси і затрати;

А4 - активи, що важко реалізуються, - основні засоби, наматеріальні активи, капітальні вкладення;

ПІ - найбільш термінові зобов'язання, - кредиторська заборгованість;

П2 - короткотермінові пасиви;

П3 - довгострокові пасиви;

П4 - постійні пасиви.

В цій формулі активи згруповані в міру ліквідності, а пасиви - в міру терміновості.

Платіжоспроможність підприємства визначається як перевищення активів по мірі ліквідності над зобов'язаннями по мірі терміновості.

8.2. Витрати підприємства і ціна на туристичний продукт (послуги)

В процесі безпосереднього виконання підприємством своєї основної функції утворюються витрати, пов'язані зі створенням та використанням туристичного продукту та наданням послуг.

Витрати мають натуральну та грошову форми. Планування і облік витрат у натуральній формі (кількість, маса, об'єм, довжина тощо) мають важливе значення для організації діяльності підприємства. Проте для оцінювання результатів цієї діяльності вирішальною є грошова оцінка витрат, оскільки вона виражає вартість туристичного продукту (послуг).

Витрати розрізняють як загальні, так і на одиницю продукції. Загальні витрати - це витрати на весь обсяг продукції за певний період. їх величина залежить від тривалості періоду і кількості виготовленої продукції.

Витрати на одиницю продукції обчислюється як середні, якщо продукція виробляється постійно або серіями. В туристичній діяльності при формуванні індивідуального туристичного продукту або наданні одиничної послуги витрати обчислюються безпосередньо на конкретний тур або послугу.

На підставі зв'язку з обсягом виробництва витрати поділяють на постійні та змінні. Постійні витрати не залежать від кількості виготовленої продукції, а є незмінними впродовж певних періодів часу. До них належать витрати на утримання та експлуатацію будівель, організацію виробництва, управління. Змінні витрати - це витрати, загальна сума яких за певний час залежить від обсягу виготовленої продукції. Сюди відносяться витрати на сировину, основні матеріали, комплектуючі вироби, зарплату робітників тощо.

Поділ витрат на постійні та змінні дає можливість визначити загальні (сукупні) витрати за певний період за формулою:

B = Bз*N + Bп

де В - загальні (сукупні) витрати;

Вз - змінні витрати на одиницю продукції;

N - обсяг виробництва продукції в натуральному виразі;

Вп - постійні витрати за певний період.

Згідно з цією формулою, загальні витрати на одиницю продукції (Воп) становитимуть:

Boп = Вз + Вп / N

Отже, будь-які витрати зорієнтовані на певний результат, що й виправдовує їхню доцільність. Стосовно туристичного підприємства цей загальний принцип діяльності покладено в основу визначення собівартості послуг.

Собівартість туристичного продукту (послуги) - це грошова форма витрат на формування (виробництво) та збут туристичного продукту чи послуги.

Чим краще працює підприємство (інтенсивно використовує виробничі ресурси), тим нижча собівартість. Тому собівартість - один із важливих показників ефективності виробництва.

Собівартість туристичного продукту (послуги) має тісний зв'язок з ціною і є базою при ціноутворенні.

Ціна - це грошовий вираз вартості продукту (послуги).

Застосовувані в ринковій економіці ціни виконують три основні функції: обліково-вимірювальну, розподільчу та стимулюючу. Обліково-вимірювальна функція ціни полягає в тому, що вона є засобом обліку і вимірювання витрат суспільної праці на виробництво та надання різноманітних туристичних послуг. Розподільча функція зводиться до того, що за допомогою цін, які відхиляються від вартості, здійснюється перерозподіл частини доходів суб'єктів господарювання та населення. Стимулююча функція ціни використовується для мотивації підвищення ефективності господарювання, забезпечення прибутковості як туроператора, так і турагента.

В системі господарювання в сфері туризму, як і в інших виробничих сферах, застосовується багато видів цін, які різняться певними класифікаційними ознаками. Так, за класифікаційною ознакою рівня встановлення та регулювання застосовують централізовано-фіксовані й регульовані, договірні та вільні ціни.

Централізовано-фіксовані ціни встановлює держава на ресурси, що впливають на загальний рівень і динаміку цін; на послуги, які мають важливе соціальне значення та фінансуються з державного бюджету;

Договірні ціни формуються на засадах домовленості між підприємством, яке виробляє та продає туристичний продукт (послуги), та споживачем і стосується конкретної послуги чи певної кількості послуг.

Вільні ціни - це ціни, що їх визначає підприємство самостійно.

Залежно від особливостей купівлі-продажу і сфери економіки існують світові, оптові, закупівельні та роздрібні ціни, а також тарифи на перевезення вантажів, пасажирів, надання різноманітних платних послуг.

Ціноутворення в індустрії туризму - це комплексний захід, зумовлений різноманітністю продукту, високим рівнем конкуренції і складністю визначення точної оцінки майбутнього попиту.

Політика ціноутворення в туристичній сфері визначається різними факторами, тому і методи ціноутворення можуть застосовуватися різноманітні. Ось деякі з них:

Розрахунок ціни за методом "середні витрати плюс прибуток" є найбільш широко застосовуваним у туризмі. Згідно з ним, ціна (ІД) визначається за формулою:

Ц=СВ+П

де СВ - середні витрати (собівартість);

П - величина прибутку в ціні, яка встановлюється самим підприємством.

Цей метод відносно простий, але має деякі недоліки, особливо при застосуванні в готельному бізнесі, через високі постійні витрати. Він не враховує попит, а також ціни, які пропонують конкуренти.

Розрахунок ціни на підставі фіксованого прибутку полягає в тому, що ціну поставлено в жорстку залежність від загального розміру прибутку, який підприємство передбачає одержати від продажу певної кількості послуг.

Ціна встановлюється з використанням формули:

Ц=Вз+(Вп+Пз)/ N

де Вз - змінні витрати на одиницю продукту (послугу);

Вп - постійні витрати на весь туристичний продукт за певний період;

Пз - загальна сума прибутку, яку можна одержати від продажу за той самий час;

N - обсяг продажу продукту (послуг) в натуральному вимірі.

Розрахунок ціни за рівнем поточних цін полягає в тому, що ціну розглядають та встановлюють на рівні цін на аналогічні послуги у конкурентів або на рівні поточної ринкової ціни.

Метод ціноутворення "за рівнем попиту" передбачає встановлення ціни за допомогою пробного продажу туристичного продукту або послуг в різних сегментах ринку. При цьому враховуються умови продажу, кон'юнктура ринку, супутні послуги.

Метод ціноутворення на підставі закритих торгів передбачає встановлення ціни на конкурсній основі з метою одержання замовлення на обслуговування. (Торг за вигідний контракт).

В туристичній сфері можуть застосовуватися й інші методи ціноутворення. Вибір методу ціноутворення та встановлення відповідно до нього певного рівня ціни є початковим етапом розробки цінової стратегії і тактики туристичного підприємства.

Будь-яке підприємство повинно мати впорядковану методику встановлення ціни на вироблену ним продукцію чи послуги.

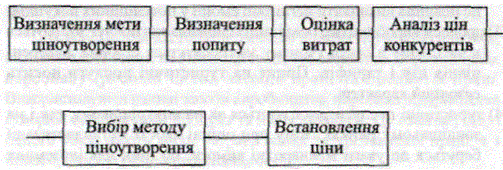

Послідовність процесу ціноутворення показано на рис. 8.2.1.

Вихідним етапом цінової політики підприємства є визначення її цілей. Такими можуть бути:

- забезпечення існування (виживання) в умовах конкуренції;

- максимізація отримання поточного прибутку;

- завоювання лідерства по показниках частки ринку або якості послуг.

Надалі необхідно визначити попит на туристичний продукт та послуги, який визначає верхній рівень ціни. Мінімальний рівень ціни окреслюють загальні витрати підприємства.

Суттєво впливає на ціну поведінка конкурентів та ціни на їх продукцію чи послуги.

Оптимально встановлена ціна на туристичний продукт повинна повністю забезпечувати повернення всіх витрат, пов'язаних з виробництвом і реалізацією цього продукту, а також отримання певного прибутку.

Всі вище наведені методи ціноутворення враховують наступні можливі варіанти: дуже низька ціна, можлива ціна і дуже висока ціна. Але це не означає, що встановлені підприємством ціни залишаються без змін. Вони постійно коригуються підприємством і державою згідно зі зміною кон'юнктури ринку.

Ціноутворення в сфері послуг і в туризмі, зокрема, має низку особливостей:

- туристичні послуги є кінцевим продуктом, призначеним безпосередньо для споживання, тому ціни на послуги - це роздрібні ціни;

- стійкий попит на туристичні послуги залежить від індивідуальних особливостей людини, тому при встановленні цін на них необхідно враховувати наступний психологічний момент: ціна не повинна викликати негативні емоції у потенційних покупців;

- процеси виробництва, реалізації і споживання послуг збігаються в часі, тому в сфері туризму застосовується сезонна диференціація цін і тарифів. Попит на туристичні послуги носить сезонний характер;

- туристичні послуги реалізуються як на внутрішньому, так і на зовнішньому ринках, тому при оцінці якості і стандартизації беруться до уваги міжнародні вимоги, бо ціни для іноземних туристів, як правило, більш високі, ніж для вітчизняних, і встановлюються у вільно конвертованій валюті;

- ціни на туристичні послуги включають споживну вартість, яка не набирає безпосередньо товарної форми (наприклад, пам'ятки історії, культури, архітектури тощо) або не є продуктами праці, а створені природою (гори, водоспади).

Ціна на туристичні послуги має дві межі: нижню і верхню. Нижньою межею виступає собівартість туристичного продукту, а верхню визначає попит на туристичні послуги. Отже, величина ціни на турпродукт визначається його вартістю і попитом. Окрім цього, на ціну туристичного продукту впливає цілий ряд факторів: категорія обслуговування, форма обслуговування (групова або індивідуальна), кон'юнктура ринку турпослуг, сезонність надання послуг, транспортний засіб, що використовується, ефективність реклами та інші.

Великий вплив на ціноутворення в туристичній індустрії має держава, і яка через різні засоби може регулювати ціни на туристичну продукцію. Так, в Україні майже всі пам'ятки природи, історії, культури, архітектури знаходяться в сфері впливу державного сектора. Вся соціальна інфраструктура, автомобільні дороги, залізниця та і більшість авіакомпаній контролюються державою.

Держава встановлює і регулює ціни в державних готелях, санаторіях, пансіонатах, будинках відпочинку.

Частково держава може вплинути на ціну і за допомогою економічних важелів, наприклад, використовуючи валютний контроль, встановлюючи нові податки або збільшуючи існуючі.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 314; Нарушение авторских прав?; Мы поможем в написании вашей работы!