КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оцінка ризиків в страхуванні

|

|

|

|

Головним етапом ризик-менеджменту в страхуванні є кількісна оцінка ризику, що приймається на страхування. Оцінка проводиться шляхом математичних розрахунків, які виконують спеціалісти в галузі страхової статистики - актуарії. Під час актуарних розрахунків визначають витрати, необхідні на страхування певного об’єкта, та собівартість і вартість послуги, яку надає страховик страхувальникові. За допомогою актуарних розрахунків визначають частку участі кожного страхувальника у створенні страхового фонду, тобто визначають розміри тарифних ставок.

У практиці актуарних розрахунків широко використовується страхова статистика. Вона являє собою систематизоване вивчення й узагальнення наймасовіших і найтиповіших страхових операцій на основі вироблених статистичною наукою методів опрацювання узагальнених підсумкових натуральних і вартісних показників, що характеризують страхову справу.

Всі показники, що підлягають статистичному вивченню, поділяються на дві групи:

- абсолютні

- відносні

До основних абсолютних показників страхування належать:

• страхове поле (nmax),

• число застрахованих об’єктів (n),

• число страхових випадків (e),

• число об’єктів, що постраждали (d),

• страхова сума застрахованого майна (S),

• страховий платіж (страховий внесок, страхова премія) (Р),

• сума виплат страхового відшкодування (Q).

На основі абсолютних величин розраховуються відносні показники такі як:

• середня страхова сума застрахованих об’єктів ( n

n );

);

• середня страхова сума об’єктів, що постраждали ( );

);

• середня сума страхового внеску ( ;

;

• середній розмір виплаченого страхового відшкодування( );

);

• частка об’єктів, які постраждали (d / n).

|

|

|

• ступінь охоплення страхового поля (Co = n/nmax);

• показник збитковості страхової суми (q = Q/S);

• Норма збитковості (∑Q./ ∑р x 100)

Особлива увага в актуарних розрахунках приділяється показнику збитковості страхової суми, так як саме на ньому ґрунтуються подальші розрахунки ціни страхового продукту.

Збитковість страхової суми дорівнює сумі виплаченого страхового відшкодування, поділеній на страхову суму всіх об'єктів страхування, тобто ∑Q./ ∑S.

Показник збитковості страхової суми є величиною синтетичною, а це означає, що він змінюється під впливом абсолютних показників страхової статистики. Сукупність показників страхової статистики, що впливають на величину збитковості страхової суми, виступають елементами цього показника.

Елементи показника збитковості страхової суми:

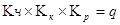

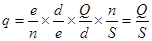

1. Частота страхових подій (Кч).

Вона дорівнює співвідношенню між кількістю страхових подій та кількістю застрахованих об'єктів та засвідчує, скільки страхових випадків припадає на один об'єкт страхування.

Наведене співвідношення можна зобразити і кількісно як величину, меншу 1. Це означає, що одна страхова подія може спричинити кілька страхових випадків. Звідси випливає термінологічна відмінність між поняттями «страховий випадок» і «страхова подія». Страховою подією може бути град, ураган тощо, які охоплюють своїм шкідливим впливом численні об'єкти страхування (випадки).

2. Спустошеність страхової події (коефіцієнт кумуляції ризику) Кк — відношення кількості об'єктів страхування, які постраждали до кількості страхових подій, тобто:

Коефіцієнт кумуляції ризику засвідчує, скільки страхових випадків настане. Мінімальний коефіцієнт кумуляції ризику дорівнює 1.

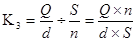

3. Коефіцієнт співвідношення ризиків, який розраховується за формулою:

Добуток елементів збитковості дорівнює показнику збитковості страхової суми

|

|

|

,

,

тобто

Показник збитковості також можна знайти за допомогою наступної формули:

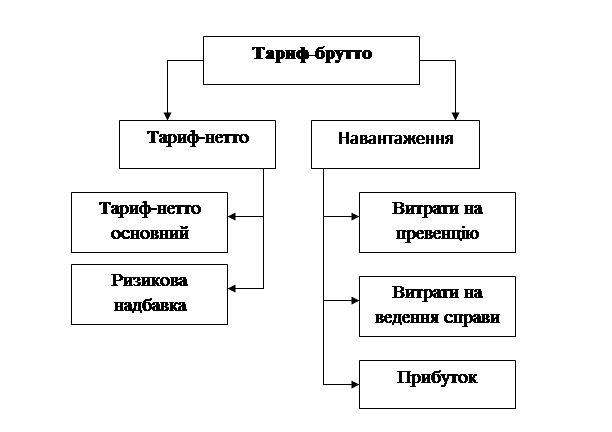

Актуарні розрахунки є основою визначення страхових тарифів. Страховий тариф визначається як ставка страхового внеску з одиниці страхової суми за визначений період страхування, яка забезпечує страховику формування страхових резервів, достатніх для виплати страхових відшкодувань і страхових сум, та коштів, необхідних для розвитку страхової компанії. Страховий тариф, за яким укладається договір страхування, називається тарифом-брутто. Він складається з двох частин:

1) нетто-ставки;

2) навантаження (надбавки).

Нетто-ставка виражає ціну страхового ризику (пожежі, повені, вибуху тощо) і є основною частиною страхового тарифу, що призначена для виплати страхового відшкодування та страхових сум і яка формує страхові резерви.

Навантаження призначене для відшкодування витрат страховика, пов'язаних з проведенням страхування (по-іншому їх називають витратами страхових компаній на ведення справи), а також для забезпечення одержання страховиком прибутку. Така структура страхового тарифу є характерною для тарифів зі всіх видів страхування (рис. 3.1).

Конкретний розмір страхового тарифу вказується у договорі страхування. Розмір страхової премії (страхового платежу, страхового внеску) встановлюється під час укладання договору страхування (як добуток страхової суми і страхового тарифу) і залишається незмінним упродовж строку його дії, якщо інше не визначено умовами договору страхування.

За добровільними видами страхування структуру тарифної ставки визначає сам страховик (як правило, норма витрат на ведення справи складає не більш 50 %), а при проведенні обов'язкових видів страхування існують певні обмеження. Кабінетом Міністрів України установлено, що розрахунки страхових тарифів за обов'язковими видами страхування в Україні ведуться зі застосуванням нормативу витрат на ведення страхової справи. При цьому він не повинен перевищувати 20 % розміру тарифу.

Рис. 3.1. Структура страхового тарифу

Для розрахунку страхових тарифів використовують методи, які базуються на:

- теорії ймовірності та математичній статистиці;

|

|

|

- експертних оцінках;

- математичній статистиці та розрахунку доходності;

- методі аналогій та ін.

Найбільш поширеним є метод, що базується на теорії ймовірності та математичній статистиці, тому за основу побудови страхових тарифів приймають ймовірність настання страхових випадків.

Методика розрахунку тарифної ставки на основі теорії ймовірності включає:

- визначення вірогідності настання страхового випадку;

- розрахунок нетто-ставки зі 100 грн. страхової суми;

- розрахунок ризикової надбавки з використанням статистичних рядів;

- визначення можливого інтервалу змін показника з певною мірою вірогідності;

- розрахунок брутто-ставки, виходячи із планової рентабельності;

- визначення структури брутто-ставки та питомої ваги кожного елемента в ній.

Таким чином, структурна будова страхового тарифу наступна:

Рис. 3.2. Структурна будова страхового тарифу

Тариф-нетто (N) безпосередньо виражає ціну страхового ризику, призначений для здійснення страхових виплат, забезпечує створення страхового фонду та запасного фонду, які формують страхові резерви. Тариф-нетто складається із тарифа-нетто основного (No) та ризикової надбавки (L):

N = N o + L

Тариф-нетто основний забезпечує виплати за звичайними умовами страхування, а ризикова надбавка – формує запасний фонд для забезпечення виплат при значних коливаннях ризиків, коли є відхилення кількості страхових подій від середнього значення, при можливості підвищених збитків при реалізації ризиків. У накопичувальних видах страхування ризикова надбавка не передбачена, стабільність страхування забезпечується іншими методами та застосуванням теорій вартості грошей у часі. Також тариф-нетто можна записати за допомогою формули:

В основі розрахунку нетто-тарифу лежить середня збитковість страхової суми ( ), яка визначається виходячи із середнього за певний період часу (як правило, за 5 років) рівня виплати страхового відшкодування.

), яка визначається виходячи із середнього за певний період часу (як правило, за 5 років) рівня виплати страхового відшкодування.

При розрахунку ризикової надбавки застосовують формулу:

Другою складовою страхового тарифу є навантаження (Н), яке покриває витрати страховика на ведення страхової справи (Н s), витрати на фінансування превентивних заходів (Нpr) та забезпечує заплановану норму прибутковості (Нr).

|

|

|

Якщо зазначені елементи (статті) навантаження встановлені в абсолютному розмірі, то використовуємо формулу:

Н = Нs + Нpr + Нr

Якщо всі статті навантаження представлені у відсотках до брутто-тарифу, то застосовуємо формулу:

Головний елемент навантаження – витрати на ведення справи. До них належать витрати, пов'язані з укладанням та обслуговуванням договору страхування.

Визначаючи страхові тарифи, доцільно брати до уваги той факт, що страховими внесками треба покривати не тільки страхові суми та відшкодування, а й витрати на утримання страхової організації. З огляду на це, витрати на ведення справи можна класифікувати таким чином: аквізиційні, інкасаційні, ліквідаційні, організаційні, управлінські.

Аквізиційні витрати – виробничі витрати страхової організації, по в'язані зі залученням нових страхувальників та укладанням нових договорів страхування за посередництвом страхових агентів.

Інкасаційні витрати – витрати, пов'язані з обслуговуванням готівкового обороту надходження страхових платежів. Це витрати на виготов лення бланків квитанцій про прийом страхових платежів та облікових реєстрів (відомостей, довідок тощо).

Ліквідаційні витрати – витрати з ліквідації збитків, нанесених страховою подією (заробітна плата осіб, які займаються ліквідацією збитків, судові витрати, поштово-телеграфні витрати та витрати, пов'язані з виплатою страхового відшкодування).

Організаційні витрати пов'язані зі заснуванням страхового товариства, їх відносять до активів страховика, бо вони є Інвестиціями.

Управлінські витрати поділяють на загальні витрати управління та витрати управління майном.

Складовою частиною навантаження є прибуток від страхових операцій. З метою зниження вартості страхової послуги та розширення страхового поля страховик може не закладати прибуток у вартість тарифу. Це, насамперед, стосується тарифів з обов’язкових видів страхування.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 1804; Нарушение авторских прав?; Мы поможем в написании вашей работы!