КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Финансы предприятия и анализ финансового состояния предприятия

|

|

|

|

Финансы – это система экономических отношений, посредством которых создаются, распределяются и используются фонды денежных ресурсов. Финансы как экономическая категория выражают интересы участников рыночных отношений. Финансы предприятия представляют состояние капитальной (недвижимость и оборотный капитал, собственные и заемные средства) и текущей (выручка от реализации, себестоимость и прибыль) стоимости на конкретную дату.

Содержание финансов раскрывается в функциях – распределительной и контрольной.

В распределительной функции проявляется основное значение финансов – распределение финансовых ресурсов по различным направлениям в соответствии с их экономическим назначением и существующим законодательством.

Контрольная функция, или финансовый контроль, осуществляется по трем направлениям:

- внутри предприятия во взаимоотношениях между подразделениями;

- в связях с внешней средой (третьими лицами);

- по линии государственной налоговой инспекции.

Финансовая деятельность предприятия охватывает следующие основные аспекты управления финансами:

- организацию финансовой службы;

- планирование финансов;

- учет движения денежных ресурсов;

- контроль и анализ эффективности использования финансовых средств;

- стимулирование роста объема продаж, прибыли и рентабельности предприятия.

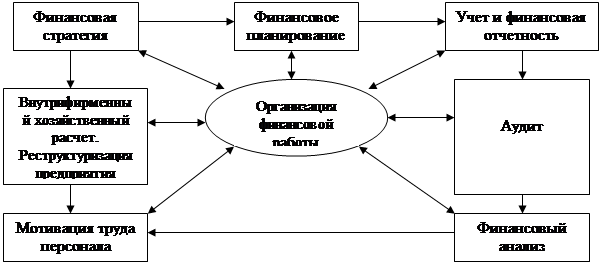

Система управления финансами состоит из взаимоувязанных элементов и управленческих процедур.

Взаимосвязь элементов системы управления финансами представлена на рис. 38.

Рис. 38. Управление финансами предприятия

Финансовый план является обобщающим разделом годового бизнес-плана предприятия. В нем сконцентрированы все экономические расчеты, выполненные в предыдущих разделах бизнес-плана. Так, на основании калькуляции себестоимости продукции и прогнозируемой производственной программы, с учетом цен на аналогичную продукцию в данном сегменте рынка, определяются объем продаж, издержки и прибыль. Анализ финансового состояния предприятия проводит по итогам года, а также ежемесячно для корректировки финансовой политики.

|

|

|

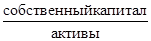

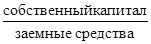

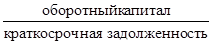

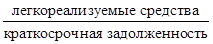

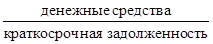

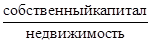

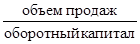

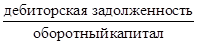

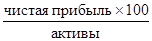

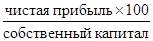

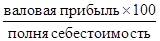

Исследование ведется по двум направлениям – определение рентабельности и платежеспособности. Рентабельность – отношение прибыли к капиталу предприятия. Платежеспособность – способность предприятия своевременно и в полном объеме исполнять свои финансовые обязательства перед поставщиками, работниками, государством, собственниками, партнерами. Расчет основных показателей представлен в табл. 5.

Табл. 5. Финансовые показатели

| Показатели | Формула расчета | Критерий для сравнения |

| 1 | 2 | 3 |

| Анализ платежеспособности | ||

| 1. Финансовая независимость |

| > 0,5 |

| 2. Финансовая устойчивость |

| > 1 |

| 3. Ликвидность общая |

| > 2 |

| 4. Ликвидность текущая |

| > 1,7 |

| 5. Ликвидность быстрая |

| > 1 |

| 6. Ликвидность абсолютная |

| 0,08–0,1 |

| 7. Обеспеченность недвижимости |

| > 1 |

| 8. Оборачиваемость оборотного капитала |

| сравнение по годам |

| 9. Деловая активность |

| сравнение по годам |

| 10. Удельный вес дебиторской задолженности в оборотном капитале |

| сравнение по годам |

| Анализ рентабельности | ||

| 1. Рентабельность капитала общая, % |

| по сравнению с конкурентами |

| 2. Рентабельность капитала чистая, % |

| по сравнению с конкурентами |

| 3. Рентабельность собственного капитала, % |

| процентная ставка банка |

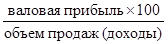

| 4. Рентабельность продукции, % |

| по сравнению с конкурентами |

| 5. Прибыльность продаж общая, % |

| по сравнению с конкурентами |

| Окончание табл. 5 | ||

| 1 | 2 | 3 |

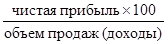

| 6. Прибыльность продаж чистая, % |

| по сравнению с конкурентами |

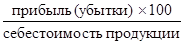

| 7. Прибыльность основной продукции, % |

| по сравнению с конкурентами |

| 8. Прибыльность финансовых операций |

| по сравнению с конкурентами |

| 9. Стоимость предприятия (чистые активы) | по данным баланса | сравнение по годам |

|

|

|

Под ликвидностью предприятия принято понимать способность предприятия выполнять свои обязательства по задолженности точно в момент наступления срока платежа.

4. РАЗВИТИЕ И ЭФФЕКТИВНОСТЬ

ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 202; Нарушение авторских прав?; Мы поможем в написании вашей работы!