КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методи та механізми інвестування в продуктові інновації

|

|

|

|

Оптимізація інвестиційного забезпечення в товарній інноваційній політиці

Організаційно-економічний механізм інвестиційного забезпечення інноваційної складової товарної політики

Методи та механізми інвестування в продуктові інновації

ТОВАРНОЇ ІННОВАЦІЙНОЇ ПОЛІТИКИ

ІНВЕСТИЦІЙНЕ ЗАБЕЗПЕЧЕННЯ

ТЕМА 8

Список використаної літератури

1. Лук’янець Т.І. Рекламний менеджмент: Навч. посіб. – 2-ге вид., доп. – К.: КНЕУ, 2003. – 440 с.

2. Маркетинг: бакалаврський курс: Навч. посіб. / За заг. ред. д.е.н., проф. С.М. Ілляшенка. – Суми: ВТД «Університетська книга», 2004. – 976 с.

Товарні інновації являють собою ефективну оборонну реакцію фірми на виникаючу загрозу втрати свого місця на ринку, постійний тиск з боку конкурентів, виклик нових технологій, скорочення терміну придатності продуктів, законодавчі обмеження й зміну ринкової ситуації. У наступальному варіанті товарна інновація - це засіб використання нових можливостей збереження або завоювання конкурентної переваги за допомогою виробництва та виведення на ринок нових товарів. У довгостроковому аспекті в підприємства немає іншого вибору, крім ведення ефективної товарної інноваційної політики, що є майже єдиним джерелом тривалого успіху. Таким чином, товарну інноваційну політику можна назвати своєрідною філософією сучасних ринкових відносин у рамках формування ефективного товарного асортименту успішного підприємства. Успіх же товарної інноваційної діяльності значною мірою визначається формами її організації й способами фінансової підтримки.

Систематизуючи різні підходи та визначення джерел фінансового забезпечення інноваційної діяльності, їх можна представити таким чином, як на рис. 8.1.

|

|

|

Пошук джерел фінансування товарних інновацій, їх порівняльна оцінка й оптимізація структури, а також вибір конкретних механізмів інвестування відіграють одну з провідних ролей у забезпеченні успіху реалізації товарної інноваційної стратегії підприємства. На цьому етапі вважаємо за необхідне проаналізувати та виявити ті джерела, які можуть бути використані підприємством для реалізації саме його товарної інноваційної стратегії.

Рис. 8.1. Джерела фінансового забезпечення науково-технічної та інноваційної діяльності

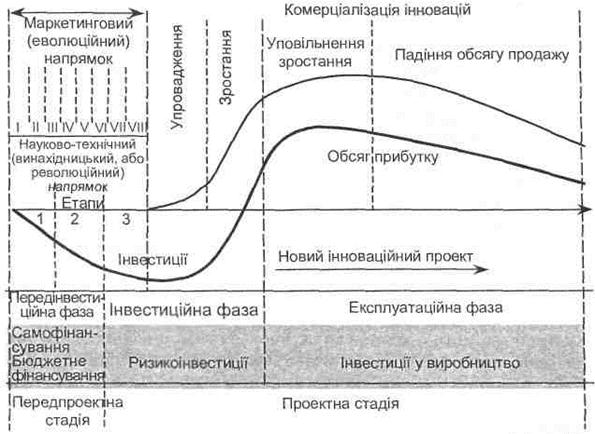

Для того щоб оптимізувати процес інвестиційного забезпечення інноваційної складової товарної політики підприємства, в першу чергу необхідно враховувати особливості процесу їх створення та освоєння на підприємстві. Потреба у фінансуванні інноваційної товарної політики виникає вже на перших етапах її розроблення. Розглянемо процес виникнення потреби в залученні коштів у безпосередній залежності від етапів життєвого циклу інноваційного продукту (рис. 8.2).

Рис. 8.2. Стадії процесу інвестиційного забезпечення створення продуктової інновації

Пояснення до рис. 8.2:

1. Фундаментальні дослідження.

2. Прикладні науково-дослідні роботи.

3. Дослідно-конструкторські роботи.

I. Аналіз відповідності внутрішніх можливостей зовнішнім.

II. Генерація ідей інновації цілей маркетингової стратегії.

III. Відбір прийнятних ідей.

IV. Розроблення задуму нового товару та його перевірка.

V. Аналіз ринку й розроблення маркетингової стратегії.

VI. Оцінка можливостей досягнення.

VII. Розроблення нового товару.

VIII. Випробування в ринковому середовищі.

Інноваційна ідея може мати два шляхи походження. По-перше, вона може виникнути в результаті фундаментальних, прикладних досліджень та розробок, і, по-друге, її поява може бути обумовлена потребою ринку. На підставі цього, слід розрізняти і джерела фінансування на першому етапі - етапі виникнення інновації.

|

|

|

Згідно зі статистичними даними, у 2006 році виконання фундаментальних (55,7% їх загального обсягу) і прикладних досліджень (27,4%) здійснювалося за рахунок коштів держбюджету; також за їх рахунок профінансовано майже третину загального обсягу витрат на виконання наукових та науково-технічних робіт, з яких 12,5% асигновано на виконання науково-технічних розробок. Пріоритетне значення фундаментальної науки в розвитку інноваційних процесів визначається тим, що вона є генератором ідей, відкриває шляхи в нові сфери знання. Частіше за все продуктом цього сценарію виникнення інновацій є поява нових технологій і видів техніки (технологічні інновації), що, крім того, належать до визначених урядом пріоритетними.

За еволюційного напрямку створення інновацій основними джерелами фінансування є власні кошти підприємств. Аналіз внутрішніх можливостей, генерація і відбір ідей, розроблення задуму товару, формування й оцінка маркетингової стратегії не вимагають великих фінансових ресурсів та частіше за все ці витрати становлять незначну частку від загального обсягу коштів, що витрачаються на реалізацію товарної інноваційної політики.

Такі етапи інноваційного процесу - дослідно-конструкторські роботи, розроблення нового товару та випробування його в ринковому середовищі, разом з початковими етапами комерціалізації продуктової інновації - упровадженням та етапом росту - пов'язані з високою ймовірністю одержання від'ємних фінансових результатів. Інвестиції в інновації, що мають ризиковий характер, у сучасній науковій літературі отримали назву «ризикоінвестиції». Саме тут виникає необхідність у формуванні ефективного механізму фінансування та адекватному розподілі коштів за напрямками реалізації товарної інноваційної політики.

На етапі уповільнення зростання, коли реалізація товарної інновації починає давати прибуток, ризик втрат при вкладанні засобів майже зникає, і прибуток, що підприємство отримує від реалізації інновації, значною мірою формує інвестиційні ресурси для подальшого виробництва та частково може йти на реалізацію нового інноваційного проекту.

|

|

|

З огляду на те що будь-який інноваційний проект не може здійснюватися без залучення фінансових і матеріальних ресурсів, можна дійти висновку, що життєвий цикл проекту доцільно розглядати більш укрупнено - як передінвестиційну, інвестиційну й експлуатаційну стадії (фази), тим більше, що такі приклади в літературі відомі [2]. Розглядаючи ще більш укрупнено, можна виокремити дві великі стадії - передпроектна і проектна. При цьому саме передпроектна стадія і являє собою передінвестиційну стадію.

Передінвестиційна стадія має три рівні аналізу [2]:

1) вивчення інвестиційних можливостей проекту;

2) передпроектні дослідження;

3) оцінка можливості реалізації інвестиційного проекту.

У ході вивчення інвестиційних можливостей проекту робляться загальні оцінки необхідності залучення інвестицій, розглядаються такі аспекти, як забезпеченість природними ресурсами, загальний інвестиційний клімат, наявність і вартість основних виробничих факторів. Зазначимо також, що на даному етапі, як правило, не передбачаються значні витрати.

Передпроектні дослідження передбачають складання попереднього техніко-економічного обґрунтування проекту, вивчення впливу на проект окремих зовнішніх факторів, наприклад, екологічних, а також визначається привабливість для окремого інвестора або групи інвесторів.

Оцінка можливості реалізації інвестиційного проекту дозволяє прийняти остаточне рішення про реалізацію проекту, оскільки на даному етапі проводиться комплексне оцінювання інноваційного проекту, аналіз ризиків, моделюються рішення.

При цьому інвестор, насамперед, зацікавлений у тому, щоб усунути ризики, що виникають у ході реалізації проекту, а також в ефективності вкладених коштів. Це потребує від аналітика проведення більше глибокого по суті й за змістом передпроектного аналізу й обґрунтування для ухвалення рішення про обсяги фінансових вкладень.

Таким чином, завдання, що виникають на передпроектній стадії, багато в чому мають визначальне значення для ухвалення рішення про реалізацію інноваційного проекту або відмову від нього. При цьому остаточний вибір прямо залежить від особи, яка приймає рішення, і майбутніх інвестицій в інновацію.

|

|

|

Розроблення інноваційного проекту, що, крім його інвестиційної складової, містить ще й етапи передінвестиційної стадії, а також етапи реалізації й удосконалення створеного продукту (технології), являє собою порівняно з інвестиційним проектом як більш складний і тривалий, так і більш дорогий процес. Це обумовлене тим, що інновації завжди здійснюються в умовах невизначеності, і виникає необхідність прогнозування й аналізу нововведення.

Більше того, упровадження інновації в нашій країні пов'язане з впливом зовнішніх факторів, таких, як кредитно-грошова політика, рівень оподатковування, політична ситуація тощо.

Отже, ураховуючи специфіку товарної інноваційної діяльності на підприємстві, систематизуємо джерела ризикоінвестицій таким чином (табл. 8.1).

Таблиця 8.1.

Характеристика джерел ризикоінвестицій для реалізації

інноваційної товарної політики підприємства

| Види фінансування | Критерії оцінки | |||

| доступність | ємність | ефективність | рівень ризику | |

| Власні фонди розвитку підприємства | Максимальна | Незначна (пропорції розподілу прибутку на споживання й нагромадження) | Максимальна (безплатний ресурс) | Мінімальний |

| Емісія акцій | Задовільна (для рентабельних підприємств) | Істотна (привабливість акцій) | Істотна (дивіденди за акціями) | Задовільний (структура акціонерного капіталу) |

| Кошти, консолідовані внаслідок інтеграції | Задовільна (інтеграційна можливість підприємства) | Задовільні (умови договорів структур, що консолідуються) | ||

| Банківські та комерційні кредити й позички | Низька (для високорентабельних і надійних підприємств) | Максимальна | Низька (рівень кредитної ставки) | Низький (умови кредитного договору) |

| Державні кредити | Мінімальна (пріоритетність підприємства) | Максимальна | Максимальна (дешевий ресурс) | Мінімальний |

| Державні інвестиції | Мінімальна (особливий статус підприємства) | Максимальна | Максимальна (безплатний ресурс) | Мінімальний |

| Іноземні інвестиції | Низька | Максимальна | Істотна | Задовільний |

| Внески в статутний фонд | Задовільна | Істотна | Висока | Мінімальний |

| Кошти інвестиційних банків | Низька (наявність привабливої інвестиційної програми чи проекту) | Максимальна | Висока (додаткове супроводження процесу реалізації програми) | Низький (умови кредитного договору) |

| Кошти від реалізації облігацій | Низька (для високорентабельних і надійних підприємств) | Максимальна | Висока (диверсифікація джерел позичкових коштів) | Низький (стабільні умови фінансування й високий рівень незалежності) |

| Лізинг | Обмежена | Незначна (обмежена залученням у виробництво нової техніки й технологій) | Висока (оплата в розстрочку) | Високий (ціна капіталу може перевищити банківський відсоток) |

| Кошти венчурних та інвестиційних фондів | Низька (нерозвиненість індустрії венчурного фінансування) | Низька (відсутність законодавчих умов функціонування венчурних структур в Україні) | Високий |

Для вибору джерел формування інвестиційних ресурсів, найбільш прийнятних для підприємства-інноватора, рекомендується використовувати такі критерії: доступність та достатність інвестиційних коштів для реалізації товарної інноваційної політики підприємства; максимальна результативність інвестування з погляду як отримувача інвестицій, так і самого інвестора; мінімізація ризику.

У сучасних умовах використання одного джерела фінансування інноваційних проектів можуть дозволити собі тільки великі підприємства, і навіть вони надають перевагу мультиканальному інвестуванню, використовуючи різні джерела й механізми фінансування, страхуючи себе від ризиків інноваційної діяльності.

Тож існує низка проблем оптимізації формування структури ризикоінвестиційних ресурсів і оцінки їх можливої ефективності. Це зумовлене тим, що ефективність того чи іншого джерела формування фінансових ресурсів залежить від специфіки та стану середовища, в якому підприємство функціонує, а також від специфіки та стану самого суб'єкта господарювання. Цілком імовірно, що ефективні за одних умов джерела інвестицій, в інших умовах (або навіть у разі їх простої зміни) виявляються неприйнятними. Таким чином, виникає ризик недоотримання інвестицій у необхідному обсязі та, як наслідок, зниження ефективності самого інвестиційного проекту. У цих умовах є три шляхи формування інноваційної товарної політики:

1. Диверсифікація джерел фінансування залежно від наявного портфеля інвестиційних проектів. Тут виникає необхідність правильного розрахунку їх пропорційного співвідношення в загальній сумі необхідних інвестицій.

2. Диверсифікація портфеля продуктових інновацій залежно від наявних (обмежених) фінансових ресурсів. Практично така ситуація є найбільш типовою.

3. Здійснення розробки і формування портфеля інноваційних проектів паралельно з пошуком доступних фінансових коштів, узгоджуючи їх.

Вагомим у виборі методу прогнозування й аналізу нововведення має тривалість прогнозованого життєвого циклу інновації. Так, у нововведень, що мають короткий життєвий цикл, зберігається високий ступінь залежності від тривалості стадії НДДКР, від появи конкуруючих новинок і розроблення нововведення, що спирається на даний технічний принцип. При прогнозуванні такого типу інновацій завжди слід передбачати можливий час старіння даного принципу в межах нововведення. Слід пам'ятати, що фінансовий успіх може залежати від збільшення життєвого циклу інновації як за рахунок збільшення строків його корисного функціонування, так і більш раннього виходу на ринок. Так, при зіставленні фінансової ефективності альтернативних нововведень успіх буде в багатьох випадках на боці наукоємної, короткотривалої новинки, а не на боці освоєного продукту.

На рівні підприємства розроблення й упровадження інноваційної товарної політики загалом залежить від потреби, бажань і можливостей суб'єкта господарювання і значною мірою визначається організаційно-правовою формою і механізмом управління його фінансами. Сукупність тих чи інших джерел фінансування інноваційного розвитку формує механізм інвестування. У «Концепції економічної стабілізації та росту в Україні» передбачається формування механізмів інвестування в загальній структурі економічних механізмів, які мають бути орієнтовані на розвиток інноваційного потенціалу підприємств, сприяти розвитку конкурентоспроможності та стимулювати інноваційний розвиток пріоритетних галузей.

С.М. Ілляшенко зазначає, що механізми інвестування мають забезпечити залучення інвестиційних ресурсів для реалізації існуючих (потенційних) ринкових можливостей їх інноваційного розвитку з метою завоювання сталих позицій на ринку, одержання прибутку, стійкого розвитку в межах обраної місії та мотивації діяльності [1].

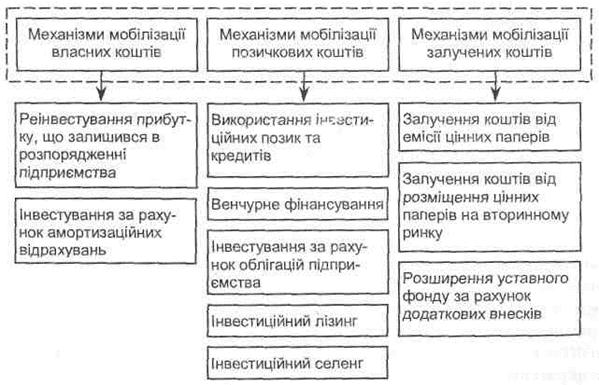

Система механізмів інвестування подана на рис. 8.3.

Рис. 8.3. Система механізмів інвестування інновацій

Крім розглянутих, застосовують також такі механізми: використання коштів від приватизації державного майна (через Фонд державного майна), цільові державні кредити, податкові інвестиційні кредити, кредити Світового банку, гранти та ін.

Ці механізми слід виокремити самостійну групу (дехто розглядає їх у складі перелічених вище), оскільки вони мають специфічні особливості, іншу природу, а саме: безпосереднє міждержавне, державне або місцеве регулювання розвитку пріоритетних напрямків в економіці країни, регіону, галузі.

За рахунок централізованих фінансових ресурсів доцільно фінансувати життєво важливі для країни інноваційні проекти. При цьому безповоротне надання бюджетних коштів у вигляді субсидій має розглядатися як виняток з правил, що базується на основних принципах кредитування, зокрема терміновості, поверненості і платності. Для підвищення віддачі від виділених з бюджету коштів з метою підтримки інноваційної сфери рекомендується керуватися також принципами:

- швидкої віддачі - коли кошти вкладаються у вже наявні інноваційні проекти, які перебувають на стадії реалізації, або проекти, які потребують незначного доопрацювання. При цьому віддачею є не лише відшкодування витрачених коштів, а повернення інвестованих ресурсів з приростом доданої вартості та прибутку або ефект, що не має матеріального втілення й тільки опосередковано впливає на ефективність функціонування економіки;

- розподілу з часовим лагом — коли йдеться про інвестування інноваційних проектів, що охоплює всі сфери економіки країни. Цей принцип досить актуальний, коли йдеться про недостатність ресурсів для повноцінної підтримки всіх інноваційних програм державного значення.

Для деяких загальногалузевих, міжгалузевих і регіональних науково-технічних та інноваційних проектів і програм доцільно використовувати схеми змішаного фінансування. У такому разі фінансування проектів, підготовлених комерційними структурами, необхідно здійснювати на конкурсній основі, за умови що не менше ніж 70% має покриватися власними коштами ініціатора, а 30% може фінансуватися за рахунок щорічних видатків коштів з державного або місцевого бюджету. До фінансування таких проектів можуть бути залучені також позабюджетні фонди. Як свідчить практика фінансування проектів із залученням міжнародних фінансових інститутів, зокрема ЄБРР, дотримання співвідношення 70:30 у структурі фінансування проекту забезпечує додаткові гарантії для кредитора щодо повернення отриманих кредитів.

У багатьох дослідженнях, зокрема у С.В. Валдайцева, є також рекомендації щодо стимулювання кредитних операцій банківських установ, спрямованих на зближення їх з реальним сектором економіки і на підвищення зацікавленості банків у кредитуванні інноваційної діяльності. Доцільно розглядати встановлення пільгових ставок оподаткування залежно від операцій з довгостроковими кредитами, цільовим використанням яких передбачене здійснення нового будівництва, модернізації, реконструкції та технічного переустаткування; зниження норм обов'язкового резервування коштів на кореспондентських рахунках НБУ.

Проте для отримання відповідних пільгових умов мають бути застосовані додаткові методи контролю, оскільки на практиці досить часто маємо ситуацію, коли предмет контракту в рамках проекту модернізації, отриманий з-за кордону, завищений у ціні і не тільки морально, а й фізично застарілий.

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 1069; Нарушение авторских прав?; Мы поможем в написании вашей работы!