КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Порог рентабельности и запас финансовой прочности. Точка безубыточности

|

|

|

|

Порог рентабельности(критическая точка, «мертвая точка», точка самоокупаемости, точка перелома, точка разрыва - названия этого показателя в экономической литературе).

Порог рентабельности — это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибылей. Валовой маржи хватает только на покрытие постоянных затрат, и прибыль равна нулю.

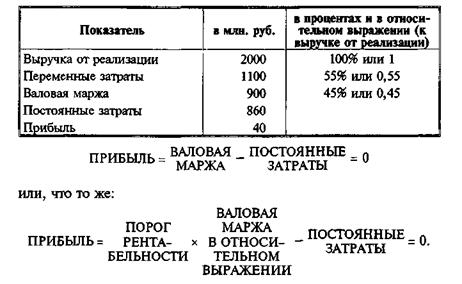

Рассмотрим пример определения порога рентабельности (табл.5)

Таблица 5 - Исходные данные для расчета точки самоокупаемости

Из последней формулы получаем значение порога рентабельности

В нашем примере порог рентабельности равен 860 млн. руб.: 0,45 = 1911 млн. руб.

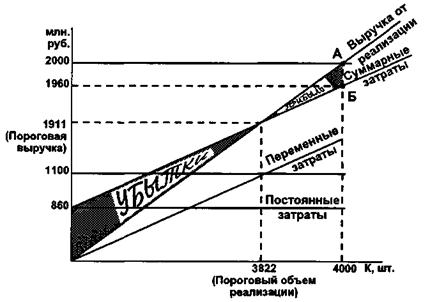

Графические способы определения порога рентабельности

Первый способ (рис. 6) основан на равенстве валовой маржи и постоянных затрат при достижении порогового значения выручки от реализации

Рисунок 6 - Определение порога рентабельности первым способом

При достижении выручки от реализации в 1911 млн. руб. организации достигает окупаемости и постоянных, и переменных затрат.

Второй графический способ определения порога рентабельности базируется на равенстве выручки и суммарных затрат при достижении порога рентабельности (рис. 7). Результатом будет пороговое значение физического объема производства.

Данные для определения порога рентабельности: Цена — 0,5 млн. руб. за 1 шт.

Объем реализации — 4000 шт. Постоянные затраты — 860 млн. руб.

Переменные затраты — 1100 млн. руб. (0,275 млн. руб. за 1 шт.).

Рисунок 7 - Определение порога рентабельности вторым способом

Порядок расчета:

1. Прямая выручки от реализации строится с помощью точки А:

Выручка = Цена реализации х Объем реализации = 0,5 млн. руб. х 4000 шт. = 2000 млн. руб.

|

|

|

2. Прямая постоянных затрат представляет собой горизонталь на уровне 860 млн. руб.

3. Прямая суммарных затрат строится с помощью точки Б: Суммарные затраты = Переменные затраты + Постоянные затраты = Переменные затраты на единицу товара х Объем реализации + Постоянные затраты = 0,275 тыс. руб. х 4000 шт. + 860 тыс. руб. = 1960 тыс. руб.

Прямую переменных затрат можно сначала построить и отдельно, а затем просто поднять ее на высоту постоянных затрат.

4. Порогу рентабельности соответствует объем реализации 3822 шт. и выручка от реализации 1911 млн. руб. Именно при таком объеме реализации выручка в точности покрывает суммарные затраты и прибыль равна нулю. Каждая следующая единица товара, начиная с 3823-и, будет приносить прибыль.

Нижний левый треугольник соответствует зоне убытков предприятия до достижения порога рентабельности, верхний правый треугольник — зоне прибылей (знание этого обстоятельства полезно при расчете авансовых платежей по налогу на прибыль и общей суммы налога).

Итак: финансисту следует запомнить следующее:

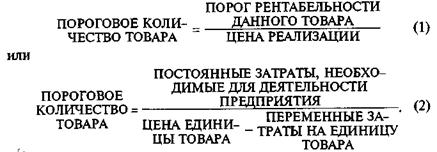

Первое.Определив, какому количеству производимых товаров соответствует, при данных ценах реализации, порог рентабельности, вы получаете пороговое (критическое) значение объема производства – критическая точка производства(в штуках и т. п.). Ниже этого количества предприятию производить невыгодно. Формулы:

Второе.Пройдя порог рентабельности, фирма имеет дополнительную сумму валовой маржи на каждую очередную единицу товара. Следовательно, наращивается и масса прибыли.

Для определения массы прибыли после прохождения порога рентабельности, необходимо умножить количество товара, проданного сверх порогового объема производства, на удельную величину валовой маржи, приходящейся на каждую единицу проданного товара:

Третье.Сила воздействия операционного рычага максимальна вблизи порога рентабельности и снижается по мере роста выручки от реализации и прибыли, так как удельный вес постоянных затрат в общей их сумме уменьшается — и так вплоть до очередного «скачка» постоянных затрат. Порог рентабельности служит основой для определения запаса финансовой прочности. Рассмотрим расчет показателей на примере (по данным таблицы 6).

|

|

|

Таблица 6 - Исходные данные для определения порога рентабельности и запаса финансовой прочности, млн.руб.

| Показатели | Товар А | Товар Б | Итого |

| Выручка | 5000 или 1 | 6000 или 1 | 11000 или 1 |

| Переменные затраты | 4500 или 0,9 | 4800 или 0,8 | 9300 или 0,8455 |

| Валовая маржа | 500 или 0,1 | 1200 или 0,2 | 1700 или 0,1545 |

| Постоянные затраты | На оба товара | ||

| Прибыль |

Порог рентабельности = Постоянные затраты / Отношение Валовой маржи к Выручке = 1 500 / 0,1545= 9 708,7 млн. руб.

Разница между достигнутой фактической выручкой и порогом рентабельности и составляет запас финансовой прочности организации. Если выручка опускается ниже порога рентабельности, то финансовое состояние организации ухудшается, образуется дефицит ликвидных средств:

Запас финансовой прочности может быть рассчитан в процентах к выручке:

11 000 млн. руб. – 9708,7 млн. руб. = 219,3 млн. руб. (примерно 12 % выручки от реализации), следовательно, 12% снижение выручки не представляет для организации угрозы.

Определяем порог рентабельности для каждого товара:

1. Доля товаров в выручке от реализации: А – 5000/11000 = 0,4545; Б – 6000/11000 = 0,5455

2. Распределяем постоянные затраты пропорциональны доле в выручке:

А: 1500 * 0,4545 = 681,8 млн. руб.

Б: 1500 * 0,5455 = 818,2 млн. руб.

3. Порог рентабельности:

А: 618,8 / 0,1 = 6 818 млн. руб.

Б: 818,2 / 0,2 = 4 091 млн. руб.

Следовательно товар А не достиг порога рентабельности, Б – перешел порог и дал прибыль 381,8 млн. руб. из которой 181,8 млн. руб. пошла на покрытие убытков по производству и реализации (500 млн. руб. – 681,8 млн. руб. = - 181,8 млн. руб.).

Товар Б более выгоден т.к. имеет более низкий порог рентабельности (затраты окупаются быстрее).

В основе стандартного операционного анализа лежит линейный принцип. Это лимитирует данный вид анализа релевантным диапазоном. Фактически по мере наращивания выпуска и сбыта затраты на единицу продукции сначала уменьшаются до определенного уровня, а затем нарастают, и, кроме того, часто производитель вынужден снижать цену реализации. Так получается, во-первых, потому, что экономия на масштабе имеет свой предел, перейдя который она превращается в перерасход, и, во-вторых, потому, что трудно продвигать на рынок все возрастающее количество товара без относительного снижения цены — включаются ограничения со стороны платежеспособного спроса и конкуренции:

|

|

|

Рисунок 8 - Поведение суммарных затрат и выручки от реализации при выходе за пределы релевантных диапазонов

Фирма имеет прибыль лишь на отрезке [X1X2], для которого кривая выручки оказывается выше кривой затрат. X1 и Х3 — пороговые количества товаров. Неизбежно прохождение не одного, а по крайней мере двух порогов рентабельности, если, конечно, не ограничиться производством количества товара Х2, для которого прибыль (т. е. разница между выручкой и себестоимостью) наибольшая. Именно для точки X2 предельная выручка и предельные затраты максимально приближены друг к другу,в полном соответствии с маржиналистской теорией. Затем масса прибыли начинает убывать, пока не превращается в убыток. Вновь возникает проблема окупаемости затрат.

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 1743; Нарушение авторских прав?; Мы поможем в написании вашей работы!