КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Балансовые методы

|

Баланс (весы) - равенство, левая и правая части которого состоят из определенных слагаемых/ 23 /. Балансы составляются по различной форме, например:

1) в табличной форме: по вертикали заносятся поступления (доходы), а по горизонтали - распределения (расходы) - табл. 2.S;

2) в табличной форме: по вертикали сначала заносятся активы (за определенный период), ниже - пассивы или обязательства; или слева - актив, справа - пассив;

3) в табличной форме: по вертикали - источник (район, предприятия-поставщики), по горизонтали - район вывоза (предприятия или подразделения-потребители);

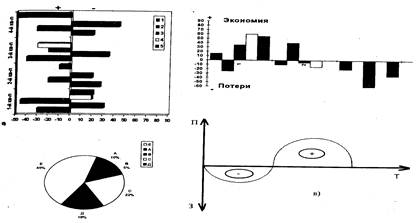

4) в графической форме: с плюсом - экономия, с минусом - потери (рис.2.16)

Таблица 2.5 Укрупненный баланс доходов и расходов работника за месяц (пример условный)

| Источники доходов | Расходы по статьям, тыс.руб. | ||||

| питание | квартплата и обустройство жилья | одежда | отдых | Итого | |

| 1.Зарплата по основному месту работы | " | ||||

| 2.Совместительство | ... | — | |||

| 3.Гонорар | ... | — | ,100 | ||

| Итого |

Анализ данных табл. 2.5 показывает, что месячный доход работника составляет 850 тыс. руб. Структура дохода: 47% - зарплата по основному месту работы, 35 - зарплата по совместительству и 18% - гонорар (повезло). Структура расходов: 54% - на питание (примерно в 6 раз хуже оптимального), 22% - на квартплату и обустройство жилья, 18% - на одежду и всего, и то за счет гонорара, 6% - на отдых

Рис. 2.16. Виды графических аналитических балансов:

а) столбиковый, вертикальный;

б) ленточный;

в) криволинейный (П- прибыльЗ- затраты);

г) диаграммный (сумма равна 100%).

Графические балансы могут применяться для предварительного анализа структуры распределения, а также для обеспечения наглядности окончательного баланса.

|

|

|

Балансовые методы менеджмента - наиболее распространенные. При решении почти любой задачи, по любой функции управления любого объема необходимо считать приход и расход, прибыль и затраты, поступление и распределение и т.д. Однако, в настоящее время балансовым методам менеджмента (как и многим другим) не уделяется необходимого внимания. В табл. 2.6. приведена классификация балансов.

Классификация позволяет рассмотреть объект с разных сторон, исследовать его глубже, что является одним из требований менеджмента. Приведем пример баланса, Название которого содержало бы основные признаки классификации: плановый баланс электрической энергии по предприятию на 2006 г.

Таблица 2.6- Классификация балансов

| Признак классификации | Виды балансов |

| 1 Объект | Финансовые: - платежный; - доходов и расходов; - образования и распределения прибыли; - накопления и потребления; - оборотных средств и др. Материальные: - поступление и распределение видов материалов; - баланс по видам энергии; - баланс по видам оборудования; - то же вторичных ресурсов и т.д. Продуктовые (по видам продукции и услуг) Трудовые: - занятости (по полу); - подготовки кадров; - трудовых ресурсов по категориям; - трудовых ресурсов в регионе; - рабочего времени и т.д. Организационные: - пропорциональности элементов производственных процессов; - загрузки транспортных средств и др. |

| 2. Назначение | Для анализа эффективности деятельности фирмы Для анализа эффективности использования вида ресурса, продукции и др. Для расчета норм и нормативов Для расчета потребности в ресурсах Для организации обеспечения производства и менеджмента Для учета наличности ресурсов Для контроля движения ресурсов во времени и по подразделениям Для стимулирования повышения эффективности использования ресурсов Для регулирования и перераспределения ресурсов |

| 3. Обязательность исполнения | Предварительные балансы (аналитические, прогнозные, рекомендательные, укрупненные) Плановые (обязательные) балансы Отчетные (статистические) балансы |

| 4. Время | Стратегические (перспективные) балансы Годовые (текущие) балансы Оперативные балансы |

| 5. Иерархия (место) | Международные Федеральные (государственные) Региональные (республика, край, область, город, сельский район, городской район, сельское поселение) Фирменные Подразделения фирмы |

|

|

|

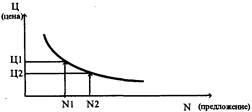

Рис.3.1.Закон зависимости между предложением и спросом

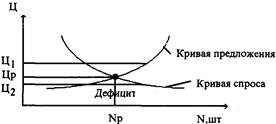

Рис. 3.2. Схема действия закона зависимости между предложением со спросом

Кривая предложения показывает, какое количество товара и, по какой цене производителя могут продать на рынке. Кривая поднимается вверх потому, что, чем выше цена, тем большее число фирм имеет возможность производить и продавать товар. Например, более высокая цена дает возможность существующим фирмам расширить объем производства в короткий промежуток времени за счет привлечения дополнительной рабочей силы или сверхурочных работ, а в длительный промежуток времени • за счет экстенсивного развития самого производства. Более высокая цена может также привлечь на рынок новые фирмы, у которых еще высоки издержки производства и продукция которых при низких ценах является нерентабельной.

Кривая спроса показывает, какое количество продукции потребители готовы приобретать по каждой цене. Кривая идет вниз, потому что потребитель обычно предпочитает приобретать больше, если цена ниже. Например, более низкая цена позволит покупателям, приобретающим товар, покупать еще большее количество и даст возможность потребителям, которые ранее не могли позволить себе покупку, начать приобретать этот товар.

Две кривые пересекаются в точке равновесия спроса и предложения, т.е. при равновесных по обеим кривым цене (Цр) и количества товара (Np). В этой точке нет ни дефицита, ни избыточного предложения, а значит нет давления на изменение цены в дальнейшем.

Чтобы понять, почему это происходит, предположим, что первоначально цена была выше равновесного уровня, например Ц|. Тогда производители будут пытаться изготовлять и продавать больше товара, чем потребители готовы его купить. Будет скапливаться излишек, и чтобы распродать этот излишек или по меньшей мере не допустить его роста, производителям следует снижать цену. Тогда цена будет снижаться, спрашиваемое количество товара увеличиваться, а предлагаемое количество уменьшаться до тех пор, пока не будет достигнута цена равновесия Цр.

|

|

|

Противоположная ситуация возникает, если цена первоначально была ниже Цр, положим Щ. Будет развиваться дефицит, потому что при этой цене потребители не смогут купить столько товаров, сколько они хотели бы. Это создаст давление на повышение цены, когда потребители будут стараться обойти друг друга, чтобы купить имеющийся товар, а производители отреагируют на это повышением цен и расширением производства. В конечном итоге цена опять достигнет уровня Цр. Этот закон действует в условиях свободной конкуренции. В условиях монополии цены устанавливаются не рынком, а монополистами. Поэтому нужно следить за соблюдением антимонопольного (антитрестовского) законодательства.

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 334; Нарушение авторских прав?; Мы поможем в написании вашей работы!