КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекция 6 Порядок оформления платежных поручений при оплате просроченной задолженности, пени и штрафов

|

|

|

|

При заполнении платежных поручений при платежах в бюджет следует руководствоваться приказом МНС РФ № БГ-3-10/98, ГТК РФ № 197, Минфина РФ № 22н от 03.03.2003 "Об утверждении правил указания информации в полях расчетных документов на перечисление налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации" (вступает в силу с 1 июня 2003 года).

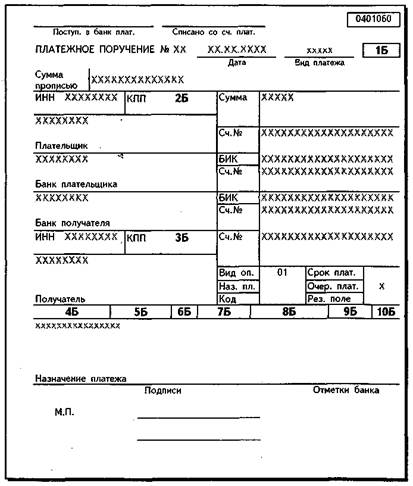

Рисунок 1 Бланк платежного поручения

В платежных поручениях, при платежах в бюджет, дополнительно к рассмотренному в лекции №2 порядку заполнения реквизитов платежного поручения, заполняются следующие реквизиты:

1Б - код юридического лица или соответствующего органа, непосредственно оформившего расчетный документ;

2Б - КПП плательщика;

ЗБ - КПП получателя;

4Б - код бюджетной классификации (КБК) в соответствии с классификацией доходов бюджетов Российской Федерации;

5Б - код ОКАТО муниципального образования, на территории которого мобилизуются денежные средства от уплаты налога (сбора);

6Б - основание платежа;

7Б - налоговый период;

8Б - номер документа;

9Б - дата документа;

10Б - тип платежа.

Оформление одного платежного поручения допускается только по одному налогу (сбору) согласно классификации доходов бюджетов Российской Федерации.

В одном платежном поручении по одному коду бюджетной классификации Российской Федерации не может быть указано более одного показателя основания платежа и типа платежа.

При невозможности указать конкретное значение показателей "Код ОКАТО", "Основание платежа", "Налоговый период", "Номер документа", "Дата документа" и "Тип платежа" в соответствующих полях проставляется ноль ("О"), наличие незаполненных полей недопустимо.

|

|

|

Показатель "Код юридического лица или соответствующего органа, непосредственно оформившего расчетный документ" заполняется в соответствии с таблицей:

| Юридическое лицо (или соответствующий орган), непосредственно оформившее расчетный документ | Код |

| Налогоплательщик (плательщик сборов) | |

| Налоговый агент | |

| Сборщик налогов и сборов | |

| Налоговый орган | |

| Служба судебных приставов Министерства юстиции Россииской Федерации | |

| Участник внешнеэкономической деятельности | |

| Таможенный орган | |

| Плательщик иных обязательных платежей, осуществляющий перечисление платежей на счета по учету доходов и средств бюджетов всех уровней бюджетной системы Российской Федерации |

Таблица 1 Код юридического лица

Значения идентификационного номера налогоплательщика (ИНН) и значения кода причины постановки на учет (КПП) в расчетных документах указываются в соответствии с Порядком и условиями присвоения, применения, а также изменения идентификационного номера налогоплательщика, утвержденными приказом МНС РФ от 27.11.98 № ГБ-3-12/309.

Указание значения показателя ИНН в полях "ИНН плательщика", "ИНН получателя" является обязательным.

В случае отсутствия у плательщика кода причины постановки на учет (КПП) в поле "КПП плательщика" проставляется ноль ("О").

В поле "ИНН получателя" указывается значение ИНН налогового, таможенного или иного государственного органа исполнительной власти, осуществляющего контроль за поступлением платежа в соответствии с законодательством Российской Федерации.

В поле "КПП получателя" указывается значение КПП налогового, таможенного или иного государственного органа исполнительной власти, осуществляющего контроль за поступлением платежа в соответствии с законодательством Российской Федерации.

|

|

|

В поле "Получатель" указывается наименование в сокращенном виде получателя платежа (органа федерального казначейства Министерства финансов Российской Федерации, органа, исполняющего бюджет субъекта Российской Федерации или муниципального образования) и в скобках наименование в сокращенном виде налогового, таможенного или иного государственного органа исполнительной власти, осуществляющего контроль за поступлением платежа в соответствии с законодательством Российской Федерации.

Значения ИНН и КПП получателя платежа (органа федерального казначейства Министерства финансов Российской Федерации, органа, исполняющего бюджет субъекта Российской Федерации или муниципального образования) не указываются.

Показатель "Код бюджетной классификации" имеет 7 знаков и заполняется в соответствии с Классификацией доходов бюджетов Российской Федерации, утвержденной приказом Министерства финансов РФ от 11.12.2002 № 127н.

Показатель "Код ОКАТО" имеет 11 знаков и представляет собой код ОКАТО муниципального образования, на территории которого мобилизуются денежные средства от уплаты налога (сбора).

Показатель "Основание платежа" имеет 2 знака и может принимать следующие значения:

| Операции | Значение показателя "Основание платежа" |

| Платежи текущего года | ТП |

| Добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования об уплате налогов (сборов) от налогового органа | ЗД |

| Погашение задолженности по требованию об уплате налогов (сборов) от налогового органа | ТР |

| Погашение рассроченной задолженности | PC |

| Погашение отсроченной задолженности | ОТ |

| Погашение реструктурируемой задолженности | РТ |

| Погашение отсроченной задолженности в связи с введением внешнего управления | ВУ |

| Погашение задолженности, приостановленной к взысканию | ПР |

| Погашение задолженности по акту проверки | АП |

| Погашение задолженности по исполнительному документу | АР |

Таблица 2 Основание платежа

В случае проставления значения ноль ("О") налоговые органы, при невозможности однозначно идентифицировать платеж, самостоятельно относят поступившие денежные средства к одному из указанных выше оснований платежа, руководствуясь законодательством о налогах и сборах.

|

|

|

Показатель "Налоговый период" имеет 10 знаков, восемь из которых имеют смысловое значение, а два являются разделительными знаками и заполняются точками: "ХХ.ХХ.ХХХХ".

Показатель используется для указания периодичности уплаты налога (сбора) или конкретной даты уплаты налога (сбора), установленной законодательством о налогах и сборах.

Периодичность уплаты может быть декадной, месячной, квартальной, полугодовой или годовой.

В 1-м и 2-м знаках показателя налогового периода указывается периодичность уплаты налога (сбора), установленная законодательством о налогах и сборах, которая указывается следующим образом:

"Д1", "Д2", "ДЗ" - платеж за соответственно первую, вторую, третью декаду месяца;

"МС" - месячные платежи;

"KB" - квартальные платежи;

"ПЛ" - полугодовые платежи;

"ГД" - годовые платежи.

В 4-м и 5-м знаках показателя налогового периода для декадных и месячных платежей проставляется номер месяца текущего отчетного года, для квартальных платежей - номер квартала, для полугодовых - номер полугодия (номер месяца может принимать значения от 01 до 12, номер квартала - от 01 до 04, номер полугодия - 01 или 02). При уплате налога один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями.

В 7 - 10 знаках показателя налогового периода указывается год, за который производится уплата налога.

Если законодательством о налогах и сборах по годовому платежу предусматривается более одного срока уплаты налога (сбора) и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода указываются эти даты.

Образцы заполнения показателя налогового периода: "МС.02.2003"; "КВ.01.2003"; "ПЛ.02.2003"; ТД.00.2003".

Налоговый период указывается для платежей текущего года, а также в случае самостоятельного обнаружения ошибки в ранее представленной декларации и добровольной уплате доначисленного налога (сбора) за истекший налоговый период при отсутствии требования об уплате налогов (сборов) от налогового органа. В показателе налогового периода следует указать тот налоговый период, за который осуществляется уплата или доплата налога (сбора).

|

|

|

При указании конкретной даты, уплаты налога (сбора), установленной налоговым законодательством, используется формат "ДД.ММ.ГПТ".

При уплате отсроченной, рассроченной, реструктурируемой задолженности, погашении приостановленной к взысканию задолженности, погашении задолженности по требованию об уплате налогов (сборов) от налогового органа или погашении задолженности в связи с введением внешнего управления, в показателе указывается конкретная дата (формат "ДД.ММ.ГГГГ"), которая взаимосвязана с показателем "Основание платежа" следующим образом:

| Значение показателя "Основание платежа" | Дата указываемая в показателе "Налоговый период" |

| ТР | срок уплаты, установленный в требовании об уплате налогов (сборов) от налогового органа |

| РС | Дата уплаты части рассроченной суммы налога в соответствии с установленным графиком рассрочки |

| ОТ | дата завершения отсрочки |

| РТ | дата уплаты части реструктурируемой задолженности в соответствии с графиком реструктуризации |

| ВУ | дата завершения внешнего управления |

| ПР | дата завершения приостановления взыскания |

| АП | проставляется ноль ("0") |

| АР | проставляется ноль ("0") |

Таблица 3 Основание платежа «Налоговый период»

В случае досрочной уплаты налогоплательщиком налога (сбора) в показателе налогового периода указывается первый предстоящий налоговый период, за который должна производиться уплата налога (сбора).

Показатель "Номер документа" обозначает номер документа. При указании в показателе "Номер документа" соответствующей информации символьный знак "№" не проставляется.

Показатель "Дата документа" имеет формат даты "ДД.ММ.ГТГТ".

Показатели "Номер документа" и "Дата документа" заполняются в зависимости от значения показателя "Основание платежа":

|

Таблица 4 Основание платежа «Дата документа»

Показатель "Тип платежа" имеет два знака и может принимать следующие значения:

| Операции | Значение показателя "Тип платежа" |

| Уплата налога или сбора | НС |

| Уплата аванса или предоплата (в том числе декадные платежи) | АВ |

| Уплата пени | ПЕ |

| Уплата процентов | ПЦ |

| Налоговые санкции, установленные НК РФ | СА |

| Административные штрафы | АШ |

| Иные штрафы, установленные соответствующими законодательными или нормативными актами | ИШ |

Таблица 5 Тип платежа

В случае проставления значения ноль ("О") налоговые органы, при невозможности однозначно идентифицировать тип платежа, самостоятельно относят поступившие денежные средства к соответствующему типу платежа (налог, пеня, процент или штраф), руководствуясь законодательством о налогах и сборах.

В поле "Назначение платежа" указывается дополнительная информация, необходимая для идентификации назначения платежа.

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 1841; Нарушение авторских прав?; Мы поможем в написании вашей работы!