КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Мемориально-ордерная форма учета

|

|

|

|

Мемориально-ордерная форма учета используется на предприятиях Республики Беларусь. Основным регистром является мемориальный ордер. Общая схема обработки информации приведена на рис.

Рис. Схема обработки информации при мемориально-ордерной форме учета

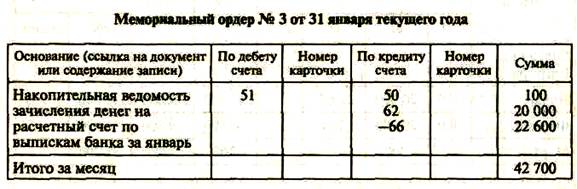

Данные о хозяйственных операциях из первичных документов предварительно объединяют в группировочных и накопительных ведомостях, итоги которых записывают в конце месяца в мемориальный ордер. Например: по дебету счета 51 «Расчетный счет» в кредит разных счетов (см. табл.); по кредиту счета 51 «Расчетный счет» в дебет разных счетов и т. д.

Каждый мемориальный ордер после записи его итога в регистрационном журнале отражается в Главной книге дважды по дебету и кредиту соответствующих счетов.

Например, мемориальный ордер №3 с корреспонденцией дебет «Расчетный счет» кредит «Расчеты с покупателями» будет записан на левую (дебетовую) сторону листа Главной книги по счету «Расчетный счет» и на правую, кредитовую сторону листа Главной книги по счету «Расчеты с покупателями». Такой порядок регистрации обеспечивает простоту и наглядность учетных записей, дает возможность сверять итоги дебетовых и кредитовых граф.

Однако достаточно часто возникает ситуация, когда одна и та же бухгалтерская проводка дублируется в мемориальных ордерах, составляемых на основе различных документов (например, выписок с расчетного счета банка и отчетов кассира; отчета кладовщика и отчета мастера цеха). Такие проводки называют встречными. Поэтому при регистрации мемориального ордера в Главной книге все одинаковые проводки, ранее отраженные по другим мемориальным ордерам, повторно не записывают.

|

|

|

В конце месяца по Главной книге подсчитывают обороты по дебету и кредиту, остатки по каждому синтетическому счету и составляют оборотную ведомость. Ее итоги сверяют с общей суммой по регистрационному журналу.

Аналитический учет при мемориально-ордерной форме ведется на основании первичных документов в книгах или карточках специальной формы. В конце месяца по итогам книг или карточек составляют оборотные ведомости, данные которых служат для сверки аналитического и синтетического учета. После такой сверки на основании оборотной ведомости по синтетическим счетам составляется бухгалтерский баланс.

Достоинствами мемориально-ордерной формы являются следующие:

♦ легко приспосабливается к любым предприятиям;

♦ хорошо автоматизируется;

♦ проста в понимании.

Недостатки этой формы проявляются в следующем:

♦ многократность одних и тех же записей в учетных регистрах;

♦ необходимость отслеживать и исключать при регистрации в Главной книге так называемые «встречные суммы», что требует дополнительного внимания бухгалтера и нередко становится одной из причин ошибок при обобщении информации;

♦ сложность выявления ошибок.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 489; Нарушение авторских прав?; Мы поможем в написании вашей работы!