КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Структура себестоимости и группировка затрат

|

|

|

|

Тема 17 учет затрат на производство продукции, работ, услуг

1 Структура себестоимости и группировка затрат

2 Учет и распределение услуг вспомогательных производств

3 Учет и распределение расходов на управление

4 Учет потерь от брака

5 Учет расходов обслуживающих производств

6 Учет расходов будущих периодов

7 Синтетический и аналитический учет затрат на производство

Расходы организации подразделяются на:

1) расходы по обычным видам деятельности;

2) прочие расходы – операционные, внереализационные и чрезвычайные.

Расходы по обычным видам деятельности связаны с изготовлением и продажей продукции, выполнением работ и оказанием услуг, а также приобретением и продажей товаров.

Расходы по обычным видам деятельности формируются из расходов:

- по приобретению сырья, материалов, товаров и материально-производственных запасов;

- по переработке материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг;

- по продаже продукции (работ, услуг) и товаров.

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

• материальные затраты;

• затраты на оплату труда;

• отчисления на социальные нужды;

• амортизация;

• прочие затраты (почтово-телеграфные, телефонные, командировочные и др.).

Эта группировка является единой и обязательной для организаций всех отраслей народного хозяйства. Группировка затрат по экономическим элементам показывает, что именно израсходовано на производство продукции, каково соотношение отдельных элементов затрат в общей сумме расходов.

Операционные расходы — это:

• расходы, связанные с предоставлением за плату во временное пользование активов организации, а также прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

• расходы, связанные с участием в уставных капиталах других организаций;

• расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

• проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

• расходы, связанные с оплатой услуг, оказываемые кредитной организацией;

• отчисления в оценочные резервы, а также в резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

• прочие операционные расходы.

Внереализационные расходы — это:

• штрафы, пени, неустойки за нарушение условий договоров;

• возмещение причиненных организации убытков;

• убытки прошлых лет, признанные в отчетном году;

• суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

• курсовые разницы (отрицательные);

• суммы уценки активов;

• перечисления средств, связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений и других подобных мероприятий;

• прочие внереализационные расходы.

Чрезвычайные расходы возникают как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварий и т.п.). К чрезвычайным расходам относят заработную плату работникам, занятым ликвидацией последствий стихийных бедствий, отчисления в единый социальный налог с данной заработной платы, стоимость материалов, израсходованных при ликвидации последствий стихийных бедствий, и др.

Дополнительно к рассмотренной классификации расходов организации их целесообразно классифицировать по следующим трем направлениям: • для исчисления себестоимости продукции;

• для принятия решений;

• для контроля и регулирования.

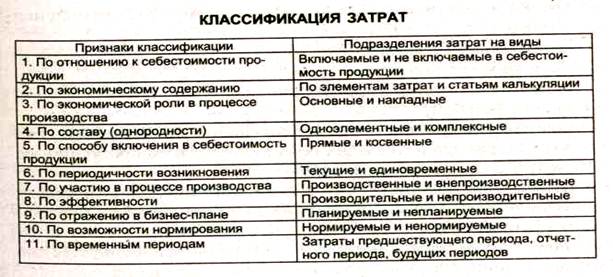

Для исчисления себестоимости продукции затраты классифицируют по следующим признакам (табл.).

По отношению к себестоимости продукции затраты делят на включаемые и невключаемые в себестоимость продукции.

К включаемым в себестоимость продукции затратам относят стоимость незавершенного производства на начало периода и те затраты отчетного периода, которые непосредственно относятся на выпущенную продукцию.

Не включаются в себестоимость выпущенной продукции стоимость незавершенного производства на конец отчетного периода, затраты, не относящиеся непосредственно к производству выпущенной продукции (например, затраты на приобретение неизрасходованных в производстве материалов), и часть расходов будущих периодов.

Статьи калькуляции — это установленная организацией совокупность затрат для исчисления себестоимости всей продукции (работ, услуг) или ее отдельных видов.

1. «Сырье и материалы»;

2. «Возвратные отходы» (вычитаются);

3. «Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера сторонних организаций»;

4. «Топливо и энергия на технологические цели»;

5. «Затраты на оплату труда работников, непосредственно участвующих в процессе производства продукции, выполнений работ, оказаний услуг»;

6. «Отчисления на социальные нужды»;

7. «Расходы на подготовку и освоение производства»;

8. «Общепроизводственные расходы»;

9. «Общехозяйственные расходы»;

10. «Потери от брака»;

11. «Прочие производственные расходы»;

12. «Расходы на продажу».

Итог первых 11 статей образует производственную себестоимость продукции, итог всех 12 статей — себестоимость проданной (реализованной) продукции.

По экономической роли в процессе производства затраты делятся на основные и накладные.

Основными называются затраты, непосредственно связанные с технологическим процессом производства: затраты на сырье, основные и вспомогательные материалы, зарплата производственных рабочих, отчисления на социальные нужды и другие расходы, кроме общепроизводственных и общехозяйственных расходов.

Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им. Они состоят из общепроизводственных и общехозяйственных расходов.

По составу однородности различают одноэлементные и комплексные расходы.

Одноэлементными называются расходы, состоящие из одного элемента — заработная плата, амортизация и др.

Комплексными называются расходы, состоящие из нескольких элементов, например общепроизводственные и общехозяйственные расходы, в состав которых входят заработная плата соответствующего персонала, амортизация зданий и другие одноэлементные расходы.

По способу включения в себестоимость продукции затраты делятся на прямые и косвенные.

Прямые затраты связаны с производством определенного вида продукции и могут быть прямо и непосредственно отнесены на его себестоимость: сырье и основные материалы, основная зарплата производственных рабочих, потери от брака и некоторые другие.

Косвенные затраты не могут быть отнесены прямо на себестоимость отдельных видов продукции и распределяются косвенно (условно): общепроизводственные и общехозяйственные расходы, часть расходов на продажу и некоторые другие. Деление затрат на прямые и косвенные зависит от отраслевых особенностей, организации производства, принятого метода калькулирования себестоимости продукции. Например, в угольной промышленности, где вырабатывается лишь один вид продукции, все затраты являются прямыми.

В зависимости от периодичности затраты делятся на текущие и единовременные.

К текущим относятся затраты, имеющие частую периодичность, например — расход сырья и материалов, к единовременным (однократным) — расходы на подготовку и освоение выпуска новых видов продукции, расходы, связанные с пуском новых производств, и др. Единовременные расходы часто называют дискреционными затратами.

По участию в процессе производства различают производственные и внепроизводственные затраты (расходы периода).

Производственные затраты непосредственно связаны с производством продукции, выполнением работ и оказанием услуг, и они включаются в их себестоимость. К производственным затратам относят материальные затраты, расходы на оплату труда, отчисления в единый социальный налог, потери от брака, общепроизводственные расходы и прочие производственные расходы.

Внепроизводственные затраты (расходы периода) непосредственно не связаны с производством продукции, выполнением работ и оказанием услуг и не включаются в производственную себестоимость. Они списываются на уменьшение прибыли от продажи продукции (на счет 90 «Продажи»). К расходам периода относят расходы по продаже продукции (коммерческие расходы).

По эффективности различают производительные и непроизводительные затраты.

Производительными считают затраты на производство продукции установленного качества при рациональной технологии и организации производства.

Непроизводительные затраты являются следствием недостатков в технологии и организации производства (потери от простоев, брак продукции, оплата сверхурочных работ и др.).

Производительные затраты планируются, поэтому они называются планируемыми; непроизводительные затраты, как правило, не планируются, поэтому их считают непланируемыми.

По возможности нормирования затраты делятся на нормируемые и ненормируемые.

Нормируемые поддаются нормированию и включаются в нормативную базу организации — материальные затраты, основная заработная плата производственных рабочих и некоторые другие.

Ненормируемые — это затраты, по которым нормы не устанавливаются (потери от простоев, оплата сверхурочных работ и т.п.). Деление затрат на нормируемые и ненормируемые предусмотрено также НК РФ.

К нормируемым расходам для целей налогообложения относят командировочные и представительские расходы; суммы выплаченных подъемных в пределах норм, установленных законодательством; затраты на компенсацию за использование для служебных поездок личных легковых автомобилей; плата государственному или частному нотариусу за нотариальное оформление в пределах установленных тарифов; часть расходов на рекламу. Все остальные расходы организаций для целей налогообложения являются ненормируемыми.

По временным периодам осуществления различают затраты предшествующего периода, отчетного периода и будущих периодов.

Затраты предшествующего периода представлены в незавершенном производстве (по счетам 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства»). При исчислении себестоимости продукции (работ, услуг) к стоимости незавершенного производства на начало месяца прибавляют затраты отчетного периода и из совокупной величины вычитают стоимость незавершенного производства на конец месяца.

Затраты отчетного периода — это расходы, осуществляемые в отчетном периоде. Основная их часть включается в себестоимость продукции.

Расходы будущих периодов — это затраты, произведенные в отчетном периоде, но относящиеся к будущим отчетным периодам (расходы на подготовку и освоение производства, по ремонту основных средств в сезонных отраслях промышленности (когда не создается ремонтный фонд), расходы, относимые частично на будущие периоды, и др.).

Классификация затрат для принятия решений

Для принятия управленческих решений затраты подразделяются:

• на переменные, полупеременные и постоянные;

• принимаемые и непринимаемые в расчет;

• явные и альтернативные (вмененные);

• безвозвратные (затраты истекшего периода);

• инкрементные и маргинальные.

По отношению к объему производства затраты подразделяют на переменные, условно-переменные (полупеременные) и постоянные.

К переменным относят затраты, размер которых изменяется пропорционально изменению объема производства продукции (сырье и основные материалы, заработная плата производственных рабочих, покупные изделия и полуфабрикаты, топливо и энергия на технологические нужды и др.). Помимо прямых материальных и трудовых затрат переменными расходами являются некоторые виды косвенных материальных и трудовых затрат (вспомогательные материалы, затраты на инструменты, почасовая оплата оператора на компьютерах и т.п.).

Условно-переменные (полупеременные) затраты зависят от объема производства, но эта зависимость не прямо пропорциональная. Часть этих затрат изменяется вместе с изменением объема производства, а часть остается неизменной. К полупеременным расходам можно отнести плату за телефон, состоящую из постоянной абонентской платы (постоянная часть) и оплаты междугородних и международных телефонных разговоров (переменная часть). Из калькуляционных статей к переменным относят общепроизводственные расходы, расходы на продажу и некоторые другие, в составе которых часть затрат являются переменными по отношению к объему производства, а часть постоянными.

Размер постоянных затрат почти не зависит от изменения объема производства продукции. К постоянным расходам относят амортизационные отчисления по зданиям и сооружениям, заработную плату управленческого персонала, арендные платежи и др. Из калькуляционных статей в качестве постоянных расходов принимаются общехозяйственные расходы.

Принимаемые в расчет затраты (релевантные) имеют отношение к принимаемому решению; не принимаемые в расчет затраты (нерелевантные) не имеют отношения к принимаемому решению.

Явные затраты осуществляются организацией в процессе производства и продажи продукции (работ, услуг).

Альтернативные (вмененные) затраты возникают в условиях ограниченных ресурсов при выборе альтернативных вариантов из нескольких. Они означают упущенную выгоду, возникающую при ограниченных ресурсах.

Безвозмездные затраты (затраты истекшего периода) уже возникли в результате ранее принятого решения (остаточная стоимость амортизируемого имущества, которую при любом варианте использования этого имущества списывают либо на затраты по производству продукции (в виде амортизационных отчислений), либо на операционные расходы (при продаже и списании имущества); стоимость ранее закупленных материальных ресурсов, которые по ряду обстоятельств невозможно использовать (так называемые неликвиды), и др.

Инкрементные (приростные, или дифференциальные) затраты являются дополнительными и возникают при производстве дополнительной продукции или продаже дополнительных товаров. Если, например, в результате дополнительного выпуска продукции затраты увеличатся на 500 тыс. руб., то эта сумма составляет инкрементные затраты.

Маргинальные (предельные) затраты — это дополнительные затраты на единицу продукции (а не на весь выпуск).

Классификация затрат для осуществления процесса контроля и регулирования

Для осуществления процесса контроля и регулирования затраты классифицируют:

• на регулируемые и нерегулируемые;

• в пределах норм, плана, сметы и отклонения от норм, плана, сметы.

Регулируемыми называются расходы, величина которых может зависеть от менеджера соответствующего уровня управления.

Нерегулируемые расходы не зависят от решений менеджера (как правило, низших уровней управления).

Для руководителя организации почти все расходы организации являются регулируемыми. Для руководителя цеха регулируемыми являются затраты в пределах цеха; общехозяйственные расходы для него — нерегулируемые. Для бригадира регулируемыми являются только затраты в пределах бригады, цеховые расходы для него — нерегулируемые.

Деление расходов на регулируемые и нерегулируемые имеет большое значение для установления ответственности за величины расходов по каждому менеджеру и исполнителю.

По возможности осуществления контроля за затратами они разделяются на контролируемые и неконтролируемые.

Контролируемые затраты могут контролироваться работниками организации, неконтролируемые затраты не поддаются контролю со стороны работников организации (повышение цен на оборудование и топливно-энергетические ресурсы, изменение ставок отчислений на социальные нужды, налогов и т.п.).

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 814; Нарушение авторских прав?; Мы поможем в написании вашей работы!