КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Метод предпочтительного состояния (построение «дерева решений»)

|

|

|

|

Этот метод используется для анализа рисков проекта, имеющего значительное число вариантов развития. Для построения «дерева решений» необходимо иметь достаточное количество информации.

Алгоритм метода:

а) на основании полученной информации строится «дерево решений» вариантов развития инвестиционного проекта. Его узлы представляют собой ключевые события, а стрелки — работы по реализации проекта. На «дереве решений» надписывается информация относительно времени, стоимости работ и вероятности того или иного варианта. Последовательность построения «дерева решений» состоит в определении:

- состава и продолжительности фаз жизненного цикла инвестиционного проекта,

- ключевых событий, которые могут повлиять на дальнейшее развитие проекта,

- времени наступления ключевых событий,

- всех возможных решений, которые могут быть приняты в результате наступления каждого ключевого события,

- вероятности принятия каждого решения,

- стоимости каждого этапа осуществления проекта в текущих ценах (стоимость работ между ключевыми событиями) и доходов от реализации проекта на каждом этапе;

б) определяется чистый дисконтированный доход NPV, по каждому сценарию развития проекта и вероятность этого сценария;

в) определяется интегральный показатель NPVож: NPVож = ∑NPVi * Pi

Положительная величина интегрального ожидаемого чистого дисконтированного дохода указывает на приемлемую степень риска данного проекта.

VI. МЕТОД РАСЧЕТА ПОПРАВКИ НА РИСК НОРМЫ ДИСКОНТА

Реализация реального инвестиционного проекта всегда связана с определенной долей риска, за который инвестор потребует дополнительную плату («премию за риск»), т.е. «цена» капитала (норма дисконта) увеличится по сравнению с безрисковыми инвестициями.

|

|

|

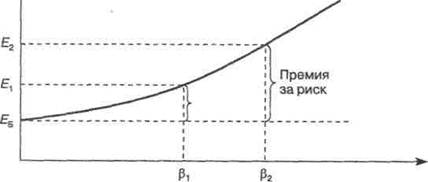

Премия за риск представляет собой дополнительный доход, требуемый инвестором сверх того уровня, который могут принести безрисковые инвестиции. Этот дополнительный доход должен возрастать пропорционально уровню риска инвестиционного проекта. При этом следует иметь в виду, что премия за риск должна возрастать пропорционально росту не общего уровня риска проекта, а только рыночного (систематического) риска, который определяется с помощью (3-ко-эффициента (так как несистематический риск связан в основном с действиями субъективных факторов). Основу такой зависимости составляет так называемая линия надежности рынка (рис.).

Структура формулы чистого дисконтированного дохода предполагает постоянный экспоненциальный рост рисковой премии по годам реализации проекта. Это соответствует гипотезе о том, что генерация денежных потоков с годами является все более рискованной.

Однако существуют серьезные аргументы в пользу иного предположения, что большая неопределенность параметров проекта характерна для начального периода его осуществления (например, в случае выхода на рынок с новым продуктом).

Уровень дохода Е, %

Уровень дохода Е, %

Линия

| Уровень риска |

надежности рынка

Рисунок - Линия надежности инвестиционного рынка, определяющая размер премии за риск в зависимости от уровня риска

Алгоритм метода:

а) определяется исходная норма дисконта («цена» капитала), соответствующая безрисковым инвестициям — Е;

б) определяется риск, ассоциируемый с данным проектом, и рассчитывается норма дисконта с учетом премии за риск — ЕР:

- премия за риск устанавливается экспертным путем, тогда ЕР = Е+ПР,

- премия за риск устанавливается на основе (β-коэффициента) тогда:

Ер = Е + (R – E) *β

где Пр — премия за риск проекта;

|

|

|

R — среднерыночная норма доходности инвестиций;

в) рассчитывается чистый дисконтированный доход при ставке дисконта Ер:

- если NPV > 0, инвестиции эффективны,

- при сравнении проектов лучшим считается проект с большим чистым дисконтированным доходом.

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 813; Нарушение авторских прав?; Мы поможем в написании вашей работы!