КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Определение курсовой стоимости и доходности акций

|

|

|

|

Определение курсовой стоимости акции

С точки зрения теоретического подхода, цена обыкновенной акции должна определяться дисконтированием всех доходов, т. е. дивидендов, которые будут выплачены по ней. Тогда формула определения курсовой стоимости принимает вид:

Divt - дивиденд, который будет выплачен в периоде t;

r— ставка дисконтирования (доходность), которая соответствует уровню риска инвестирования в акции данного акционерного общества.

Как видно из формулы (103), она неудобна для определения курсовой стоимости акции, поскольку сложно определить уровень дивидендов, которые уходят в бесконечность, так как акция является бессрочной бумагой.

Формула (103) несколько видоизменится, если инвестор планирует владеть акцией некоторое время, а затем продать. Данный стиль поведения инвестора является наиболее характерным на рынке и связан с деловым циклом акционерного общества. Если вкладчик приобретает акцию молодой компании, то он рассчитывает на ее активный рост, связанный с открытием рынков новой продукции или завоеванием уже существующих рынков с помощью новых технологий. Данный период роста акционерного общества в случае успеха связан с высокими доходами. Однако через некоторое время акционерное общество вступает в период зрелости, когда темп роста доходов сокращается вследствие насыщения рынка его продукцией. В этом случае акцию целесообразно продать. Аналогичные рассуждения относятся и к уже зрелым компаниям. Периодически они реализуют новые проекты, которые должны принести увеличение доходов, но с течением времени их потенциал также исчерпывается. Инвестор может равняться и на динамику экономического цикла, когда в условиях подъема предприятия получают более высокие доходы, а в период спада их прибыли сокращаются. Таким образом, если инвестор планирует в будущем продать акцию, то он может оценить ее стоимость по формуле:

|

|

|

в конце периода n, когда инвестор планирует продать ее.

в конце периода n, когда инвестор планирует продать ее.

В данной формуле, как и в первой, сложность возникает как с прогнозированием дивидендов, так и с прогнозированием цены будущей продажи акции.

Простейшая модель прогнозирования дивидендов предполагает, что они будут расти с постоянным темпом. Тогда дивиденд для любого года можно рассчитать по формуле:

год (т. е. уже известный дивиденд), g — темп прироста дивиденда.

год (т. е. уже известный дивиденд), g — темп прироста дивиденда.

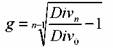

Темп прироста дивиденда определяют на основе данных по выплате дивидендов за предыдущие годы. Наиболее просто сделать это по принципу средней геометрической, т. е. взять отношение дивиденда за последний известный период к дивиденду за первоначальный период и извлечь корень степени, соответствующий количеству рассматриваемых периодов и вычесть единицу, а именно:

также можно определить на основе темпа прироста прибыли компании, если коэффициент выплаты дивидендов (отношение суммы дивидендов к полученной прибыли) остается величиной постоянной. Тогда темп прироста прибыли компании равен темпу прироста дивидендов. Для крупных компаний коэффициент выплаты дивидендов будет величиной более или менее устойчивой на протяжении относительно длительных периодов времени.

также можно определить на основе темпа прироста прибыли компании, если коэффициент выплаты дивидендов (отношение суммы дивидендов к полученной прибыли) остается величиной постоянной. Тогда темп прироста прибыли компании равен темпу прироста дивидендов. Для крупных компаний коэффициент выплаты дивидендов будет величиной более или менее устойчивой на протяжении относительно длительных периодов времени.

Более удобно определять курсовую стоимость по формуле (106):

года; его можно определить по формуле (105).

года; его можно определить по формуле (105).

Формула (106) выведена для следующих условий: предполагается, что дивиденд растет с постоянным темпом и r > g.

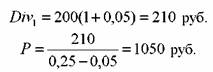

Пример.

За истекший год дивиденд составил 200 руб. на акцию, темп прироста дивиденда равен 5%, ставка дисконтирования составляет 25%. Определить курсовую стоимость акции.

Решение.

и величина дивидендов акционерного общества может изменяться в связи с тем, что после активного роста оно может перейти в стадию зрелой компании. Если инвестор полагает, что начиная с некоторого момента времени компания вступит в новую фазу развития, он может учесть данный факт при определении цены акции. Данное условие можно представить следующей формулой:

и величина дивидендов акционерного общества может изменяться в связи с тем, что после активного роста оно может перейти в стадию зрелой компании. Если инвестор полагает, что начиная с некоторого момента времени компания вступит в новую фазу развития, он может учесть данный факт при определении цены акции. Данное условие можно представить следующей формулой:

|

|

|

прироста дивиденда за первый период, который будет продолжаться п лет;

прироста дивиденда за первый период, который будет продолжаться п лет;

g2 — темп прироста дивиденда за последующие годы;

Div0 — объявленный дивиденд за истекший год;

r — ставка дисконтирования.

Если компания выплачивает одинаковые дивиденды, то цена акции определяется по формуле:

формул, ключевым элементом при оценке стоимости акции является величина дивиденда. В то же время компании роста могут не выплачивать дивиденды. Каким же образом оценить курс их акций. В теории делается допущение: если акционерное общество не выплачивает дивиденды, то этот период завершится с вступлением ее в фазу зрелости, когда окончится ее экстенсивный рост. После этого она начнет выплачивать дивиденды. Поэтому инвестор должен определить момент времени, когда будет выплачен первый дивиденд и его величину, и подставить полученные цифры в формулу:

формул, ключевым элементом при оценке стоимости акции является величина дивиденда. В то же время компании роста могут не выплачивать дивиденды. Каким же образом оценить курс их акций. В теории делается допущение: если акционерное общество не выплачивает дивиденды, то этот период завершится с вступлением ее в фазу зрелости, когда окончится ее экстенсивный рост. После этого она начнет выплачивать дивиденды. Поэтому инвестор должен определить момент времени, когда будет выплачен первый дивиденд и его величину, и подставить полученные цифры в формулу:

, который, как полагает инвестор, акционерное общество выплатит в n ом году.

, который, как полагает инвестор, акционерное общество выплатит в n ом году.

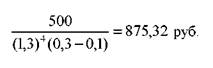

Пример.

Вкладчик прогнозирует, что через пять лет акционерное общество выплатит дивиденд на акцию в 500 руб., ставка дисконтирования равна 30%, темп прироста прибыли компании составляет 10%. Определить курсовую стоимость акции.

Она равна:

5. 2. 2. Определение доходности акции

Принимая решение купить акцию на определенный период времени, инвестору необходимо оценить доходность от его операции. Аналогичным образом, после завершения операции следует оценить ее фактическую доходность. Доходность операции с акцией, которая занимает несколько лет, можно ориентировочно определить по формуле:

с акцией;

с акцией;

РS - цена продажи акции;

Рр — цена покупки акции;

Div — средний дивиденд за п лет (он определяется как среднее арифметическое);

п — число лет от покупки до продажи акции.

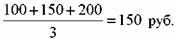

Пример.

Инвестор купил акцию за 2 тыс. руб. и продал через три года за Зтыс. руб.; за первый год ему выплатили дивиденд в размере 100 руб., за второй — 150 руб., за третий — 200 руб. Определить доходность операции вкладчика.

|

|

|

Решение.

Средний дивиденд за три года равен:

составила:

составила:

покупка и продажа акции происходят в рамках года, то доходность операции можно определить по формуле:

покупка и продажа акции происходят в рамках года, то доходность операции можно определить по формуле:

с момента покупки до продажи акции. (Если за прошедший период времени дивиденд на акцию не выплачивался, то он исключается из формулы).

с момента покупки до продажи акции. (Если за прошедший период времени дивиденд на акцию не выплачивался, то он исключается из формулы).

В приведенных выше формулах мы не учитывали ни налоговых платежей, ни комиссионных. Данную корректировку несложно сделать по аналогии с формулами для облигаций.

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 2930; Нарушение авторских прав?; Мы поможем в написании вашей работы!