КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 4. Финансы предприятия – 3 часа.

|

|

|

|

План лекции:

1. Сущность финансов предприятия

2. Функции финансов предприятия. Финансовые отношения предприятия

3. Источники формирования финансовых ресурсов предприятия

Финансовые ресурсы представляют собой совокупность денежных отношений, возникающих в процессе создания фондов денежных средств у субъектов хозяйствования и государства и использование их на цели воспроизводства, стимулирования и удовлетворения социальных нужд общества. Выделяют 3 основные стадии процесса общественного воспроизводства: производство, распределение и потребление. Областью возникновения и функционирования финансовых ресурсов является вторая стадия воспроизводственного процесса, когда происходит распределение стоимости производственного процесса, и стоимости производственного общественного продукта. Именно на этой стадии появляются финансовые отношения, связанные с формированием денежных доходов и накоплений, принимающих специфическую форму финансовых ресурсов.

В общей совокупности финансовых отношений выделяют 3 крупные взаимосвязанные сферы:

- финансовые ресурсы хозяйствующих субъектов,

- страхование,

- государственные финансовые ресурсы.

В зависимости от характера деятельности субъектов внутри каждой из этих сфер можно выделить различные звенья. Каждое звено выполняет свои задачи, имеет собственную организационную структуру финансового аппарата, однако в совокупности они образуют финансовую систему государства.

Взаимодействие между выделенными звеньями финансовой системы осуществляется, как правило, при посредничестве учреждений банковской системы, играющих особо важную роль в отношении функционирования финансовых ресурсов предприятия.

|

|

|

Финансы субъектов хозяйствования являются основным элементом приведенной схемы и представляют собой денежные отношения, связанные с формированием и распределением финансовых ресурсов.

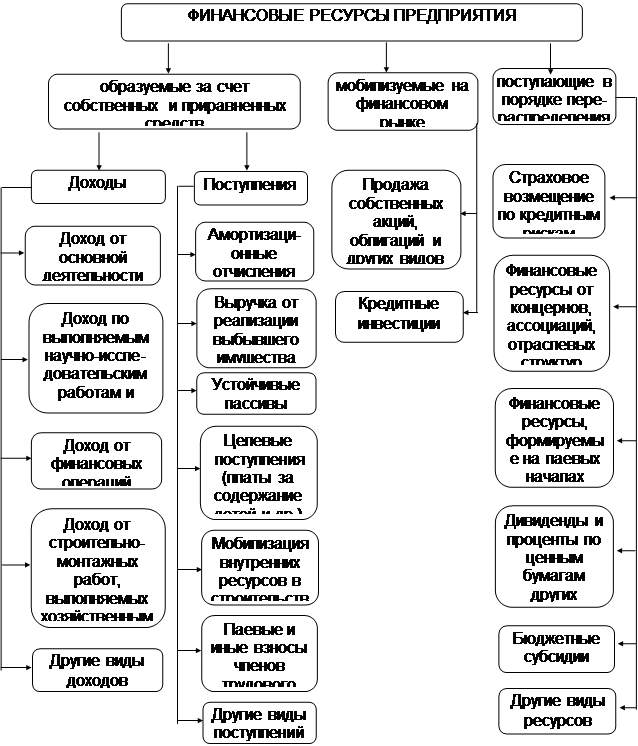

Формируются финансовые ресурсы за счет таких источников, как: собственные и приравненные к ним средства (акционерный капитал, паевые взносы, доход от основной деятельности, целевые поступления и другие); мобилизируемые на финансовом рынке как результат операций с ценными бумагами; поступающие в порядке перераспределения (бюджетные субсидии, страховое возмещение и тому подобное).

Страхование представляет собой совокупность перераспределенных отношений между участниками страхового договора по поводу создания за счет денежных взносов целевого страхового фонда, предназначенного для возмещения возможного ущерба в связи с последствием происшедших страховых случаев. В результате деятельности страховых организаций формируются мощные фонды финансовых ресурсов.

Государственные финансовые ресурсы являются важнейшим средством перераспределения стоимости общественного продукта и части национального богатства. В основе их лежит система бюджетов: республиканский и местные. Отдельным элементом в систему государственных финансов включаются внебюджетные фонды, главное назначение которых состоит в финансировании отдельных целевых мероприятий.

Финансовые ресурсы предприятия как экономическая категория проявляются в выполняемых ими функциях. Изучение функций необходимо для реализации эффективной финансовой деятельности.

Для финансовой системы решающее значение имеют следующие функции: планирования, организации, стимулирования и контроля.

Функция планирования предполагает формирование целей и выбор путей их достижения на основании разграничения обязанностей в рамках существующих форм собственности.

|

|

|

К функции планирования обычно относят и распределение ограниченного объема финансовых ресурсов во временном аспекте, исходя из приоритетов и целей развития, их перераспределение между республиканским и местным бюджетами. Реализуется эта функция через составление бюджетов на соответствующий финансовый год и перспективу, балансов финансовых ресурсов, систему налогообложения и тому подобное.

Функция организации включает бюджетное устройство, бюджетную классификацию, предполагает необходимость определения порядка составления, утверждения и исполнения бюджета, выбор уполномоченных кредитных организаций, разграничение полномочий законодательных и исполнительных органов власти в бюджетном процессе, определения прав и обязанностей функциональных подразделений финансовых органов. С этой функцией связан процесс организационного построения внутренней системы регулирования и контроля бюджетных потоков и финансовых ресурсов предприятий.

Функция стимулирования основывается на деятельности, направленной на реализацию целей. С помощью этой функции интерпретируются факторы, влияющие на финансовую деятельность и учитывающие ее потребность в денежных средствах. Решающую роль играют факторы, определяющие поведение людей, включая собственников, предпринимателей и финансовых служащих, в процессе принятия ими решений по тактическим и стратегическим аспектам финансовых ресурсов.

Функция контроля означает содействие реализации поставленных целей. К ним относятся выработка норм и нормативов, являющихся эталоном, критериев оценки результатов: сравнение достижений с поставленными целями и установленными критериями обеспечение внесения необходимых изменений в условия и факторы финансовой деятельности.

Движение денег образует основу модели финансов хозяйствующего субъекта, которая и является финансовой моделью управления денежными потоками хозяйствующего субъекта.

Финансовая модель управления денежными потоками

Первоначальное формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставный фонд. Его источниками в зависимости от организационно-правовых форм хозяйствования выступают: акционерный капитал, паевые взносы членов кооперативов, отраслевые финансовые ресурсы (при сохранении отраслевых структур), долгосрочный кредит, бюджетные средства. Величина уставного фонда показывает размер тех денежных средств — основных и оборотных, — которые инвестированы в процесс производства.

|

|

|

Основным источником финансовых ресурсов на действующих предприятиях выступает стоимость реализованной продукции (оказанных услуг), различные части которой в процессе распределения выручки принимают форму денежных доходов и накоплений. Финансовые ресурсы формируются главным образом за счет прибыли (от основной и других видов деятельности) и амортизационных отчислений. Наряду с ними источниками финансовых ресурсов также выступают:

— выручка от реализации выбывшего имущества,

— устойчивые пассивы,

— различные целевые поступления (плата за содержание детей в дошкольных учреждениях и т. д.),

— мобилизация внутренних ресурсов в строительстве и др.

Наряду с вышеперечисленными важную роль играет еще один источник финансовых ресурсов — паевые и иные взносы членов трудового коллектива.

Значительные финансовые ресурсы, особенно по вновь создаваемым и реконструируемым предприятиям, могут быть мобилизованы на финансовом рынке. Формами их мобилизации являются: продажа акций, облигаций и других видов ценных бумаг, выпускаемых данным предприятием, кредитные инвестиции.

Использование финансовых ресурсов осуществляется предприятием по многим направлениям, главными из которых являются:

— платежи органам финансово-банковской системы, обусловленные выполнением финансовых обязательств. Сюда относятся; налоговые платежи в бюджет, уплата процентов банкам за пользование кредитами, погашение ранее взятых ссуд, страховые платежи и т. д.;

— инвестирование собственных средств в капитальные затраты (реинвестирование), связанное с расширением производства и техническим его обновлением, переходом на новые прогрессивные технологии, использование “ноу-хау” и т. д.;

|

|

|

— инвестирование финансовых ресурсов в ценные бумаги, приобретаемые на рынке: акции и облигации других фирм, обычно тесно связанных кооперативными поставками с данным предприятием, в государственные займы и т. п.;

— направление финансовых ресурсов на образование денежных фондов поощрительного и социального характера;

— использование финансовых ресурсов на благотворительные цели, спонсорство и т. п.

Структура финансового механизма отражает финансовую систему с позиции группировки финансовых отношений и состоит из 5 взаимосвязанных блоков.

|

v  планирование

планирование

v прогнозирование

v самофинансирование

v инвестиционную программу

v кредитование

v выпуск ценных бумаг

v налогообложение

|

Блок 2. Правовое обеспечение:

v правовые акты;

v законы;

v указы;

v постановления Правительства;

v приказы, распоряжения, письма Минфина и т.п.

|

v  прибыль

прибыль

v доход

v амортизационные отчисления

v

|

Блок 4. Нормативное обеспечение:

v инструкции

v методические указания

Блок 5. Информационное обеспечение:

v компьютерные программы

v бухгалтерская отчетность

v статистическая отчетность

v оперативная отчетность и пр.

Прибыль - чистый доход предприятия, т.е. часть общей выручки, полученной от реализации продукции или услуг, которая остается после вычета из нее всех затрат на производство. В экономической практике принято выделять:

1) балансовую (общая) прибыль, полученную от всех видов хозяйственной деятельности с учетом внереализационных доходов и потерь. Балансовая прибыль - это общая выручка за вычетом внешних издержек. Внешние или явные издержки - платежи поставщикам факторов производства и промежуточных изделий.

2) экономическая прибыль - разность между полученной выручкой и экономическими издержками (внешними и внутренними).

Прибыль от реализации продукции определяется как разница между стоимостью произведенной продукции в оптовых ценах предприятия и ее полной себестоимостью. Расчетная прибыль - часть прибыли, которая остается после выплаты платежей в бюджет и банки и вышестоящие органы.

Снижение издержек производства и обращения повышает прибыль предприятия. Издержки обращения - затраты, связанные с доведением продукции до потребителя. Производительные - транспорт, хранение, подработка, чистые - затраты, обусловленные сменой форм стоимости - оплата продавцов, кассиров и др. Издержки производства - материальные затраты, затраты на оплату труда, амортизация.

Основными факторами, определяющими величину прибыли и уровень рентабельности является выбор наиболее эффективных методов производства, обеспечивающих снижение материалоемкости и трудоемкости производства, и осуществление режима экономии во всех звеньях производства, а также снижение издержек, экономия ресурсов, ускорение оборачиваемости.

Рентабельность показатель экономической эффективности производства, характеризующий соотношение дохода и затрат за определенный период времени. Рассчитывается как отношение прибыли к затратам.

К финансовым результатам предприятия относят доход и его различные виды.

Общий доход предприятия определяется по формуле:

Д = До + Дпр + Двн, (73)

где До – доход от основной деятельности;

Дпр – доход от прочей реализации и коммерческой деятельности;

Двн – доход от внереализационных операций

До =∑Цi × Qi (без НДС), (74)

где Цi – цена за единицу продукции i-го вида;

Qi – объем производства продукции i-го вида;

Сумма налогооблагаемого дохода (Добл) определяется по формуле:

Добл = До – В, (75)

где Добл – налогооблагаемый доход от основной деятельности;

В – вычеты из дохода от основной деятельности в соответствии с налоговым кодексом Республики Казахстан.

Чистый доход (Дч) предприятия определяется по формуле:

Дч = Добл – ПН, (76)

где Дч – чистый доход

КПН – корпоративный подоходный налог.

КПН = (Нст × Добл) / 100 %, (77)

где Нст – ставка корпоративного подоходного налога;

Чистый доход характеризует эффект работы предприятия. Эффективность работы характеризуется соотношением чистого дохода и ресурсов предприятия. Для этого применяют показатель рентабельности.

Рентабельность – относительный показатель, который соотносит чистый доход с ресурсами, которыми располагает предприятие.

Различают следующие виды рентабельности:

1. Рентабельность затрат (Rз):

Rз = (Дч (Добл) / Собщ) ×100 %, (78)

где Собщ – общая сумма затрат на производство продукции;

2. Рентабельность основных фондов (Rоф):

Rоф = (Дч (Добл) / Соф) ×100 %, (79)

где Соф – среднегодовая стоимость основных фондов;

Др – доход от реализации продукции.

3. Рентабельность оборотных средств (Rос):

Rос = (Дч (Добл) / Нос) × 100 %, (80)

4. Рентабельность собственного капитала (Rск, ROE):

Rск = ROE = (Др / СК) × 100 %, (81)

где СК – сумма собственного капитала;

ROE – основной коэффициент доходности.

5. Рентабельность продаж (Rпр):

Rпр = (Др / До) × 100 %. (82)

В целом показатель рентабельности показывает, сколько тиын чистого или налогооблагаемого дохода предприятие получает на единицу стоимости используемого ресурса.

Рекомендуемая литература [1, 8, 10]

Контрольные задания для СРС

1. Финансы предприятия

2. Управление качеством продукции.

3. Задача № 15, 17, 19.

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 184; Нарушение авторских прав?; Мы поможем в написании вашей работы!