КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Определение форвардной цены

С точки зрения теории, в вопросе определения форвардной цены можно выделить две концепции. Первая состоит в том, что форвардная цена возникает как следствие будущих ожиданий участников срочного рынка относительно будущей цены спот. Вторая концепция строится на арбитражном подходе.

Что касается первого взгляда, то он вполне понятен. Участники экономических отношений пытаются учесть и проанализировать всю доступную им информацию относительно будущей конъюнктуры и определить будущую цену спот. Арбитражный подход строится на технической взаимосвязи между форвардной и текущей спотовой ценами, которая определяется существующей на рынке ставкой без риска. В его основе лежит положение о том, что инвестор, с точки зрения финансового решения, должен быть безразличен в вопросе приобретения базисного актива на спотовом рынке сейчас или по форвардному контракту в будущем. Рассмотрим арбитражный подход более подробно. Чтобы показать существо вопроса, допустим, что ставки по кредитам и депозитам равны, и инвестор имеет возможность занимать базисный актив на время без уплаты процентов.

Форвардная цена актива, по которому не выплачиваются доходы

Рассмотрим данный вопрос вначале на примере акции, по которой в течение действия форвардного контракта не выплачиваются дивиденды.

Допустим, инвестор желает владеть через полгода акцией АО Свет. Он может получить акцию двумя путями: купить ее сегодня на спотовом рынке или по форвардному контракту через полгода.

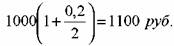

Как мы отметили выше, с финансовой точки зрения, он должен быть безразличен к выбору первого или второго варианта. Предположим, что в момент заключения форвардного контракта цена спот акции равна 1000 руб., ставка без риска 20%, контракт заключается на полгода. Необходимо определить форвардную цену.

Если инвестор решает купить акцию по форвардному контракту, то сегодня он может разместить на полгода под ставку без риска сумму, равную спотовой цене акции. Через полгода он получит сумму

форвардная цена будет равна 1100 руб. за акцию, то расходы инвестора будут одинаковыми как в первом, так и во втором случаях.

форвардная цена будет равна 1100 руб. за акцию, то расходы инвестора будут одинаковыми как в первом, так и во втором случаях.

Для нашего примера форвардная цена должна равняться именно 1100 руб., в противном случае откроется возможность совершить процентный арбитраж и заработать прибыль без всякого риска. Покажем это на примере. Допустим, что фактическая форвардная цена ниже рассчитанной теоретической форвардной цены и равна 1050 руб. Тогда арбитражер сегодня: а) покупает форвардный контракт по цене 1050 руб.; б) занимает у брокера акцию: в) продает акцию на спотовом рынке за 1000 руб. и размещает их на полгода под 20%. Через полгода он: а) получает от инвестирования 1000 руб. сумму в 1100 руб.; б) уплачивает по контракту за акцию 1050 руб. и возвращает ее брокеру. Прибыль арбитражера равна:

1100-1050 = 50 руб.

Допустим теперь, что фактическая форвардная цена выше теоретической форвардной цены и равна 1150 руб. Тогда арбитражер сегодня: а) продает форвардный контракт по цене 1150 руб.; б) занимает 1000 руб. под 20% на полгода и покупает на них акцию, чтобы хранить ее полгода. Через полгода он: а) поставляет по контракту акцию за 1150 руб.; б) возвращает кредит в сумме 1100 руб. Его прибыль составляет:

1150-1100 = 50 руб.

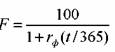

Формулу определения форвардной цены можно представить в следующем виде:

где: F— форвардная цена;

S — спотовая цена;

rf— ставка без риска;

t — период времени до истечения форвардного контракта.

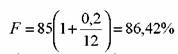

Данную формулу можно использовать не только для акций, но и бескупонных облигаций.

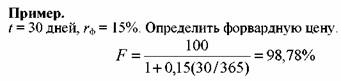

Пример.

Цена спот краткосрочной облигации равна 85%, ставка без риска — 20%. Определить форвардную цену облигации с поставкой через месяц.

бескупонной облигации можно также определить дисконтированием номинала под форвардную процентную ставку, а именно

бескупонной облигации можно также определить дисконтированием номинала под форвардную процентную ставку, а именно

для периода t,

для периода t,

t — период времени с момента поставки облигации по контракту до ее погашения.

Форвардная цена актива, по которому выплачиваются доходы

Если на акцию выплачивается дивиденд в течение действия форвардного контракта, то форвардную цену необходимо скорректировать на его величину, так как, приобретя контракт, инвестор не получит дивиденд.

Рассмотрим вначале наиболее простой случай: дивиденд выплачивается перед самым моментом истечения контракта. Тогда инвестор теряет только дивиденд. Форвардная цена равна:

контракта,

контракта,

Div — дивиденд.

Вместо абсолютного значения дивиденда можно воспользоваться ставкой дивиденда. Тогда формула (130) примет вид

в расчете на год.

в расчете на год.

Пример.

Цена спот акции 1000 руб., ставка без риска — 20%, ставка дивиденда — 10%, определить форвардную цену для контракта, который заключается на 182 дня.

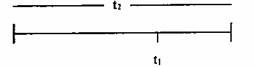

случай предполагает, что дивиденд выплачивается в некоторый момент времени в период действия контракта. На рис. период t2 — это срок действия контракта, момент времени t1, — день выплаты дивиденда.

случай предполагает, что дивиденд выплачивается в некоторый момент времени в период действия контракта. На рис. период t2 — это срок действия контракта, момент времени t1, — день выплаты дивиденда.

контракта (t2) и день выплаты диведенда (t1)

контракта (t2) и день выплаты диведенда (t1)

Тогда покупатель контракта теряет не только дивиденд, но и проценты от его реинвестирования до момента истечения срока действия контракта. В этом случае формула (130) принимает вид:

без риска для периода времени t2,

без риска для периода времени t2,

r2, 1 — ставка без риска для периода t2 — t1.

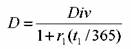

В формуле (132) вместо абсолютного значения дивиденда можно воспользоваться значением его приведенной стоимости к моменту заключения форвардного контракта. Она равна

дивиденда, r1 — ставка без риска для периода t1.

дивиденда, r1 — ставка без риска для периода t1.

Тогда можно сказать, что покупатель контракта теряет доход от инвестирования приведенной стоимости дивиденда на весь период действия контракта, и формула (132) примет вид:

контракта,

контракта,

rf— ставка без риска для периода t.

Рассмотренные выше формулы применимы и для процентных инструментов. В таком случае вместо дивиденда учитывается купон, выплачиваемый на базисный актив.

|

|

Дата добавления: 2014-01-06; Просмотров: 774; Нарушение авторских прав?; Мы поможем в написании вашей работы!