КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вопрос 8. Финансовые методы управления расходами

|

|

|

|

В современном рыночном хозяйстве большое внимание уделяется новым методам управления затратами, таким как управленческий учет. С его помощью осуществляется контроль над издержками предприятия. Особенно эффективен учет по центрам ответственности. Эта форма управления затратами позволяет рационализировать структуру расходов, оперативно реагировать на отклонения от нормальной запланированной величины издержек и передать часть функций по принятию решений на уровень линейных управляющих. Они несут ответственность за утвержденную величину расходов и должны обеспечить выполнение запланированных показателей.

Учет по центрам ответственности базируется на принципе бюджетирования. Всесторонний (полный) бюджет — это сочетание финансового и производственного планов, выраженных в числовых значениях. В хорошо организованной системе управления бюджеты используются для планирования, оценки исполнения, координации и установления коммуникаций.

Бюджет – это план деятельности компании, представляющий собой набор экономических, финансовых и имущественных показателей. Система бюджетирования представляет собой совокупность таких элементов, как структура бюджетов, процедуры формирования, согласования, утверждения бюджетов и контроль за фактическим исполнением, нормативная база (нормы, нормативы, лимиты); типовые процедуры и механизмы принятия управленческих решений.

В общем случае можно выделить следующие этапы постановки системы бюджетирования:

• формирование финансовой структуры — разработка модели структуры, позволяющей установить ответственность и контролировать источники возникновения доходов и расходов;

• создание структуры бюджетов — определение общей схемы формирования основного бюджета компании;

• разработка методик и процедур управленческого учета — разработка учетно-финансовой политики компании, т. е. правил ведения и консолидации бухгалтерского, производственного и оперативного учета в соответствии с ограничениями, принятыми при составлении и мониторинге выполнения бюджетов;

• разработка регламента планирования — определение процедур планирования, мониторинга и анализа причин невыполнения планов, а также текущей корректировки планов;

• внедрение системы бюджетирования — составление операционных и финансовых бюджетов на планируемый период, проведение сценарного анализа, корректировка системы бюджетирования по результатам анализа соответствия ее потребностям компании.

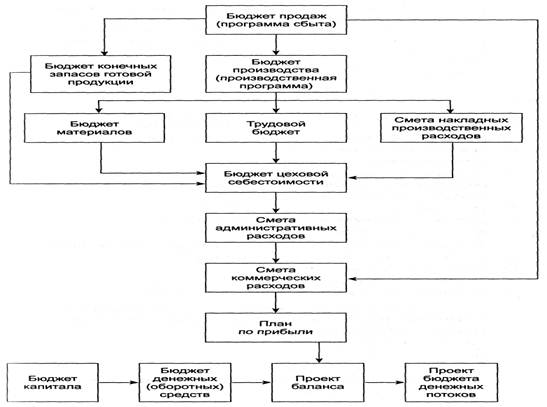

На рис. представлена схема основного бюджета компании.

|

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 655; Нарушение авторских прав?; Мы поможем в написании вашей работы!