КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекція 43 : Аналіз грошових потоків підприємства

|

|

|

|

План

1. Метод заміщення.

2. Оцінка вартості підприємств методом чистих активів.

Використана література:

1. Пазинич В.І, Свистун Л.А. «Оцінка об'єктів нерухомості», Київ. 2009 р. ст.183-188.

2. Круш П.В., Поліщук С.В. Оцінка бізнесу, Київ 2005р.

1. За своїм змістом метод заміщення ідентичний методу відновної вартості. Відмінність полягає в тому, що в методі заміщення відновлювальний об'єкт нерухомості при проведенні кошторисно-фінансових розрахунків приймається адекватним оцінюваному об'єкту тільки за своїм функціональним призначенням і основним функціональним параметрам. Разом із тим, в процесі оцінки допускається, що об'єкт нерухомості може модифікуватися порівняно із періодом свого введення в експлуатацію в минулому, що виявляється у врахуванні сучасних вимог і технічних можливостей.

Наприклад, для таких об'єктів нерухомості, як будинки відпочинку, санаторії та інше в кошторисних розрахунках вартості об'єктів будуть враховуватися уже не застарілі, а діючі сучасні стандарти по будівельним і оздоблювальним матеріалам, висоті приміщень, внутрішньому їх облаштуванню. В результаті, раніше побудований об'єкт «замінюється» подібним, але сучасним об'єктом нерухомості.

Якщо в методі відновної вартості кошторисні розрахунки проводяться для нової копії об'єктів оцінки, то в методі заміщення враховуються тільки необхідні функціональні складові об'єктів. Наприклад, для будинку відпочинку на 150 відпочиваючих, побудованого 30—40 років тому, метод відновної вартості буде орієнтуватися на кошторисні розрахунки повністю ідентичної будівлі з повністю ідентичним обладнанням. На відміну від цього, метод заміщення буде оперувати кошторисними розрахунками сучасного будинку відпочинку на 150 осіб, тобто його будівельні та архітектурні рішення можуть бути іншими, обладнання більш сучасним. Але об'єкт повинен мати те саме функціональне призначення і зберігати свої функціональні параметри. Тим самим, в методології оцінювання через ідею заміщення об'єктів нерухомості вводиться ще одна експертна складова, пов'язана із обґрунтуванням вибору функціональної копії оцінюваного об'єкта.

|

|

|

При цьому, зміни в об'єкті оцінки можуть бути необхідними. Наприклад, повна заміна виявлених шкідливих для здоров'я будівельних матеріалів (азбест, фарби, оздоблювальні матеріали та інше), використання згідно з новими нормами безпеки інших матеріалів, конструкцій та інженерних систем.

Деякі зміни можуть мати і не обов'язковий характер, але відповідати сучасним уявленням про комфортність середовища проживання. Наприклад, повна телефонізація кімнат, коду вальний доступ у приміщення будинку відпочинку, підключення до мережі Інтернет та інше.

У таких випадках може виникнути питання — наскільки необхідні такі зміни при використанні методу заміщення. Подібні питання, як правило, вирішуються в процесі прийняття узгодженого рішення замовника оцінки І експерта — виконавця оцінки.

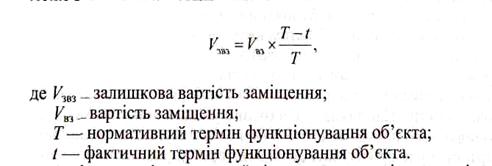

Метод залишкової вартості заміщення передбачає проведення аналогічних розрахунків, як і метод залишкової відновної вартості. За таких обставин при проведенні попередніх укрупнених розрахунків залишкова вартість заміщення може визначатися таким чином:

Як і в методі залишкової відновної вартості, в методі заміщення окремо вирішується питання обґрунтування обліку динаміки фізичного зносу і морального старіння об'єктів нерухомості. При цьому відповідна специфіка буде пов'язана із внесеними змінами, порівняно з початковим станом об'єкта оцінки, так як їх динаміка буде відрізнятися від заміщуючих елементів і систем.

|

|

|

2. Метод балансової вартості використовується для визначення оцінної вартості об'єкта нерухомості — майнового комплексу підприємства, базуючись виключно на інформації балансу підприємства. Метод балансової вартості використовується при оцінці майна державних і муніципальних підприємств, що приватизуються, для визначення початкової ціни підприємства, розміру статутного капіталу акціонерних товариств.

До складу оцінюваного майна підприємства входять основні засоби, запаси і витрати, грошові засоби та інші фінансові активи. Оцінна вартість основних засобів приймається за їх залишковою вартістю, яка визначається у порядку зменшення її початкової балансової вартості на розмір зносу. При цьому розмір зносу визначається виключно за даними бухгалтерської звітності на момент оцінки підприємства, виходячи із норм амортизації основних засобів. Об'єкти незавершеного будівництва і невстановлене обладнання після їх інвентаризації оцінюються за балансовою вартістю.

Однією із модифікацій балансового методу оцінки вартості підприємств є метод чистих активів. Базовою формулою визначення вартості підприємств при використанні методу чистих активів є:

Власний капітал = Активи - Зобов'язання.

Чисті активи — це величина, що визначається шляхом віднімання від суми активів підприємства суми його зобов'язань.

Активи, що враховуються в розрахунках — це грошове і негрошове майно підприємства, до складу якого входять такі групи.

Необоротні матеріальні активи — це активи, для яких існує ринок і які можуть бути представлені у реконструйованому балансі за переоціненою вартістю, що є справедливою ринковою вартістю на дату балансу. Для цього здійснюється переоцінка початкової вартості та суми зносу таким чином, щоб залишкова вартість дорівнювала ринковій вартості. Переоцінці підлягають усі групи необоротних матеріальних активів, крім тих, для яких не існує ринку і переоцінка яких здійснюється за залишковою вартістю заміщення.

За статтею «інші необоротні активи» в розрахунок приймається заборгованість підприємства за продане йому майно.

Запаси і витрати, кошти, розрахунки та інші активи — за даними, відображеними у другому розділі бухгалтерського балансу.

|

|

|

Пасиви, що враховуються в розрахунках, — це зобов'язання підприємства, до складу яких входять такі статті: цільове фінансування та надходження; довгострокові зобов'язання банкам та іншим юридичним і фізичним особам; короткострокові зобов'язання банкам та іншим юридичним та фізичним особам; розрахунки та інші пасиви, крім сум, відображених за статтями — «Доходи майбутніх періодів» та «Фонди споживання».

Алгоритм розрахунку вартості підприємства методом чистих активів містить такі етапи:

1. Переоцінка нерухомого майна підприємства за обґрунтованою ринковою вартістю.

2. Визначення обґрунтованої ринкової вартості машин і обладнання.

3. Виявлення і оцінка нематеріальних активів.

4. Визначення ринкової вартості довгострокових та короткострокових фінансових вкладень підприємства.

5. Оцінка товарно-матеріальних запасів за їх поточною вартістю.

6. Оцінка дебіторської заборгованості.

7. Оцінка витрат майбутніх періодів.

8.

|

Оцінка зобов'язань підприємства за їх поточною вартістю.

9. Визначення вартості власного капіталу шляхом відрахування із обґрунтованої ринкової вартості суми активів поточної вартості всіх зобов'язань.

|

|

|

Дата добавления: 2014-01-06; Просмотров: 296; Нарушение авторских прав?; Мы поможем в написании вашей работы!