КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Класифікація рахунків за призначенням та структурою

|

|

|

|

Класифікації рахунків за призначенням та структурою визначається не об'єктом, який обліковується на даному рахунку, а обліковими якостями цього рахунку. Тобто, така класифікація дає можливість з'ясувати як саме обліковують активи, власний капітал, зобов'язання, господарські процеси, їх фінансові результати та що характеризує залишок відповідного рахунку.

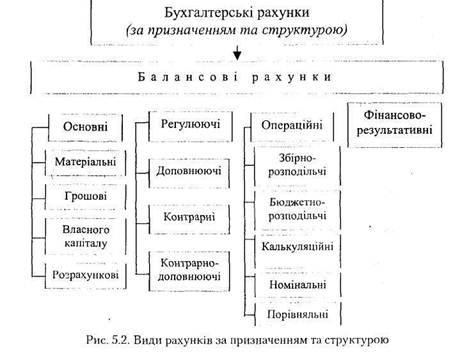

Види бухгалтерських рахунків, які виділяються за цією класифікацією, представлені на рис.5.2.

Як бачимо, за призначенням та структурою балансові рахунки можна поділити на чотири групи: основні, регулюючі, операційні, фінансово-результативні. Кожна з цих груп рахунків виконує свої функції та характеризує ті чи інші показники діяльності підприємства.

ч*

ТЕОРІЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ___________________________

ТЕОРІЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ___________________________

Основні рахунки використовуються з метою забезпечення контролю за наявністю та змінами активів підприємства, власного капіталу та зобов'язань. їх називають основними, оскільки об'єкти, які на них обліковуються, є основою господарської діяльності і в своїй сукупності характеризують майнове становище підприємства [8].

У деяких працях з бухгалтерського обліку, матеріальні та грошові рахунки називають інвентарними [22], а рахунки власного капіталу — фондовими. До складу основних рахунків належать: матеріальні, грошові, власного капіталу (фондові) та розрахункові.

Матеріальні рахунки призначені для обліку матеріальних цінностей підприємства. До таких рахунків належать "Основні засоби", "Нематеріальні активи", "Виробничі запаси",

____________ 5, Класифікація та План рахунків бухгалтерського обліку

"Малоцінні та швидкозношуючі предмети", "Готова продукція", "Товари". Визначальною рисою матеріальних рахунків є те, що вони всі активні, а отже, можуть мати лише дебетове сальдо, яке показує залишок даного виду матеріальних цінностей на звітну дату. Дебетові обороти характеризують надходження за даним рахунком, кредитові — вибуття. В аналітичному обліку записи в цих рахунках здійснюються не тільки в грошовому виразі, айв натуральному.

|

|

|

Грошові рахунки застосовуються для обліку й контролю за наявністю та рухом грошових коштів і грошових документів підприємства. До групи цих рахунків відносяться "Каса", "Рахунки в банках", "Інші кошти". Вони є активними, мають сальдо на початок та кінець звітного періоду лише дебетове, оборот по дебету призводить до збільшення їх сальдо початкового, оборот по кредиту — до зменшення.

Рахунки власного капіталу використовуються для обліку всіх складових власного капіталу та показують форми їх створення і цільове призначення. Тому до їх складу входять рахунки, як "Статутний капітал", "Вилучений капітал", "Неоплаче-ний капітал", "Додатковий капітал", "Резервний капітал", "Нерозподілені прибутки (непокриті збитки)", "Цільове фінансування і цільове надходження", "Забезпечення майбутніх витрат та платежів". Рахунки цієї групи завжди пасивні. Сальдо на початок та на кінець звітного періоду відображається по кредиту. Оборот по кредиту — означає збільшення сальдо початкового, оборот по дебету — зменшення. Облік господарських операцій в цих рахунках здійснюється тільки в грошовому вимірнику.

Розрахункові рахунки застосовуються для обліку дебіторської та кредиторської заборгованостей юридичних і фізичних осіб. Вони поділяються на три типи: активні розрахункові рахунки, пасивні розрахункові рахунки, активно-пасивні розрахункові рахунки. В аналітичному обліку такі рахунки деталізуються по конкретному дебітору або кредитору.

|

|

|

Активні розрахункові рахунки призначені для обліку дебіторської заборгованості інших підприємств, організацій та

ТЕОРІЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ___________________________

фізичних осіб. До таких рахунків належать "Розрахунки з покупцями та замовниками", "Розрахунки з різними дебіторами", "Короткострокові векселі одержані" та ін. У рахунках даного типу сальдо на початок та кінець звітного періоду відображається по дебету і характеризує залишок дебіторської заборгованості відповідно на початок та кінець звітного періоду. Збільшення показників в жтивно розрахункових рахунках відображаються по дебету рахунку, а зменшення — по кредиту.

Пасивні розрахункові рахунки використовуються для обліку господарських операцій, в результаті здійснення яких у підприємства виникає кредиторська заборгованість. До їх складу включаються такі рахунки: "Розрахунки з постачальниками та підрядниками", "Розрахунки з оплати праці", "Розрахунки за страхуванням", "Короткострокові векселі видані", "Короткострокові позики", "Довгострокові позики" та ін.

Активно-пасивні розрахункові рахунки використовуються для обліку господарських операцій, внаслідок здійснення яких підприємство може опинитися в ролі дебітора або кредитора. До таких рахунків належить "Розрахунки за податками й платежами", "Розрахунки за іншими операціями" та ін. Сальдо на початок та кінець звітного періоду по цих рахунках може бути як по дебету так і по кредиту. Тому при кредитовому залишку на початок звітного періоду оборот по кредиту буде означати збільшення сальдо на початок звітного періоду, а оборот по дебету — зменшення. При дебетовому сальдо на початок звітного періоду — оборот по дебету буде означати збільшення сальдо, а оборот по кредиту — зменшення.

Другою групою рахунків, враховуючи їх призначення та структуру, є регулюючі рахунки. Дані рахунки призначені для уточнення показників основних рахунків. Вони не мають самостійного значення і тому розглядаються тільки разом з тим рахунком, який вони регулюють. Залежно від того, збільшують чи зменшують регулюючі рахунки залишки основного, вони поділяються на: доповнюючі, контрарні, контрарно-доповнюючі.

|

|

|

Доповнюючі рахунки збільшують показники основного. Тобто якщо основний рахунок активний, то й додатковий ре-

____________ 5. Класифікація та План рахунків бухгалтерського обліку

гулюючий до нього також буде активним. І якщо основний рахунок пасивний, то додатковий регулюючий до нього буде пасивним. Прикладом, доповнюючого регулюючого активного рахунка є субрахунок "Транспортно-заготівельні витрати" (до рахунку "Виробничі запаси").

Контрарні регулюючі рахунки зменшують показники основних рахунків. У зв'язку з цим, вони поділяються на кон-трактивні та контрпасивні. Контрактивні (пасивні) рахунки зменшують залишки активних рахунків. Контрпасивні (активні) зменшують залишки пасивних рахунків. Прикладом контрактивних рахунків є "Знос основних засобів", "Знос нематеріальних активів" та інші, контрпасивних — "Вилучений капітал", "Неоплачений капітал".

Третя група рахунків — операційні рахунки, призначенні для обліку поточних витрат, доходів, фінансових результатів діяльності підприємства. Ці рахунки надають інформацію про доходи та витрати від операційної, фінансової, інвестиційної діяльностей підприємства та фінансові результати від цих видів діяльності. Особливістю операційних рахунків є те, що в них відображається рух не одного, а всіх видів ресурсів, що беруть участь у господарській діяльності підприємства. Дані рахунки поділяють на: збірно-розподільчі, бюджетно-розподільчі, калькуляційні, номінальні, порівняльні.

Збірно-розподільчі рахунки призначені для обліку витрат пов'язаних з обслуговуванням та управлінням виробництвом (накладних витрат), які в момент їх здійснення не можуть бути прямо віднесені на певний об'єкт. Наприклад, дані витрати протягом звітного періоду можуть накопичуються в дебеті такого збірно-розподільчого рахунку, як "Загальновиробничі витрати", а в кінці місяця списуватися з кредиту цього рахунка в дебет рахунка "Виробництво". Слід зазначити, що після списання із збірно-розподільчого рахунка витрат, він закривається, а тому не має залишку і в балансі не відображається. За структурою вони завжди активні.

|

|

|

Бюджетно-розподільчі рахунки дають можливість визначити витрати і доходи саме того звітного періоду, якого вони

ТЕОРІЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ___________________________

стосуються, незалежно від дати фактичного здійснення витрат або отримання доходів. Вони можуть бути активними та пасивними. Прикладом активного рахунка є рахунок "Витрати майбутніх періодів". На ньому обліковуються витрати, які мають місце в даному або попередньому звітних періодах, але відносяться до наступних звітних періодів. Залишок на цьому рахунку може бути тільки дебетовим і характеризує суму витрат, які потрібно списати в наступні звітні періоди. Прикладом пасивного бюджетно-розподільчого рахунка є рахунок "Доходи майбутніх періодів". Він призначений для обліку доходів, які підприємство одержує в поточному або попередніх звітних періодах, але які належать до наступних звітних періодів. Наприклад, орендна плата, отримана від орендарів авансом.

Калькуляційні рахунки призначені для обліку виробничих витрат та визначення фактичної собівартості виготовленої продукції, виконаних робіт, наданих послуг. Вони забезпечують контроль за формуванням собівартості. По дебету калькуляційних рахунків відображаються всі витрати, пов'язані з виробництвом продукції, наданням послуг, виконанням робіт, а з кредиту цих рахунків списується фактична собівартість. До калькуляційних рахунків належать рахунки: "Виробництво", "Капітальні інвестиції" та ін. За структурою вони завжди активні.

Номінальні рахунки забезпечують відображення інформації про витрати та доходи, пов'язані із звичайною (операційною, фінансовою, інвестиційною) і надзвичайною діяльністю підприємства. Наприкінці звітного періоду вони закриваються списанням оборотів на фінансові результати. Прикладом таких рахунків є рахунки: "Собівартість реалізації", "Адміністративні витрати", "Витрати на збут", "Інші операційні витрати", "Фінансові витрати", "Втрати від участі в капіталі", "Доходи від реалізації", "Дохід від участі в капіталі", "Інші фінансові доходи", "Надзвичайні доходи". Витрати від операційної та інших видів діяльності відображаються протягом звітного періоду в дебеті рахунків витрат, а в кінці звітного періоду списуються з кредиту на фінансові результати. До-

____________ 5. Класифікація та План рахунків бухгалтерського обліку

ходи за звітний період відображаються в кредиті рахунків доходів, а в кінці звітного періоду списуються з дебету на фінансові результати діяльності підприємства.

Порівняльні рахунки використовуються для обліку певних господарських процесів та виявлення результатів по них. До таких рахунків відносяться рахунки "Фінансові результати" та "Втрати від браку". На даних рахунках здійснюється порівняння кредитового, дебетового оборотів та визначається результат. Наприклад, на рахунку "Фінансові результати" по кредиту відображаються доходи за звітний період, по дебету — витрати. Різниця між доходами та витратами становить чистий прибуток або збиток підприємства за звітний період та списується на рахунок "Нерозподілений прибуток (непокритий збиток)".

Четверту групу рахунків за призначенням та структурою становлять фінансово-результативні рахунки, які використовуються для узагальнення інформації про'фінансові результати діяльності підприємства за звітний період. До таких рахунків належить активно-пасивний рахунок "Нерозподілений прибуток (непокритий збиток)".

Поряд з балансовими рахунками існують і позабалансові рахунки. Позабалансові рахунки призначені для узагальнення інформації про певні об'єкти, які за якихось причин не можуть бути відображені в бухгалтерському балансі. Інформація про них відображається в примітках до фінансової звітності підприємства. До таких об'єктів відносяться:

♦ цінності, які не належать підприємству, але тимчасово

перебувають у його користуванні у випадку опе

раційної оренди;

♦ активи на відповідальному зберіганні у підприємства;

♦ умовні права та зобов'язання підприємства;

♦ бланки суворої звітності;

♦ списані з балансу активи на витрати підприємства.

Прикладом позабалансових рахунків є "Орендовані необоротні активи", "Списані активи", "Бланки суворого обліку" та ін.

ТЕОРІЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ___________________________

Позабалансові рахунки мають таку ж будову як балансові рахунки. Мають дебет, кредит, можуть бути активні та пасивні. Однак їх особливістю є те, що в них не застосовується подвійний запис, а отже вони не кореспондують ні один з одним, ні з балансовими рахунками. На таких рахунках господарські операції відображаються одинарним записом. Тобто при прийнятті об'єкта на облік, позабалансовий рахунок тільки дебетується (без кредитування іншого рахунку), а при списанні — кредитується (без кореспонденції з дебетом іншого рахунка) [8].

5.4. План рахунків бухгалтерського обліку та його значення

У процесі поточної діяльності кожне підприємство здійснює велику кількість господарських операцій, які за допомогою подвійного запису обов'язково відображаються на рахунках бухгалтерського обліку. Кожна операція має визначений зміст. У зв'язку з цим суб'єкти господарювання використовують велику кількість бухгалтерських рахунків.

Для забезпечення єдиного підходу до відображення господарських операцій на рахунках у певних сферах діяльності підприємств було розроблено План рахунків.

План рахунків бухгалтерського обліку — систематизований перелік найменувань і шифрів синтетичних рахунків та субрахунків, що відображають групування необхідної інформації про господарську діяльність підприємства.

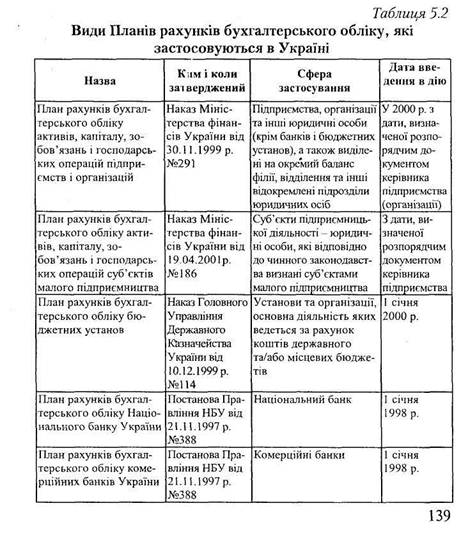

В Україні застосовується п'ять Планів рахунків (табл. 5.2).

Найбільше використання має План рахунків бухгалтерського обліку активів, зобов'язань і господарських операцій підприємств і організацій. Його застосовують підприємства, організації та інші юридичні особи (крім банків і бюджетних установ), а також виділені на окремий баланс філії, відділення та інші відокремлені підрозділи юридичних осіб. До його складу входять десять класів (Додаток Є).

Клас 1. Необоротні активи.

Клас 1. Необоротні активи.

Він призначений для узагальнення інформації про наявність і рух основних засобів, інших необоротних матеріальних активів, нематеріальних активів, довгострокових фінансових інвестицій, капітальних інвестицій, довгострокової дебіторської заборгованості та інших необоротних активів, а також зносу необоротних активів.

ТЕОРІЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ__________________________

Клас 2. Запаси.

У ньому узагальнюється інформація про наявність і рух, предметів праці, що належать підприємству, які призначені для обробки, переробки, використання у виробництві та для господарських потреб, а також засобів праці котрі підприємство включає до складу малоцінних швидкозношуваних предметів.

Клас 3. Кошти, розрахунки та інші активи.

Даний клас відображає інформацію про наявність та рух грошових коштів (в національній та іноземній валюті) в касах і на поточних рахунках підприємства, грошових документів, короткострокових векселів отриманих, фінансових інвестицій, дебіторської заборгованості, резерву сумнівних боргів та витрат майбутніх періодів.

Клас 4. Власний капітал та забезпечення зобов'язань.

Цей клас забезпечує узагальнення інформації про стан і рух різновидів власного капіталу (статутного, пайового, додаткового, резервного, вилученого, неоплаченого, а також нерозподіленого прибутку (непокритих збитків), цільових надходжень, забезпечення майбутніх витрат і платежів, страхових резервів.

Клас 5. Довгострокові зобов'язання.

За допомогою цього класу рахунків здійснюється облік та узагальнення інформації про заборгованості підприємства банкам за отримані кредити, які не є поточними зобов'язаннями (не підлягають погашенню протягом 12 місяців або операційного циклу); витрати за зобов'язаннями із залученням позик (крім банківських), на які нараховуються відсотки; сума податку на прибуток, яку належить сплатити в майбутніх періодах; витрати за виданими довгостроковими векселями та розповсюдженими облігаціями.

Клас 6. Поточні зобов'язання.

Він використовується для обліку та узагальнення інформації про зобов'язання, які будуть погашені в звичайному ході операційного циклу або протягом 12 місяців. А саме: короткострокові позики; довгострокові позики, що стали

____________ 5. Класифікація та План рахунків бухгалтерського обліку

короткостроковими зі строком погашення до 12 місяців; розрахунки з постачальниками та підрядниками; розрахунки за податками та платежами; розрахунки по зарплаті, страхуванню; розрахунки з учасниками тощо. Клас 7. Доходи і результати діяльності.

Рахунки цього класу призначені для узагальнення інформації про доходи підприємства від звичайної (операційної, інвестиційної, фінансової) та надзвичайної діяльностей. Клас 8. Витрати за елементами.

Даний клас узагальнює інформацію про витрати протягом звітного періоду. Клас 9. Витрати діяльності.

Він призначений для узагальнення інформації про витрати операційної, інвестиційної, фінансової діяльності та витрат на запобігання надзвичайних подій та ліквідацію їх наслідків. Клас 0. Позабалансові рахунки.

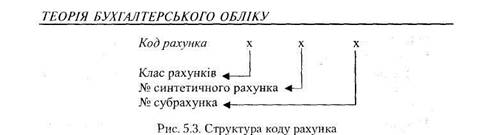

Останній клас плану рахунків призначений для групування бухгалтерських позабалансових рахунків, детальну характеристику яких ми розглядали вище. План рахунків складається з рахунків першого та другого порядку: синтетичних рахунків та субрахунків, кожному з яких присвоєно номер (код). У ньому міститься приблизно 90 синтетичних рахунків. Виробничі підприємства використовують близько 60 з них, а якщо вони, крім основної діяльності, здійснюють ще й капітальне будівництво або торговельну діяльність, то 63-66 рахунків. Передбачені в Плані рахунків субрахунки застосовуються підприємствами залежно від потреб — для аналізу, контролю і складання звітності. Використання кодів рахунків значно прискорює і скорочує облікову роботу, а також є необхідною умовою при автоматичному опрацюванні облікової інформації на обчислювальних машинах (Грабова, с. 132)

У Плані рахунків шифри (коди, номери) рахунків можуть бути двоцифровими та трицифровими. Структуру коду рахунку можна представити наступним чином (рис. 5.3).

Наприклад, код 101 означає: 1 — клас "Необоротні активи", 0 — номер синтетичного рахунка, 1 — номер субрахунка "Земельні ділянки".

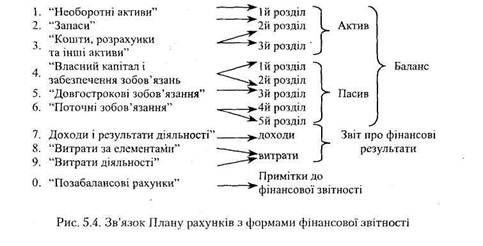

Кожен рахунок та кожен клас рахунків має своє призначення і завдяки цьому задовольняє потреби всіх користувачів (як зовнішніх так і внутрішніх). Це відбувається завдяки складанню на їх основі форм фінансової звітності. У загальному вигляді зв'язок Плану рахунків з формами фінансової звітності підприємства показано на рис.5.4.

Так, балансові рахунки побудовані таким чином, що їх залишки відповідають сумам, які відображаються в балансі (ф.№1). Показники розділів 1-3 активу Балансу заповнюються на підставі даних рахунків класів 1-3, показники розділів 1-5 пасиву Балансу — на підставі даних рахунків класів 4-6. Ра-

хунки класів 7-9 використовуються для заповнення показників Звіту про фінансові результати (форми 2).

хунки класів 7-9 використовуються для заповнення показників Звіту про фінансові результати (форми 2).

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 1687; Нарушение авторских прав?; Мы поможем в написании вашей работы!