КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Ціна - змінні витрати на одиницю продукції

|

|

|

|

Постійні витрати

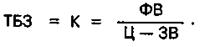

ТБЗ =

ТБЗ =

Отже, в ТБЗ дохід дорівнює загальним витратам: Дохід = Загальні витрати,

звідки

Отже, точка беззбитковості(К = ТБЗ) в разі, якщо виготовляється один вид продукції, дорівнює:

де 3В — змінні витрати на одиницю реалізованої продукції;

ФВ — загальні сукупні постійні витрати на реалізовану продукцію;

К — обсяг реалізованої продукції.

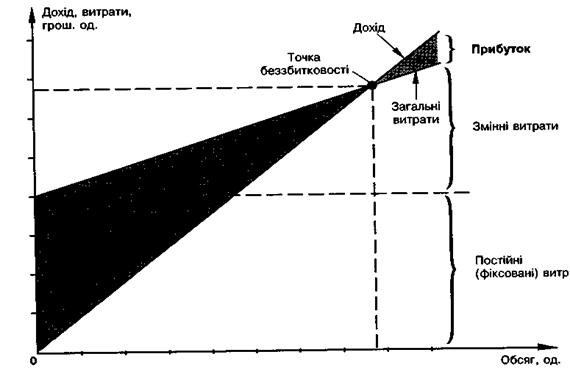

Графічно точка беззбитковості визначається як точка, де лінія доходу перетинає лінію загальних витрат (рис.7).

Рис. 7. Графік беззбитковості

Відповідно, якщо фірма виготовляє кілька видів продукції формула набирає вигляду:

ФВ

ТБЗ= ------------

Σ (Ц- ЗВ) а

де а — відсоток кожного товару в загальному обсягу продажу; і — індекс товару.

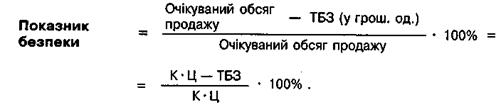

Ще один показник, який розраховується при аналізі беззбитковості, — показник безпеки. Він дозволяє визначити, наскільки фірма може знизити обсяг продажу, не зазнавши при цьому збитків.

Показник безпеки — відношення різниці між очікуваним обсягом продажу і точкою беззбитковості до очікуваного обсягу продажу. Розраховується у відсотках.

Показник безпеки корисний для оцінювання операційного ризику. Чим вищий цей показник, то безпечнішою вважається ситуація.

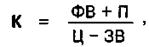

Тепер розглянемо, як визначити кількість одиниць продукції, яку слід продати для отримання запланованого прибутку.

Звідси

де П — цільовий (запланований) прибуток;

К — обсяг реалізованої продукції.

Тепер перейдемо до наступного завдання аналізу беззбитковості — визначення ціни товару.

Визначають три види цін, розрахованих на основі витрат, кожна з яких відповідає певним цілям щодо покриття витрат і рентабельності:

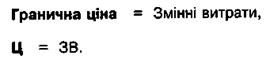

• гранична ціна;

|

|

|

• ціна беззбитковості (ціна, яка відповідає точці беззбитковості);

• цільова ціна (ціна, яка забезпечує отримання фірмою запланованого (цільового) прибутку.

Гранична ціна є найнижчою межею ціни і дорівнює змінним витратам:

Ціна на рівні граничної ціни встановлююеться за умов:

/ виготовлення продукції на експорт;

/ продаж великих партій товару;

/ виконання особливих замовлень.

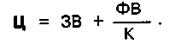

Ціна беззбитковості дорівнює сумі постійних і змінних витрат і забезпечує повне покриття витрат, пов'язаних із виробництвом і реалізацією певного обсягу продажу.

Ціна беззбитковості розраховується лише на певний обсяг продажу і не може бути застосована для інших обсягів продажу. Визначається для кожної з гіпотезпро обсяги продажу окремо і використовується для встановлення діапазону мінімальних цін.

Цільова ціна — це ціна, яка дозволяє досягти запланованого прибутку. Розраховується, виходячи з надбавки до собівартості продукції:

2. Методи ціноутворення, орієнтовані на попит. Визначати ціни з огляду лише на витрати щонайменше було б недалекоглядним рішенням. Адже споживач опікується не тим, скільки коштів було витрачено фірмою, щоб виготовити товар або на його зберігання чи на рекламу. Споживача цікавить лише те, яка йому користь з того товару. Отже, у нього є власне уявлення про те, скільки товар повинен коштувати. Тому саме попит і має бути основним орієнтиром при визначенні цін.

Можна виділити такі методи ціноутворення з орієнтацією на попит:

- параметричні методи ціноутворення;

- метод встановлення ціни на основі аналізу економічної цінності товару для споживача;

- метод визначення точок ціни (цінових порогів);

- сумісний аналіз;

-/ експеримент;

- метод "кидання стріл".

Параметричні методи ціноутворення. Параметричний ряд — це група однорідної за конструкцією та технологією виготовлення продукції, яка має однакове або схоже функціональне призначення, але відрізняється кількісним рівнем споживчих характеристик.

|

|

|

Параметричні методи ціноутворення передбачають визначення залежностей між ціною або витратами на виробництво і реалізацію продукції та параметрами, що належать до параметричного ряду. Такий підхід використовується при визначенні ціни на новий товар на стадії проектування та конструювання (розроблення технічного завдання, технічного проекту). На цьому етапі точні дані щодо витрат невідомі. Однак відомі основні параметри нового вибору. Також відомі залежність між ціною (витратами) та параметрами аналогічних виробів, що вже випускаються, які і беруться за основу для розрахунку нової ціни. Визначена таким чином ціна порівнюється з ринковими цінами. На відміну від наведених вище методів, орієнтованих на витрати, ці методи враховують не тільки витрати, а й якісні параметри виробів і є коректнішими з погляду ринкового ціноутворення.

Розглянемо п'ять варіантів параметричних методів:

• метод питомої ціни;

• метод кореляційно-регресивного аналізу;

• метод структурної аналогії

• агрегатний метод;

• метод визначення ціни на основі коефіцієнта технічного рівня товару.

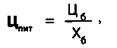

Метод питомої ціни. Цей метод використовується для визначення ціни нового товару, який достатньо повно може бути охарактеризований одним параметром якості (потужність, місткість тощо). Базується на визначенні питомого показника собівартості (або ціни). Послідовність розрахунку ціни при цьому така.

Крок 1. Визначення питомої ціни

Питомий показник — це відношення собівартості (або ціни) базового виробу до значення основного параметра цього виробу. Так, питома ціна(Цпит) одиниці виробу розраховується:

Крок 2. Визначення ціни нового виробу

Розрахунок ціни нового виробу проводиться за формулою:

де Хн — кількісне значення головного параметра нового виробу,

Н — надбавки/знижки, які відображують зміни інших споживчих характеристик нового виробу.

Метод кореляційно-регресивного аналізу. Цей метод передбачає розрахунок ціни нового виробу на основі рівняння регресії, яке встановлює залежність між ціною та значенням параметрів якості в межах параметричного ряду:

|

|

|

де х1, х2,..., хп — параметри якості виробу.

Метод структурної аналогії. Ціна нового виробу розраховується цим методом на основі визначення структури собівартості. Спочатку визначається питома вага складових повної собівартості—заробітна плата та матеріальні витрати. Потім розраховуються абсолютні значення матеріальних витрат і заробітної плати при виробництві нового виробу. На основі цих даних (абсолютного значення витрат та їхньої питомої ваги в структурі собівартості) і розраховується ціна нового виробу:

де Цн — ціна нового виробу;

Сн — собівартість нового виробу;

См (С3) — матеріальні витрати (або заробітна плата) на одиницю нового виробу;

Ам (А3) — питома вага матеріальних витрат (заробітної плати) в собівартості аналогічної групи виробів;

Р — середньогалузева рентабельність.

Агрегатний метод. Агрегатний метод, як і інші параметричні методи, передбачає визначення ціни нового виробу і є актуальним для тих виробів, які складаються з окремих конструктивних елементів (деталей, вузлів, комплектуючих виробів) при визначенні цін складних видів техніки. При цьому ціна кожного з цих елементів відома. Отже, ціна (або собівартість) нового виробу розраховується як сума цін (або собівартості) окремих елементів виробу.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 1690; Нарушение авторских прав?; Мы поможем в написании вашей работы!