КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Облік процесу реалізації

|

|

|

|

Завершальним етапом кругообороту капіталу підприємства є процес реалізації, який здійснюється на основі угод про поставку виробленої підприємством продукції. Процес реалізації — це сукупність операцій з продажу готової продукції споживачам. У процесі реалізації натуральна форма продукту в результаті обміну набуває грошової форми. Процес тісно пов'язаний з кінцевими результатами діяльності підприємства — прибутком і його розподілом відповідно до планів відтворення.

Значення і роль процесу реалізації істотно зростають в умовах становлення ринкових відносин і створення конкурентного середовища. Виробник мусить глибоко вивчати потреби ринку з метою планування обсягів і асортименту виробництва продукції потрібного ринку.

Обліковими завданнями реалізації готової продукції, робіт і послуг є:

- забезпечення інформації про обсяг і структуру реалізованої підприємством продукції (робіт і послуг);

- облік і контроль виконання договірних зобов'язань щодо поставки товарної продукції;

- облік нарахування та сплати належних до обсягу реалізації податків та зборів;

- визначення ціни реалізації та фінансових результатів як у цілому за підприємством, так і за окремими видами продукції, робіт і послуг.

Процес реалізації, пов'язаний, з одного боку, з відвантаженням виробником готової продукції та передачі її покупцеві, а з іншого — з одержанням грошових коштів та їх еквівалентів і їх зарахуванням на рахунки продавця. Виконуючи облікові завдання, використовують натуральні та грошові показники. Обсяг реалізованої продукції має дві оцінки: фактична собівартість реалізованої продукції і ціна реалізації (продажна вартість) товару. їх порівняння дає змогу визначити фінансовий результат реалізації: прибуток чи збиток.

|

|

|

Якщо ціна реалізації (продажна вартість) реалізованої продукції вища фактичної собівартості реалізованої продукції, операція прибуткова, якщо навпаки — збиткова.

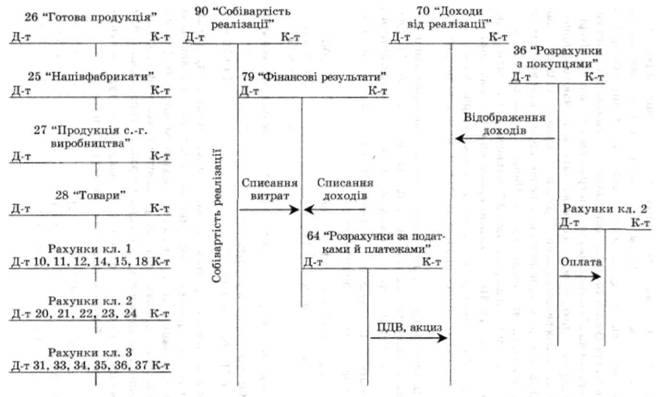

Облік процесу реалізації здійснюється за допомогою системи рахунків бухгалтерського обліку: 26 "Готова продукція", 90 "Собівартість реалізації", 70 "Доходи від реалізації", 36 "Розрахунки з покупцями і замовниками", 37 "Розрахунки з різними дебіторами", 64 "Розрахунки за податками й платежами", 79 "Фінансові результати" та ін.

Бухгалтерський облік процесу реалізації тісно пов'язаний з податковим обліком доходів. Тому важливе визнання моменту реалізації, оскільки він є визначальним для обчислення податків. За міжнародними стандартами бухгалтерського обліку (МСБО) підприємства самостійно встановлюють момент реалізації і відповідно обирають метод визнання доходу: метод нарахування (за моментом відвантаження продукції) або касовий метод (за моментом надходження коштів на рахунки в банках, касу). Відповідно до податкового законодавства України за правилами ведення податкового обліку датою збільшення валового доходу вважається дата, яка припадає на податковий період, протягом якого відбувається будь-яка з подій, що сталася раніше:

- дата зарахування коштів від покупця (замовника) на банківський рахунок платника податку в оплату товарів, що підлягають продажу, у разі продажу товарів за готівку — дата її оприбуткування в касі підприємства;

- дата відвантаження товарів, а для робіт (послуг) — дата фактичного надання результатів робіт (послуг) платником податку.

На синтетичному рахунку 90 "Собівартість реалізації" узагальнюється інформація про фактичну собівартість реалізованої продукції, товарів, виконаних робіт і наданих послуг. За дебетом цього рахунка відображають виробничу собівартість реалізованої готової продукції, робіт, послуг, фактичну собівартість реалізованих товарів (без торгових націнок), за кредитом — списання в порядку закриття дебетових оборотів на рахунок 79 "Фінансові результати".

|

|

|

При відвантаженні готової продукції покупцеві та передачі виконаних робіт і наданих послуг замовнику дебетують рахунок 90 "Собівартість реалізації" і кредитують рахунки 26 "Готова продукція", 25 "Напівфабрикати", 28 "Товари" та ін. Операції відображаються на основі таких первинних документів: накладні, ордери, акти прийому-передачі, товарно-транспортні накладні, рахунки, рахунки-фактури, довіреності та ін.

Адміністративні витрати, витрати на збут та інші операційні витрати не включають до складу виробничої собівартості готової та реалізованої продукції, а тому інформація про такі витрати узагальнюється на рахунках обліку витрат — 92 "Адміністративні витрати", 93 "Витрати на збут", 94 "Інші витрати операційної діяльності". Наприкінці місяця сума дебетового обороту за рахунком 90 "Собівартість реалізації" списується з кредита на дебет рахунка 79 "Фінансові результати".

На дебет рахунка 79 "Фінансові результати" також списують із кредита відповідних рахунків адміністративні витрати, витрати на збут та інші операційні витрати.

Отже, рахунок 90 "Собівартість реалізації" є номінальним, обороти за дебетом і кредитом якого характеризують фактичну собівартість реалізації, яка є складовою валових витрат для податкового обліку і формує витратну (дебетову) сторону рахунка 79 "Фінансові результати" та є необхідною базою для складання фінансової звітності й податкової декларації.

Після відвантаження готової продукції, товарів покупцеві, передачі виконаних робіт і послуг замовнику процес реалізації переміщується у сферу розрахунків. У момент реалізації продавець передає покупцеві необхідну супровідну документацію та розрахункові документи. У рахунках, рахунках-фактурах, які виставляються покупцям і замовникам поряд із сумою за товар вказують окремим рядком податок (акцизний збір, податок на додану вартість тощо) або знижку.

|

|

|

Момент пред'явлення розрахункових документів або їх оплати є визнанням доходу від реалізаційної операції. При цьому дебетують рахунки 36 "Розрахунки з покупцями та замовниками", 30 "Каса", 31 "Рахунки в банках" та ін. і кредитують рахунки 70 "Доходи від реалізації", 71 "Інший операційний дохід", 74 "Інші доходи" та ін. Отримана продавцем від покупця вартість продукції, товарів за їх реалізаційними цінами називається доходом або виручкою від реалізації. Одночасно на суму належних до сплати податків та зборів з реалізації дебетують рахунки доходів від реалізації (70, 71) і кредитують рахунок 64 "Розрахунки за податками і платежами".

Отже, на рахунку 70 "Доходи від реалізації" узагальнюється інформація про доходи від реалізації готової продукції, товарів, робіт і послуг, а також про суму знижок, наданих покупцям, та про інші вирахування з доходу (непрямих податків, зборів). За кредитом цього рахунка протягом місяця відображають суму загального доходу (виручки) разом із сумою непрямих податків і зборів, що включені до ціни продажу, а за дебетом — щомісячне відображення належної суми непрямих податків і зборів, що підлягають перерахуванню їх одержувачам (як правило, бюджету), щомісячне віднесення суми чистого доходу на рахунок 79 "Фінансові результати".

Отже, рахунок 70 "Доходи від реалізації" є номінальним і формує дані про валові та чисті доходи (виручку) від реалізації продукції для потреб складання фінансової звітності й податкової декларації.

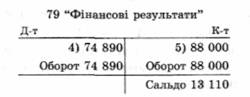

Як бачимо, на рахунках доходів і витрат накопичується інформація в розрізі видів та груп продукції. Наприкінці місяця (звітного періоду) рахунки доходів і витрат закриваються списанням їх даних на фінансові результати. При цьому на суму одержаних чистих доходів дебетують рахунок 70 "Доходи від реалізації" і кредитують рахунок 79 "Фінансові результати", а на суму понесених витрат дебетують рахунок 79 "Фінансові результати" і кредитують рахунок90 "Собівартість реалізації". Отже, рахунок 79 "Фінансові результати" є номінальним, за кредитом якого відображають суму чистих доходів від реалізації продукції, а за дебетом — фактичну собівартість реалізованої продукції, товарів, робіт і послуг та адміністративні витрати, витрати на збут, інші витрати операційної діяльності.

|

|

|

Порівнюючи одержані доходи та понесені витрати визначають фінансовий результат: перевищення суми одержаних чистих доходів над валовими витратами показує прибуток, а перевищення валових витрат над чистими доходами показує збиток. Наприкінці звітного періоду (місяця, кварталу) сальдо рахунка 79 "Фінансові результати" переносять на рахунок 44 "Нерозподілені прибутки (непокриті збитки)" і рахунок 79 "Фінансові результати" при цьому закривають.

Загальну схему обліку процесу реалізації наведено на рис. 8.5.

Розглянемо порядок обліку процесу реалізації використавши дані попереднього прикладу. Відкриємо за видами продукції "А", "Б" аналітичні рахунки до синтетичного рахунка 79 "Фінансові результати".

Операція 1. Підприємство відвантажило покупцю готову продукцію за фактичною собівартістю:

- продукція "А" 40 шт. • 1090 грн 43 600 грн

- продукція "Б" 30 шт. • 1043 грн 31 290 грн

Разом 74 890 грн

Ця операція відображається такою бухгалтерською проводкою:

Д-т 90 "Собівартість реалізації"

К-т 26 "Готова продукція" 74 890 грн

За змістом даної операції варто зазначити, що готова продукція в поточному обліку може відображатися за плановою собівартістю. Наприкінці місяця розраховують та списують відхилення фактичної собівартості від планової щодо реалізованої частини продукції за методикою, викладеною у попередньому розділі в операціях 7, 8, 9.

Операція 2. Пред'явлено до оплати рахунок-фактуру покупцю за відвантажену йому продукцію за ціною реалізації:

- продукція "А" (1300 грн за од.) 52 000 грн

- продукція "Б" (1200 грн за од.) 36 000 грн

- податок на додану вартість (20 %) 17 600 грн

Разом 105 600 грн

Рис. 3.8.. Схема обліку процесу реалізації

Д-т 36 "Розрахунки з покупцями та замовниками"

К-т 70 "Доходи від реалізації" 105 600 грн

Одночасно на суму податку на додану вартість, яка відображена окремим рядком:

Д-т 70 "Доходи від реалізації"

К-т 64 "Розрахунки за податками та платежами" 17 600 грн

Друга частина операції засвідчує виникнення зобов'язання перед бюджетом за належні йому суми податку на додану вартість (ПДВ). Це загальноприйнятий податок і належить державі. Однак підприємство є не тільки продавцем, а й покупцем, і також сплачує ПДВ при придбанні матеріальних виробничих запасів тощо. У зв'язку з цим до бюджету перераховується лише різниця між сумою одержаного та сплаченого податку на додану вартість за розрахунком і податковою звітністю.

У міру погашення заборгованості перед бюджетом за ПДВ дебетують рахунок 64 "Розрахунки за податками та платежами" і кредитують рахунок 31 "Рахунки в банках". Щодо рахунка 70 "Доходи від реалізації", то різниця сум між кредитом (валовими доходами) і дебетом (суми обов'язкових податків і зборів) цього рахунка покаже чистий дохід від реалізації.

Операція 3. Зараховано на поточний рахунок у банку кошти, одержані від покупців за реалізовану їм продукцію за продажними цінами на суму 105 600 грн.

Операція буде відображена такою бухгалтерською проводкою:

Д-т 31 "Рахунки в банку"

К-т 36 "Розрахунки з покупцями та замовниками" 105 600 грн.

Операція 4. Наприкінці місяця (звітного періоду) списується фактична собівартість реалізованої продукції на рахунок фінансових результатів у порядку закриття рахунка 90 "Собівартість реалізації" на суму 74 890 грн.

Операція буде відображена такою бухгалтерською проводкою:

Д-т 79 "Фінансові результати"

К-т 90 "Собівартість реалізації" 74 890 грн.

Операція 5. Наприкінці місяця (звітного періоду) списується сума чистих доходів від реалізації продукції на рахунок фінансових результатів у порядку закриття рахунка 70 "Доходи від реалізації" на суму 88 000 грн.

Операція буде відображена такою бухгалтерською проводкою:

Дт 70 – Кт79

Отже, облік процесу реалізації дає змогу виявити та оцінити валові доходи та відповідні їм валові витрати, а також визначити суми зобов'язань підприємства за непрямими податками.

Порівняння отриманих чистих доходів і валових витрат на рахунку 79 "Фінансові результати" до моменту відображення на ньому адміністративних витрат, витрат зі збуту та інших операційних витрат дає змогу визначити фінансовий результат від реалізації продукції: прибуток чи збиток. У разі перевищення чистих доходів над витратами — прибуток, перевищення витрат над чистими доходами — збиток. У наведеному прикладі фінансовий результат — прибуток від реалізації продукції в цілому становив 13 110 грн, у тому числі за продукцією "А" — 8400 грн, за продукцією "Б" — 4710 грн.

Аналітичні рахунки

791 "Фінансові результати від реалізації продукції А"

| Д-т | К-т |

| 4) 43 600 | 5) 52 000 |

| Оборот 43 600 | Оборот 52 000 |

| Сальдо 8 400 |

792 "Фінансові результати від реалізації продукції Б"

| Д-т | К-т |

| 4) 31 290 | 5) 36 000 |

| Оборот 31 290 | Оборот 36 000 |

| Сальдо 4 710 |

Облік розрахунків з покупцями (замовниками) та сумнівних боргів

Дебіторська заборгованість за товари, роботи та послуги виникає, коли підприємство реалізує товари в кредит, тобто з відстроченням платежу.

Для бухгалтерського обліку дебіторської заборгованості використовується рахунок 36 «Розрахунки з покупцями та замовниками», який має два субрахунки:

― 361 «Розрахунки з вітчизняними покупцями»;

― 362 «Розрахунки з іноземними покупцями».

За дебетом рахунка 36 «Розрахунки з покупцями та замовниками» відображається вартість реалізованої продукції, товарів, виконаних робіт, наданих послуг, яка включає податок на додану вартість, акцизи та інші податки, збори (обов’язкові платежі), що підлягають перерахуванню до бюджетів та позабюджетних фондів і включені у вартість реалізації.

Поточна дебіторська заборгованість за продукцію, товари, роботи, послуги визнається активом одночасно з визнанням доходу від реалізації продукції, товарів, робіт і послуг.

Продаж товарів, робіт або послуг відображається записом:

Дебет 36 «Розрахунки з покупцями та замовниками»

Кредит 70 «Доходи від реалізації»

На суму ПДВ:

Дебет 70 «Доходи від реалізації»

Кредит 641 «Розрахунки за податками» (аналітичний рахунок «Розрахунки за податком на додану вартість»)

Одночасно відображається собівартість реалізованих товарів, робіт або послуг:

Дебет 90 «Собівартість реалізації»

Кредит 26 «Готова продукція»

Кредит 27 «Продукція сільськогосподарського виробництва»

Кредит 28 «Товари»

За кредитом рахунка 36 «Розрахунки з покупцями та замовниками» відображається погашення дебіторської заборгованості.

Якщо дебіторська заборгованість погашається грошовими коштами, які надійшли на рахунки підприємства в банківських установах або в касу, складається запис:

Дебет 30 «Каса»

Дебет 31 «Рахунки в банках»

Кредит 36 «Розрахунки з покупцями та замовниками»

Погашення дебіторської заборгованості взаємозарахуванням відображається таким записом:

Дебет 63 «Розрахунки з постачальниками та підрядниками»

або

Дебет 68 «Розрахунки за іншими операціями»

Кредит 36 «Розрахунки з покупцями та замовниками» тощо.

При реалізації товарів у кредит підприємство має ризик непогашення всієї дебіторської заборгованості. Тому на підприємстві завжди є дебіторська заборгованість, щодо повернення якої є сумніви.

Кожне підприємство повинно визначити резерв сумнівних і безнадійних боргів, щоб достовірно відобразити активи. Якщо резерв не визначити, то активи будуть завищені, що порушує принципи фінансового обліку. П(С)БО 10 «Дебіторська заборгованість» визначає, що поточна дебіторська заборгованість за продукцію, товари, роботи, послуги включається до підсумку балансу за чистою реалізаційною вартістю. Для визначення такої вартості необхідно від дебіторської заборгованості на дату балансу відняти величину резерву сумнівних боргів, яка визначається виходячи з платоспроможності окремих дебіторів або на підставі класифікації дебіторської заборгованості. У зв’язку з цим в обліковій політиці підприємства необхідно визначити, який метод розрахунку величини резерву сумнівних боргів буде використовуватися на підприємстві згідно з П(С)БО 10.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 877; Нарушение авторских прав?; Мы поможем в написании вашей работы!