КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Организация финансовой работы на предприятии

|

|

|

|

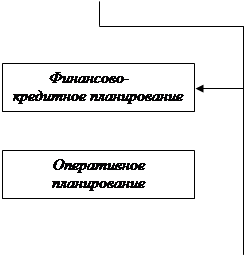

Финансовый отдел (декларация) является самостоятельным подразделением в системе управления предприятием. Его размер зависит напрямую от величины самого предприятия. На больших предприятиях финансовая работа может быть сосредоточена в финансовой дирекции со своими отделами. На малых предприятиях эта работа может проводиться в бухгалтерии и даже одним человеком.

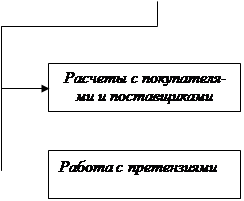

Типовая схема формирования финансового отдела.

|

|

|

|

|  | ||

Одна из важнейших задач финансового менеджмента состоит в организации управления финансовыми потоками в целях наиболее эффективного использования собственного и привлеченного капиталов и получении максимальной прибыли, в разработке финансовой стратегии и тактики на основе анализа финансовой отчетности по системе показателей, прогнозирование доходов (расходов) в зависимости от изменяющейся структуры активов и пассивов.

Функции финансовой дирекции:

- обеспечение хозяйственной деятельности предприятия;

- разработка финансовой программы развития хозяйственного субъекта (предприятия);

- определение кредитной политики;

- установление смет расходов денежных средств для всех подразделений предприятия;

- разработка валютной политики и обеспечение валютной деятельности;

- разработка финансовых планов и составление бизнес-планов;

- проведение расчетов с поставщиками, потребителями и подрядчиками, банками и бюджетом;

- обеспечение страхования финансовых рисков;

|

|

|

- проведение залоговых, трастовых и лизинговых операций;

- ведение финансового учета, составление бухгалтерского баланса и других финансовых документов.

20.1 Финансовое планирование на предприятии.

Финансовое планирование – это определение всех возможных доходов и направлений расходов для обеспечения развития предприятия.

С этой целью разрабатываются финансовые планы различных назначений и содержания в зависимости от задач и объектов планирования.

По временному принципу планы бывают:

- оперативные (дневные, декадные, месячные);

- текущие (месяц-год, 2 года);

- перспективные (до 3-х лет).

В целях выявления перспективности и целесообразности инвестиций какого-либо проекты или новый вид продукции разрабатывается бизнес-планом.

Бизнес-план формирует цель инвестирования и определяет способы ее осуществления, увязывая финансовые, материальные и трудовые ресурсы. Проводится анализ возможностей, прогнозируются вероятные риски и пути их снижения, в том числе исключение возможности банкротства.

Основная часть бизнес-плана – организационно-производственная. В ней по разделам раскрывается представление о продукции, ее основных качествах, технология производства и производственная база, возможные объемы производства, организация сбыта, послепродажное обслуживание, определяются затраты на производство и обосновываются цены, детально прорабатываются производственные планы и анализируются маркетинговые исследования, в том числе методика рекламной компании.

Юридический раздел.

Здесь обосновывается организационно-правовая форма осуществления инвестирования. Раздел позволяет решить вопрос о способах привлечения капитала. Определяются виды возможной параллельной деятельности. Определяется необходимость получения лицензий.

Оценка рисков.

Определяются возможные риски и необходимость соответствующих страховок, в том числе риски кредитные, валютные, хозяйственные, конъюнктурные.

|

|

|

Финансовый план.

Завершающая часть. Обобщаются предыдущие части в стоимостном выражении. Отражается объем продаж и общей прибыли, объем инвестиций с делением на собственные средства и заемные с указанием источников поступления, сроков, условий погашения, сроков окупаемости инвестиционного капитала, издержки производства и обращения, отношения доходов и расходов в процентах и условия распределения чистой прибыли.

Перспектива бизнес-плана на 2-3 года определяется на основе маркетинговых исследований и очень важна для определения объемов закупок оборудования, сырья и привлечения рабочей силы, а также с точки зрения организации устойчивого сбыта.

При формировании балансов доходов и расходов надо помнить, что на первом этапе в первый год расходы много больше доходов.

В состав финансового плана входят:

- план доходов;

- план расходов;

- баланс активов и пассивов (для 1 года составляется помесячно, на 2-й год поквартально, на 3-й год в целом).

План доходов:

1. остаток денежных средств на начало периода (в кассе и в банке);

2. поступления:

- выручка от продаж;

- дебиторы;

- заемные средства.

3. всего наличных средств;

4. расходы (издержки):

- прямые затраты;

- управленческие;

- на сбыт;

- арендные платежи;

- платные услуги;

- затраты на маркетинг;

- проценты за капитал;

- страховые взносы;

- прочие расходы.

5. итого расходов;

6. общий доход (убыток) до уплаты налогов (стока 3 минус стока 5).

План расходов:

1. весь капитал;

2. доход (убыток) до уплаты налогов;

3. приобретение активов;

4. выплаты по займам;

5. резервы;

6. организационные и прочие расходы;

7. итого (строка 1 + строка 2 – строка3 – строка4 – строка5 – строка6).

Баланс активов и пассивов.

Баланс активов пассивов предприятия составляется для оценки того в какие виды активов направляются денежные средства и за счет каких видов пассивов предполагается финансировать приобретение или создание этих активов.

Активы:

- счет в банке;

- касса;

- прочие поступления;

- дебиторская задолженность;

- наиболее мобильные части ОПФ и производственных запасов, ценных бумаг, которые ликвидны.

|

|

|

Пассивы:

- это собственные и заемные средства, т.е. все источники покрытия расходов на

приобретение и создание активов.

20.2 Разделы финансового плана по основным статьям доходов и расходов.

1. Доходы и поступления средств.

a) прибыль от реализации продукции, услуг и работ;

b) прибыль от прочей реализации (основных средств, т.е. ОПФ или других активов);

c) планирование не реализационных доходов, в том числе:

- доходы от долевого участия уставных капиталов других предприятий;

- доходы по ценным бумагам;

- доходы от хранения денежных средств (депозит);

- доходы от аренды.

d) амортизационные отчисления:

- на полное восстановление ОПФ;

- на полное восстановление нематериальных активов.

e) поступление средств от других предприятий по хозяйственным договорам на НИР;

f) поступления из внебюджетных фондов;

g) прочие доходы.

2. Расходы и отчисления средств.

a) налоги, выплачиваемые из прибыли;

b) распределение чистой прибыли, в том числе:

- на накопление (по направлениям использования), т.е. на дивиденды, распределение;

- на потребление между учредителями и т.д.

c) долгосрочное инвестирование, по формам инвестирования:

- за счет амортизационных отчисления;

- за счет прибыли;

- за счет других источников (кредиты и пожертвования).

d) прочие расхода.

20.3 Содержание долгосрочного планирования.

1. Определение потребности в капитале.

Это позволяет осуществить выбор кредитов, установить сорки их получения и распределения по времени.

Позволяет распределить капитал на собственный и заемный в зависимости от его рентабельности.

Позволяет определить распределение капитала на основные и оборотные средства.

И на основе финансовой статистики определить составляющие капитала на расширение, реконструкцию, ремонт и модернизацию.

2. План капитальных вложений (инвестиционный план).

Для его составления проводится анализ рентабельности направлений и сроков окупаемости всех капитальных вложений (смотри методы определения экономической эффективности).

|

|

|

3. Долгосрочное планирование ликвидности баланса.

Дает картину финансового положения предприятия в рассматриваемой перспективе. В его основу кладутся данные планов сбыта и поступлений средств при постоянном анализе и контроле ликвидности.

20.4 Содержание краткосрочного планирования.

1. Очередной финансовый план.

Доходы от оборота, текущие расходы, выигрыши и потери от текущей деятельности.

2. Финансовый план нейтральной области деятельности.

Доходы от продажи старого оборудования и т.п.

3. Кредитный план.

4. План капитальных вложений.

5. План обеспечения ликвидности.

Он охватывает выигрыши или потери предыдущих планов. Сравнение выигрышей, потерь и имеющейся ликвидности средств дает резерв ликвидности средств.

В составлении финансовых планов должны доминировать общие правила финансирования:

Первое правило (Золотое банковское правило).

Принцип финансового соотношения сроков, т.е. использование и получение средств должен происходить в установленные сроки.

Второе правило (Принцип платежеспособности).

Планирование должно обеспечивать платежеспособность в любой момент времени.

Третье правило.

Для всех капиталовложений надо выбирать самые дешевые способы финансирования. Заемный капитал можно привлекать лишь только в том случае, если это повышает рентабельность использования собственных средств.

Четвертое правило (Принцип сбалансированности рисков).

Все капиталовложения связанные с рисками должны финансироваться из собственных средств.

Пятое правило (Принцип приспособления к потребностям рынка).

Необходимо учитывать конъюнктуру рынка и свою зависимость от предоставленных кредитов.

Шестое правило (Принцип предельной рентабельности).

Следует выбирать капиталовложения с наибольшей (предельной) рентабельностью.

20.5 Определение критического (минимального) объема производства.

Объем производства минимальный с точки зрения окупаемости затрат на производство. Данный вопрос решается аналитически и графически.

Затраты ЗS

Затраты ЗS

V

V

C

N

ЗS = V + C – суммарные затраты.

V = V / N

C = C / N

| |

N = C / (Ц – V)

|

Затраты Ц*N ЗS

Затраты Ц*N ЗS

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 556; Нарушение авторских прав?; Мы поможем в написании вашей работы!