КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Фінансове моделювання – інструмент оптимізації фінансових потоків

|

|

|

|

Одним з інструментів управління фінансовими потоками шляхом оптимізації є фінансове моделювання. Фінансове моделювання – це метод, що дозволяє здійснювати кількісну оцінку взаємозв’язку між окремими фінансовими показниками та факторами, що впливає на них.

Фінансове моделювання забезпечує вирішення наступних питань:

- можливість імітації фінансових потоків планової діяльності, щоб передбачити і оцінити майбутній фінансовий стан логістичної системи;

- відображати джерела утворення і витрачання фінансових потоків;

- забезпечує послідовну аналітичну роботу, створюючи необхідні умови для прийняття зважених рішень керівництвом у разі виникнення непередбачуваних обставин.

Фінансове моделювання фінансових потоків надає можливість забезпечення ефективного аналізу складних ситуацій, пов’язаних з прийняттям стратегічних рішень. Для вирішення таких завдань за сучасних умов в західних країнах широкого застосування набула методика на основі «багатофакторних моделей Дюпона».

3. Многофакторні моделі Дюпона

На початку 20 століття досить широке поширення одержали показники рентабельності продажів і оборотності активів. Однак ці показники використовувалися в деякому розумінні безсистемно, тобто самостійно, без ув'язки з факторами виробництва.

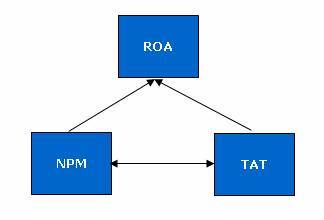

У 1919 році фахівцями фірми Дюпон (The DuPont System of Analysis) була запропонована схема факторного аналізу, в факторної моделі корпорації Дюпона вперше кілька показників пов'язуються разом і наводяться у вигляді трикутної структури, в вершині якої знаходиться коефіцієнт рентабельності сукупного капіталу ROA як основний показник, що характеризує ефективність коштів, вкладених у діяльність фірми, а в підставою два факторних показника - рентабельність продажів NPM і ресурсовітдачу ТАТ.

|

|

|

В основу даної моделі склала жорстко детермінована факторна модель:

Рn/A = Рn/S*S/A или ROA = NPM* ТАТ

де, Pn – чистий прибуток;

А – сума активів підприємства;

S – (об’єм виробництва) виручка от реалізації.

Система фінансового аналізу Дюпон (The DuPont System of Analysis) в першу чергу досліджує здатність підприємства ефективно генерувати прибуток, реінвестувати її, нарощувати обороти, що дуже актуально на сьогоднішній день для будь-якого підприємства. Схема Дюпона і її використання в аналізі фінансової діяльності є одним із ключових моментів в аналізі фінансового стану підприємства, оскільки при цьому вдається з'ясувати, чи змогло підприємство організувати управління фінансовими потоками так, щоб у будь-який момент у розпорядженні підприємства була достатня кількість фінансових коштів.

Схема Дюпона тісно пов'язана з аналізом руху грошових потоків. На статичному рівні рух грошового потоку це кількісне вираження грошей, наявних у розпорядженні суб'єкта. З точки зору керівництва підприємства, на динамічному рівні, cash flow являє собою план майбутнього руху грошових фондів підприємства в часі або зведення даних про їх рух у попередніх періодах. У кожному разі cash flow означає фактичний рух фінансових коштів. Мета аналізу грошових потоків - це, перш за все, аналіз фінансової стійкості та прибутковості підприємства. Його вихідним моментом є розрахунок грошових потоків, насамперед, від операційної операційної (поточної) діяльності.

Аналіз прибутковості діяльності характеризує ступінь самофінансування підприємства, його фінансову силу, фінансовий потенціал. Фінансове благополуччя підприємства багато в чому залежить від припливу коштів, що забезпечують покриття його зобов'язань.

Керівництву організації схема Дюпона і її використання в аналізі, часто необхідна, для того, щоб визначити чи буде у неї достатньо коштів для погашення короткострокової кредиторської заборгованості, для вирішення питання про збільшення заохочень працівникам. Крім того, це допоможе керівництву планувати інвестиційну і фінансову політику організації.

|

|

|

Методика ROЕ заснована на тому, що при розкладанні показників на складові частини, стає ясно, що зміна показника прибутковості власного капіталу залежить від великої кількості найважливіших показників фінансово-господарської діяльності підприємства. Значимість виділених факторів пояснюється тим, що вони узагальнюють всі сторони фінансово-господарської діяльності підприємства. Для кожного конкретного випадку модель дозволяє визначити фактори, що роблять найбільший вплив на величину рентабельності власного капіталу. З представленої моделі видно, що рентабельність власного капіталу залежить від трьох факторів: рентабельності продажів, оборотності активів і структури авансованого капіталу. Значимість виділених факторів пояснюється тим, що вони в певному сенсі узагальнюють усі боки фінансово-господарської діяльності підприємства, його статику і динаміку.

Модифікована факторна модель наочно показує що, рентабельність власного капіталу підприємства та його фінансова стійкість знаходяться в зворотній залежності. При збільшенні власного капіталу знижується його рентабельність, але зростає фінансова стійкість і платоспроможність підприємства в цілому.

Рис.7.1. Багаторівнева модель рентабельності власного капіталу (модифікована модель стратегічного прибутку) з визначення параметрами впливу логістики

Рис.7.2. Багаторівнева модель формування рентабельності використаного капіталу

Таблиця 7.1

Вплив логістики на показники діяльності підприємства

| Параметри впливу | Вплив логістики |

| Л1 – Дохід від реалізації товарів, послуг | · Підвищення ціни (як результат більш високої якості продукції) · Збільшення обсягів продажу логістичних послуг за рахунок більш якісного обслуговування споживачів · Підвищення обсягів продажу за рахунок більш швидкої пропозиції на ринку нових продуктів (напрямів) |

| Л2-Собівартість реалізованої продукції | · Скорочення витрат на основні матеріали · Підвищення продуктивності надання послуг · Більш низька вартість послуги завдяки ефективному використанню виробничих потужностей · Покращення управління активами та скорочення загальногосподарських непрямих витрат |

| Л3- Загальні витрати: | • Більш низькі витрати на управління замовленнями • Більша керованість процесів перевезення, за рахунок попередження відхилень, що призводе до зменшення втрат • Більш низькі змінні витрати на зберігання • Більш низька потреба у запасах за рахунок більшої оберненості запасів та уніфікації запасних частин • Більш низькі витрати персонал складу за рахунок впровадження нових складських систем |

| Л4 – Вартість запасів | · Оптимізація витрат на підтримку запасів: зниження призводить до зменшення обігового капіталу · Більш низькі інвестиції в запаси |

| Л5 – Поточні активи | · Ефективна логістика скорочує цикл платежів (фінансовий цикл) · Більш низькі платежі за рахунок прискорення оплати споживачів · Ефективне використання «від’ємного обігового капіталу» · Оптимальне розміщення активів та ресурсів |

| Л6 – Основні фонди | · Потреба в менших площах для зберігання · Більш високі інвестиції в модернізацію виробничих потужностей · Використання сервісних компаній для виконання не ключових процесів вивільнює капітал, який може бути застосований в процесах, що забезпечують конкурентні переваги · Більш раціональна структура активів |

|

|

|

По-перше, більш удосконалене управління логістикою, що рекомендовано виміряти шляхом розрахунку часу виконання замовлення, коефіцієнтом виконання заказу може привести до більших обсягів продажу за рахунок підвищення ціни, продажу більшого обсягу продукції чи більш динамічного виведення на ринок нового продукту (послуги).

По-друге, логістика впливає як на оборотні так і основні активи, що призводе до зростання оборотності активів. Чим вище оборотність активів та рентабельність тим більше їх позитивний вплив на доходність активів. Все це разом з зі зменшенням фінансового важеля, внаслідок сплати боргових зобов’язань, призводить до зростання доходності активів.

Отже, якщо керівництво встановило необхідну норму рентабельності за «картою показників», то шляхом комбінації зниження чи збільшення одного, або декількох показників можна досягти бажаного ефекту.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 2701; Нарушение авторских прав?; Мы поможем в написании вашей работы!