КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Метод прямого рахунку

|

|

|

|

Норматив оборотних коштів у виробничих запасах

Норматив оборотних коштів у виробничих запасах, що їх відносять до оборотних фондів, визначається множенням середньодобового споживання матеріалів у вартісному виразі на норму їхнього запасу в днях.

На підприємствах існує кілька видів запасів:

- транспортний;

- підготовчий (технологічний);

- поточний;

- резервний (страховий).

1. У транспортний запас, що звичайно не перевищує двох днів, оборотні кошти вкладаються на період з моменту оплати виставленого постачальником рахунку до прибуття вантажу на склад підприємства.

2. Підготовчий запас створюється на період часу, необхідного для приймання, складування та підготовки до виробничого використання матеріальних ресурсів.

3. Найбільший за розміром є поточний запас сировини (матеріалів) та інших елементів оборотних фондів (предметів праці).

Його обчислюють у межах половини середнього інтервалу між поставками певних видів матеріальних ресурсів (наприклад, за умовами договору між постачальником і споживачем передбачене надходження матеріалів один раз на місяць, то їхній поточний запас має забезпечувати 15 днів роботи).

4. Визначення резервного (страхового) запасу може здійснюватися двома способами:

- за середнім відхиленням фактичних строків поставки від передбачених договором;

- за періодом, необхідним для термінового оформлення замовлення та доставки матеріалів від виробника до споживача.

Норматив власних оборотних коштів у виробничих запасах

1. Паливо

Норматив за цим елементом розраховується для всіх видів палива, які

використовуються на підприємстві, крім газу, за формулою

Нпал = N * (Впал дн - В газ дн),

|

|

|

N = Nтрансп + Nпідг + Nпот + Nрез

2. Матеріали

При нормуванні матеріалів оборотні кошти поділяють на дві групи:

А) Основні матеріали та матеріали, які мають у вартості продукції питому вагу 70-80 %. Норматив розраховують методом прямого рахунку, по кожному виду матеріалів з урахуванням норми запасу та одноденних витрат матеріалів

Нмат = N * Водн

Б) Для другої групи норматив оборотних коштів розраховують аналітичним способом на підставі фактичних даних за звітний період

N = З зв / Взв

де 3 зв - середній залишок матеріалів у звітному періоді;

5.3. Визначення середніх залишків оборотних коштів

Так як оборотні кошти знаходяться в безперервному русі, то виникає необхідність в визначенні їх середньої величини.

Середньомісячний залишок нормованих оборотних засобів (Сзал) обчислюється:

Сзал = Сп + Ск /2

Де: Сп; Ск - відповідно залишок нормованих оборотних засобів на початок і кінець місяця, грн.

Середньорічний залишок нормованих оборотних засобів знаходиться за формулою:

Сзал річ =С01 +С02 + С03 + С04 +…+Сn+… + С08+ С09+ С10 + С11+ С12 / 12

де С01; С02... СІ2 - середньомісячні залишки нормованих оборотних засобів, грн.

Якщо відомі суми нормованих оборотних засобів на перше число кожного місяця, то:

Сзал =1/2 С01+ С02 +С03+…+ Сn+…+С12 +1/2С01 / 12

де С01, С02 і Сп - відповідно залишки нормованих оборотних засобів на перше число кожного місяця, включаючи перше січня наступного року.

5.4. Основні показники рівня ефективності використання оборотних коштів

Оборотні кошти підприємства знаходяться у безперервному русі.

Оборот оборотних коштів, виміряний в часі, називається їх оборотністю.

Економічне значення оборотності полягає в тому, що від неї залежить величина необхідних підприємству сум грошових коштів для здійснення процесу виробництва.

К показникам оборотності оборотних коштів відносять:

- коефіцієнт оборотності;

- коефіцієнт завантаження;

|

|

|

- тривалість одного обороту.

Коефіцієнт оборотності (Кобор) показує кількість оборотів за рік (квартал) і визначається відношенням реалізованої продукції (Ор) до середнього залишку нормованих оборотних засобів (Сзал):

Кобор ==Ор / Сзал

Коефіцієнт завантаження (Кзав) - величина, обернена коефіцієнту оборотності:

Кзав = Сзал / Ор

Цей показник показує, скільки оборотних коштів підприємства припадає на одну гривню реалізованої продукції:

Тривалість обороту (Тоб) показує тривалість одного обороту оборотних засобів в днях:

Тоб = 360 / Коб, або

Тоб = 360 *Сзал/Ор

Ор = 360 * Сзал /Т

Сзал=Т *Ор/360

5.5. Шляхи підвищення ефективності використання оборотних коштів

Прискорення оборотності оборотних коштів має важливе значення для кожного підприємства тому, що в результаті прискорення оборотності із обороту вилучаються кошти, які можна використати як для збільшення виробничої програми, так і на інші цілі. Для виявлення суми оборотних коштів, що вилучаються в результаті прискорення оборотності, слід визначити потребу оборотних коштів за звітний період, виходячи із фактичної суми обороту на даний строк і оборотності в днях за минулий період. Різниця між визначеним таким способом розміром оборотних коштів і сумою коштів, що фактично приймали участь в обороті за звітний період, і становить суму коштів, вилучених у зв’язку із прискоренням оборотності.

Серед заходів для підвищення ефективності використання оборотних коштів чинне місце належить:

1. оптимізації запасів ресурсів і незавершеного виробництва;

2. скороченню тривалості виробничого циклу;

3. поліпшенню організації матеріально-технічного забезпечення;

4. прискоренню реалізації товарної продукції.

5.6. Основні напрямки прискорення оборотності оборотних коштів комунальних підприємств.

На комунальних підприємствах прискорення оборотності коштів досягається, в основному, в результати зростання обсягів продукції (робіт, послуг), адже навіть при деякому зростанні оборотних коштів у зв’язку з збільшенням обсягу виробництва, їх питома вага по відношенню до суми продукції, що реалізується знижується, отже коефіцієнт оборотності підвищується.

Комунальне господарство має відмінності від промисловості щодо методів прискорення оборотності оборотних коштів у сфері обігу. Поєднання функцій виробництва та реалізації спів падіння цих процесів у часі виключає, як правило, можливість затримок реалізації продукції (послуг) комунальних підприємств. І все ж умови та практика розрахунків із споживачами істотно впливає на тривалість обороту їх оборотних коштів.

|

|

|

Для підприємств комунального господарства, як і для промислових підприємств, велике значення мають заходи щодо економії матеріальних витрат, поліпшення постачання та зміцнення фінансово - розрахункової дисципліни.

Основними напрямками прискорення оборотності оборотних коштів комунальних підприємств є:

1. Щодо організації виробництва – впровадження нової техніки, удосконалення технологічного процесу з метою систематичного збільшення обсягу продукції; максимальна економія при витраченні палива, матеріалів, інструментів та ін., ліквідація непродуктивних витрат та втрат у виробництві.

2. Щодо матеріально – технічного постачання – своєчасне укладення договорів та упорядкування договірних умов поставок у напрямку їх регулярності; упорядкування організації складського господарства підприємств у напрямку покращення умов зберігання матеріалів та палива, їх обліку та контролю за витрачанням.

3. Щодо реалізації продукції (послуг) – удосконалення системи розрахунків на надані послуги (продукцію), ліквідація простроченої абонентської заборгованості та вжиття необхідних заходів щодо своєчасного стягнення з споживачів належних платежів.

ТЕМА 6. ІННОВАЦІЙНО – ІНВЕСТИЦІЙНА ДІЯЛЬНІСТЬ ПІДПРИЄМСТВА

6.1. Характеристика інновацій та інноваційної діяльності

Інновації — це новостворені (застосовані) і (або) вдосконалені конкурентноздатні технології, продукція або послуги, а також організаційно-технічні рішення виробничого, адміністративного, комерційного або іншого характеру, що істотно поліпшують структуру та якість виробництва і (або) соціальної сфери.

Правові, економічні і організаційні засади державного регулювання інноваційної діяльності в Україні визначає Закон України "Про інноваційну діяльність".

|

|

|

Розрізняють такі основні типи інновацій:

* товарна інновація — введення нового продукту;

* технологічна інновація — введення нового методу виробництва;

* ринкова інновація — створення нового ринку товарів або послуг;

* маркетингова інновація — освоєння нового джерела постачання

сировини або напівфабрикатів;

* управлінська інновація — реорганізація структури управління;

* соціальна інновація — впровадження заходів для поліпшення життя населення;

* екологічна інновація — впровадження заходів для охорони навколишнього середовища

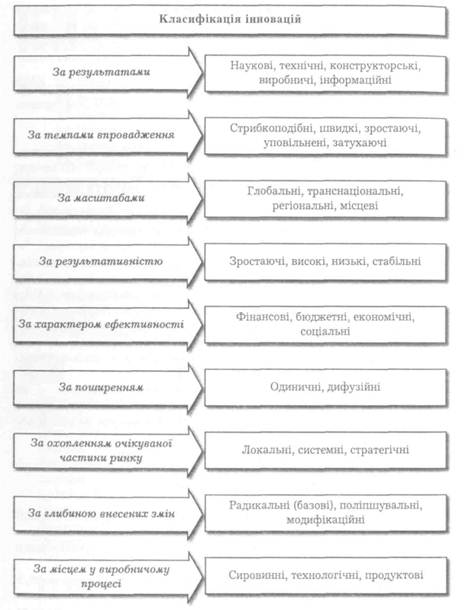

Інновації підлягають класифікації за певними ознаками (рис. 6.1).

Підготовка, обґрунтування, освоєння та контроль за впровадженням нововведення є інноваційною діяльністю.

Згідно із законодавством України:

Інноваційна діяльність — це діяльність, що спрямована на використання й комерціалізацію результатів наукових досліджень та розробок і зумовлює випуск на ринок нових конкурентноздатних товарів та послуг.

Суб'єктами інноваційної діяльності можуть бути:

* фізичні та юридичні особи України;

* фізичні та юридичні особи іноземних держав;

* особи без громадянства;

* об'єднання юридичних та фізичних осіб, які провадять в Україні інноваційну діяльність і (або) залучають майнові й інтелектуальні цінності, вкладають власні чи запозичені кошти в реалізацію в Україні інноваційних проектів.

|

Підприємство (об'єднання підприємств) будь-якої форми власності, в якому понад 70 відсотків обсягу продукції (у грошовому вимірі) за звітний період є інноваційні продукти або інноваційна продукція визнається інноваційним підприємством.

Рис. 6.1. Класифікація інновацій

Інноваційне підприємство може функціонувати у вигляді інноваційного центру, бізнес-інкубатора, технополісу, технопарку тощо.

Технологічний парк - юридична особа або об'єднання на підставі договору про спільну діяльність юридичних осіб (учасників), головною метою яких є діяльність щодо виконання інвестиційних та інноваційних проектів, виробничого впровадження наукомістких розробок, високих технологій та конкурентоспроможної на світових ринках продукції.

Технопарк (науково-технологічний парк) можна розглядати як комплекс дослідних інститутів, лабораторій та підприємств, що створюється на заздалегідь підготовлених територіях з метою координації діяльності та співробітництва таких головних ланок, як наука, вища школа, державний сектор виробництва, приватні підприємства, місцеві та регіональні органи управління.

Технополіс — це науково-промисловий комплекс, створений для виробництва нової прогресивної продукції або розроблення нових наукомістких технологій на базі тісних взаємовідносин виробничих підприємств з вищими навчальними закладами і науково-технічними центрами. У ньому поєднуються наука, техніка і підприємництво, здійснюється тісне співробітництво між академічною наукою, підприємцями, місцевими і центральними органами влади.

Функцією технополісу є максимальне використання унікального науково-виробничого та трудового потенціалу великого міста, його зручного економіко-географічного положення через формування життєво важливої для інноваційної діяльності інфраструктури.

Отже, сукупність технопарків, інкубаторів і комплекс різноманітних структур, які забезпечують життя міста, утворюють технополіс.

Бізнес-інкубатор — це комплекс, який займається наданням інноваційних послуг щодо реалізації інноваційних проектів. Інкубаційний період для фірми триває від 2-3 до 5 років, після чого інноватор може вести діяльність самостійно.

Головне призначення бізнес-інкубатора — першочергова підтримка малого інноваційного підприємства.

Активними учасниками інноваційної діяльності є венчурні (ризикові) компанії. Це підприємства, діяльність яких спрямована на наукові дослідження, впровадження нововведень та фінансування інноваційних проектів. Діяльність венчурних компаній пов'язана з досить високим ступенем ризику.

Перевагою таких підприємств є, з одного боку, вузька спеціалізація, концентрація матеріально-технічних та фінансових ресурсів на обраному напрямі дослідження, а з другого, — можливість швидкої переорієнтації на інші напрями діяльності.

Об'єктами інноваційної діяльності є:

* інноваційні програми і проекти;

* нові знання та інтелектуальні продукти;

* виробниче обладнання та процеси;

* інфраструктура виробництва і підприємництва;

* організаційно-технічні рішення виробничого, адміністративного, комерційного або іншого характеру, що істотно поліпшують структуру і якість виробництва і (або) соціальної сфери;

* сировинні ресурси, засоби їх видобування і переробки;

* товарна продукція;

* механізми формування споживчого ринку і збуту товарної продукції

6. 2. Фінансова підтримка інноваційної діяльності

Суб'єктам інноваційної діяльності для виконання ними інноваційних проектів може бути надана фінансова підтримка шляхом;

1) повного безвідсоткового кредитування (на умовах інфляційної індексації) пріоритетних інноваційних проектів;

2) часткового (до 50%) безвідсоткового кредитування інноваційних проектів за умови залучення до фінансування проекту решти необхідних коштів виконавця проекту або інших суб'єктів інноваційної діяльності;

3) повної чи часткової компенсації відсотків, сплачених суб'єктами інноваційної діяльності комерційним банкам та іншим фінансово-кредитним установам за кредитування інноваційних проектів;

4) надання державних гарантій комерційним банкам, що здійснюють кредитування пріоритетних інноваційних проектів;

5) майнового страхування реалізації інноваційних проектів у страховиків відповідно до Закону України "Про страхування".

Джерелами фінансової підтримки інноваційної діяльності є:

а) кошти Державного бюджету України

6) кошти місцевих бюджетів і кошти бюджету Автономної Республіки Крим;

в) власні кошти спеціалізованих державних і комунальних інноваційних фінансово-кредитних установ;

г) власні чи запозичені кошти суб'єктів інноваційної діяльності;

д) кошти (інвестиції) будь-яких фізичних і юридичних осіб;

є) інші джерела, не заборонені законодавством України.

Впродовж строку чинності свідоцтва про державну реєстрацію інноваційного проекту і за умови, що виконання проекту розпочато не пізніше як через вісімнадцять місяців від дати його державної реєстрації, оподаткування об'єктів інноваційної діяльності здійснюється у порядку, за яким 50 відсотків податку на додану вартість за операціями з продажу товарів (виконання робіт, надання послуг), пов'язаних з виконанням інноваційних проектів, і 50 відсотків податку на прибуток, одержаний від виконання цих проектів, залишаються у розпорядженні підприємства, зараховуються на його спеціальний рахунок і використовуються ним тільки на фінансування інноваційної, науково-технічної діяльності і розширення власних науково-технологічних і дослідно-експериментальних баз.

Пільгове оподаткування реалізується за умови, що суб'єкт інноваційної діяльності у місячний строк повідомляє відповідний орган Державної податкової служби про початок реалізації інноваційного проекту і всі господарські операції, пов'язані з виконанням інноваційного проекту, веде окремий бухгалтерський облік. Кошти у розмірі 50 відсотків податку на додану вартість і податку на прибуток, що залишаються у розпорядженні підприємства і не використані протягом строку пільгового оподаткування і дванадцяти місяців після нього, підлягають зарахуванню до Державного бюджету України.

Інноваційні підприємства сплачують земельний податок за ставкою у розмірі 50 відсотків чинної ставки оподаткування.

6.3. Інноваційні процеси

У процесі господарської діяльності підприємства відбуваються певні процеси та явища, які умовно поділяються на дві групи:

* традиційні (характеризують звичайне функціонування підприємства);

* інноваційні (характеризують функціонування підприємства на

якісно новому рівні).

Інноваційні процеси — це сукупність безперервно виникаючих у часі й просторі прогресивних, якісно нових змін на підприємствах, що охоплюють весь комплекс відносин виробництва і споживання та становлять період від зародження ідеї до її комерційної реалізації.

Результатом інноваційних процесів є новини, а їх впровадження у

практику господарювання визначається нововведенням.

Джерелами формування інноваційних процесів є:

* досягнення вітчизняних і зарубіжних наукових досліджень та

розробок;

* сучасні потреби виробництва і людини.

Інноваційні процеси підлягають такій класифікації:

*технічні — нові вироби, технології їх виготовлення, засоби виробництва (енергія, обладнання, конструкційні матеріали);

* організаційні — нові методи і форми організації виробництва, організаційні структури управління сферами наукової і виробничої

діяльності;

*економічні — методи господарського управління через реалізацію функцій прогнозування, планування, фінансування, ціноутворення, мотивації та оплати праці, оцінки результатів діяльності;

* соціальні — різні форми активізації людського чинника, включаючи формування персоналу, системи стимулювання, охорони здоров'я людей і навколишнього природного середовища;

* юридичні — чинні нормативно-правові акти, що визначають і регулюють усі види діяльності підприємств і організацій.

Найбільший активний вплив на ефективність діяльності підприємства мають технічні та організаційні нововведення. Інші нововведення впливають на виробництво опосередковано (через ефективність нових і технічних і організаційних рішень).

6.4. Науково-технічний прогрес

Підвищення ефективності діяльності підприємства ґрунтується на досягненнях науки і техніки, передового вітчизняного і зарубіжного досвіду. Наскільки ефективніше використовуються новітні досягнення науки і техніки, які є першоджерелами розвитку продуктивних сил, настільки успішніше вирішуються пріоритетні соціальні завдання життєдіяльності суспільства.

Науково-технічний прогрес (НТП) у буквальному розумінні означає безперервний процес розвитку науки і техніки; у ширшому — це постійний процес створення нових технологій, засобів виробництва та кінцевої продукції з використанням досягнень науки.

НТП у своєму розвитку проходить дві форми:

*еволюційну;

* революційну.

Еволюційна форма НТП пов’язана з накопиченням кількісних змін і характеризує поступове, безупинне удосконалення традиційних технічних засобів і технологій, а також нагромадження цих удосконалень.

Еволюційний процес може тривати довго і забезпечувати на початкових етапах суттєві економічні результати, але потім, на певному етапі відбувається нагромадження технічних удосконалень. З одного боку вони вже недостатньо ефективні, з другого боку, - створюють необхідну базу до докорінних, принципових перетворень продуктивних сил, що забезпечує досягнення якісно нової, вищої продуктивної суспільної праці. Виникає революційна ситуація. Така форма розвитку НТП називається революційною. Вона зумовлена стрибкоподібними, якісними змінами.

До революційних форм НТП відносять зміну поколінь техніки і кінцевої продукції, виникнення принципово нових науково - технічних ідей, у процесі яких здійснюється масовий перехід до нових поколінь техніки у провідних галузях виробництва.

Науково - технічна революція –це складова частина НТП, стрибкоподібний процес, що вносить корінні зміни в науку і техніку, які істотно впливають на суспільне виробництво. Існують наступні загальні напрями НТП:

1. Створення нових і вдосконалення застосовуваних технологій.

2. Створення нових і вдосконалення наявних засобів праці та кінцевої продукції.

3. Створення нових матеріалів і поліпшення кості тих, що застосовуються в сучасному виробництві.

1. Механізація та автоматизація виробництва.

6.5. Сутність та зміст науково-технічного прогресу в комунальному господарстві

Науково-технічний прогрес є основним джерелом підвищення ефективності виробництва та продуктивності суспільної праці в комунальному господарстві.

Для підприємств комунального господарства технічний процес має велике значення, тому що задачі галузі можна успішно вирішити тільки на базі технічного прогресу, який дозволяє збільшувати обсяг, підвищувати якість та надійність обслуговування населення при зростанні продуктивності праці та зниження собівартості комунальних послуг.

У комунальному господарстві науково-технічний прогрес являє собою постійне удосконалення виробничої техніки - машин, механізмів, обладнання, а також предметів праці, матеріалів, конструкцій; крім того це постійне удосконалення технології робіт, впровадження прогресивних форм організації праці.

Рівень науково-технічного прогресу в комунальному господарстві оцінюється технічною новизною, економічною ефективністю та соціальним значенням.

Технічна новизна характеризується створенням нових, більш досконалих знарядь праці та предметів праці. Так, у зеленому господарстві - збільшується оснащеність оранжерейних господарств системами напівавтоматичного та автоматичного регулювання умов середовища - температури та вологи повітря, освітлення та опалення, механізація перевезення матеріалів, пересування стелажів. Механізуються роботи, що зв'язані з експлуатацією житлового фонду (централізація управління ліфтами, автоматична підкачка води на верхні поверхи та ін.).

У водопровідному та каналізаційному господарстві поряд з будівництвом нових технічно-оснащених підприємств проводяться значні роботи, щодо заміни старого обладнання новим. На міському пасажирському транспорті - удосконалюється рухомий склад (підвищується місткість, комфортабельність, динамічні показники).

Впровадження у виробництво досягнень науки та техніки є основним джерелом підвищення економічної ефективності суспільного виробництва. Так, впровадження нової техніки, прогресивної технології, механізації та автоматизація виробничих процесів на комунальних підприємствах щорічно дають значний економічний ефект.

Науково-технічний прогрес має велике соціальне значення. Механізація та.автоматизація виробничих процесів дозволяє скоротити частку праці, важких та трудомістких операцій.

Головним напрямком науково-технічного процесу в комунальному господарстві є:

- розробка та впровадження потужних машин та механізмів, підвищення комплексної механізації трудомістських процесів

- підвищення рівня механізації

- удосконалення рівня технології

- удосконалення організаційних форм управління виробничими процесами та матеріально-технічним постачанням

- створення та впровадження нових матеріалів, полегшених конструкцій для будівництва, дерев'яних конструкцій для малих форм (у садово-парковому господарстві), холодильних установок для зберігання садильного матеріалу та ін.

Механізація виробничого процесу в житлово-комунальному господарстві -найважливіше джерело підвищення продуктивності праці. Механізація виробництва означає заміну ручної праці машиною. Це скорочує тривалість виробничого процесу, забезпечує економію праці робітників та оздоровлює їх умови.

Розрізняють три стадії механізації виробничого процесу:

- Часткова механізація - це виконання за допомогою машин найбільш трудомістких процесів виробництва. Так, наприклад, у зеленому господарстві України механізовано такі найбільш трудомісткі процеси, як: приготування місця для викопування крупномірних садженців з комом та інш.

- Комплексна механізація є найбільш досконалою формою застосування машинної праці. В цьому випадку всі виробничі та транспортні процеси виконуються комплексом машин та механізмів, взаємозв'язаних за продуктивністю та основними параметрами. При комплексній механізації застосування ручної праці до мінімуму.

- Автоматизація виробництва є такий етап машинного виробництва, коли

усі виробничі операції виконуються машинами та приладами за

допомогою дистанційного управління.

На підприємствах комунального господарства використовуються такі показники:

Коефіцієнт механізації робіт характеризує ступінь механізації робіт.

Його визначають поділивши обсяг робіт, що виконано за допомогою машині механізмів, на загальний обсяг робіт за формулою:

Кмр = Wм х100):Wз,

де Кмр - коефіцієнт (рівень) механізації робіт;

W м - обсяг робіт, що виконується механізованим способом в натуральних вимірниках;

Wз- загальний обсяг цих робіт;

Показник Кмр визначається за видами робіт.

Показник Кмр визначають по підприємству у цілому.

Коефіцієнт механізації праці - співвідношення чисельності робітників, що зайнятті на механізованих роботах та загальної чисельності робітників:

Кмр = Тм / Тз,

де Кмр - рівень механізації праці

Тм - трудомісткість механізованих операцій, люд-дн.

Тз - загальна трудомісткість процесу, люд-дн.

6.6. Економічна ефективність нововведень

Єдиним узагальнюючим показником економічної ефективності нововведень служить економічний ефект, що характеризує абсолютну величину перевищення вартісної оцінки очікуваних результатів над сумарними витратами ресурсів за певний розрахунковий період.

Розраховують абсолютну та порівняльну економічну ефективність.

Абсолютна ефективність виробничих капітальних вкладень визначається за допомогою двох показників:

1. коефіцієнта економічної ефективності капітальних вкладень;

2. періоду окупності капітальних вкладень.

Коефіцієнт економічної ефективності обчислюється за формулою:

К = П / КВ,

Де П – загальна сума прибутку, тис. грн..,

КВ – капітальні вкладення.

Розрахунок значення коефіцієнтів прибутковості треба порівняти нормативним (Кнор).

Варіант визначається доцільним за умови, якщо перший показник буде перевищувати другий:

К > Кнор

Строк окупності капітальних вкладень (Ток.) є оберненим показником до коефіцієнта прибутковості:

Ток =1 / К, тобто Ток =КВ / П

Розрахунковий показник указує на кількість років, які необхідні для повернення вкладених коштів.

Коли треба вибрати найкращій варіант із можливих проектів, використають порівняльну ефективність:

ЗВ = ПВі +КВі *Кнор мін,

Де ПВі – поточні витрати за і-тим варіантом, тис. грн.

КВі – капітальні вкладення за і –тим варіантом, тис. грн.

Проект з найменшими зведеними витратами вважається найкращим.

Цей метод використовують коли витрати здійснюються одночасно. В іншому випадку треба враховувати чинник часу. Для цього використовують коефіцієнти дисконтування грошових доходів.

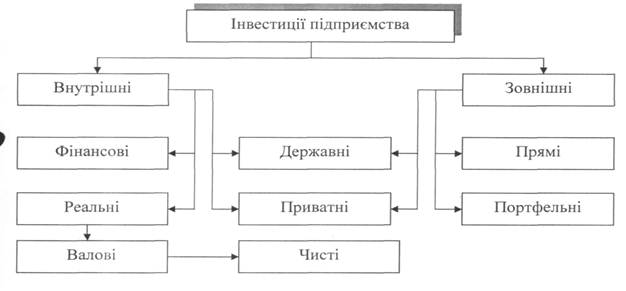

6.7. Поняття, склад і структура інвестицій

Інвестиції - це довгострокові вкладення капіталу у підприємницьку діяльність з метою одержання певного доходу (прибутку).

Рис. 6.1 Функціонально-елементний склад інвестицій підприємства

Внутрішні інвестиції - це вкладання капіталу однієї країни в підприємства цієї самої країни.

Зовнішні інвестиції - це вкладення в підприємства іноземного капіталу.

Усі внутрішні та зовнішні інвестиції можуть бути приватними або державними.

Прямі інвестиції - це вкладення капіталу за кордоном. Їх величина дорівнює не менш як 10 % вартості того чи іншого проекту.

Портфельні інвестиції - закордонні інвестиції розміром до 10 % вартості капітального проекту, що здійснюється за їх допомогою.

Фінансові інвестиції - інвестиції, які означають використання наявного капіталу для придбання (купівлі) акцій, облігацій та інших цінних паперів, що випускаються підприємством або державою.

Реальні інвестиції - це вкладання капіталу в різні сфери і галузі економіки з метою оновлення існуючих і створених нових благ.

Реальні інвестиції називають капітальними вкладеннями.

За функціональною спрямованістю розрізняють валові і чисті капітальні вкладення.

Валові капітальні вкладення - це загальна сума одноразових витрат капіталу на просте і розширене відтворення виробничих основних фондів та об'єктів соціальної інфраструктури.

Чисті капітальні вкладення - витрати лише на розширене їх відтворення.

Залежно від класифікаційних ознак та напрямків використання капітальних вкладень розрізняють таку їх структуру:

- галузеву;

- територіальну;

- технологічну;

- відтворювальну;

- структуру за формами власності.

Галузева структура характеризує розподіл капітальних вкладень по галузях і видах виробництв.

Територіальна структура - це співвідношення їх розподілу по економічних районах, областях країни.

Технологічна структура - це співвідношення між основними їх складовими частинами: затратами на будівельно-монтажні роботи, вартістю обладнання, машин і механізмів, іншими капітальними затратами.

Відтворювальна структура - відображає співвідношення довгострокових витрат на нове будівництво, розширення, реконструкцію і технічне переоснащення, тобто форми відтворення основних фондів. Структура за формами власності - свідчить про значне переважання державних інвестицій над приватними. Поки що вони є домінуючими, але з ростом приватизації, акціонуванням державних підприємств має зростати частка приватного капіталу в загальному його обсязі.

ТЕМА 7. СИСТЕМА ПЛАНУВАННЯ НА ПІДПРИЄМСТВІ

7.1. Мета, об’єкти і принципи прогнозування

Прогноз (від гр.. – передбачення) – це спроба визначити стан якогось явища ячи процесу в майбутньому.

Процес складання (розробки) називають прогнозуванням.

Прогнозування розвитку (стану) підприємства, організації – це наукове обґрунтування можливих кількісних та якісних змін його (її) стану (рівня розвитку в цілому, окремих напрямків діяльності) в майбутньому, а також альтернативних способів і строків досягнення очікуваного стану.

Прогнозування базується на принципах.

Головними є такі:

- цілеспрямованість – змістовий опис поставлених дослідницьких завдань;

- системність - побудова прогнозу на підставі системи методів і моделей, що характеризуються певною ієрархією та послідовністю;

- наукова обґрунтованість – усебічне врахування вимог об’єктивних законів розвитку суспільства, використання світового досвіду;

- багаторівневий опис - опис об’єкта як цілісного явища і водночас як елемента складнішої системи;

- інформаційна єдність - використання інформації на однаковому рівні узагальнення і цілісності ознак;

- адекватність об’єктивним закономірностям розвитку - виявлення та оцінка стійких взаємозв’язків і тенденцій розвитку об’єкта;

- альтернативність – виявлення можливості розвитку об’єкта за умови різних траєкторій, різноманітних взаємозв’язків і структурних співвідношень.

7.2. Планування як функція управління

Найважливішою функцією управління підприємством є планування його діяльності.

Планування являє собою процес визначення цілей, які підприємство передбачає досягти за певний період, а також засобів, шляхів та умов їх досягнення.

Воно об'єднує структурні підрозділи підприємства загальною метою надає усім процесам однонапрямленість і скоординованність, що дає змогу найбільш і ефективно використовувати наявні ресурси, комплексно, якісно та швидко вирішувати різноманітні завдання управління.

В основі колишньої командно-адміністративної системи було жорстке директивне планування. Підприємство одержувало від органів державного планування і управління завдання щодо майже всієї сукупності показників діяльності, господарських зв'язків(від кого отримувати матеріально - технічні ресурси, що і в яких обсягах виробляти, кому і за якими цінами реалізувати продукцію тощо). Це не давало йому змоги розробляти оптимальні плани, приймати найкращі рішення виходячи із реальних локальних умов.

В нових умовах господарювання та переходу до ринкового регулювання підприємство самостійно здійснює весь комплекс планової роботи. Надання самостійності підприємству означає не тільки відмову від повної регламентації її зверху всієї його діяльності та надання підприємству широких прав у визнанні та реалізації виробничої програми, шляхів розвитку виробництва, мотивації праці та відповідальності за кінцеві результати господарювання, але й усвідомлення важливості безперервного вивчення ринку та готовності до ринкових коливань. Все це повинно знайти відображення в планах діяльності підприємства. Відкрита система підприємства як його нова якість в ринкових умовах та пряма залежність від взаємодії попиту та пропонування обумовлюють необхідність створення системи планування і управління підприємством, здатної швидко і ефективно реагувати на ринкові потреби.

7.3. Принципові основи планування

Поряд з загальними принципами управління і планування (оскільки останнє є функцією першого) існують і специфічні принципи планування, до яких відносять: цільову напрямленість (цілепокладання), системність, безперервність, збалансованість, оптимальність використання ресурсів.

Цілепокладання – це визначення кінцевої мети, результатів діяльності підприємства.

В загальному випадку виокремлюють п'ять основних цілей їх підприємства:

- господарсько-економічну, обумовлену вимогами забезпечення високої ефективності виробничої системи, випуску суспільно необхідної конкретної продукції;

- виробничо-технічну, що відображає основне функціональне призначення підприємства - випуск певної продукції належної якості;

- науково-технічну, тобто постійне прискорення науково-технічного прогресу, що матеріалізується в постійному поліпшенні продукції оновленні технічної бази виробництва;

- соціальну - якомога повніше забезпечення потреб працівників підприємству в матеріальній та духовній сферах;

- екологічну - забезпечення вимоги відтворюваності ресурсів та виготовлення екологічно безпечної (чистої) продукції.

Пріоритетність тієї чи іншої мети може мінятись в залежності від економічної політики держави, історичного періоду, екологічного становища в регіоні та світі тощо

Принцип системності. Цей принцип вимагає, щоб планування охоплювало всі сфери діяльності підприємства, усі тенденції, зміни та зворотні зв'язки в його системі. Системний підхід повинен мати місце щодо обґрунтування та вирішення планових завдань на будь-якому рівні управління

Принцип безперервності означає:

- підтримування безперервної планової перспективи, формування та періодичну зміну горизонту планування, що залежить від загальних соціально-політичних та економічних передумов, темпів науково-технічного прогресу в галузі, тривалості впливу управлінських рішень і ступеню передбачуваності майбутнього;

- взаємопогодження довго -, середньо - та короткострокових планів;

- своєчасне корегування перспективних та поточних планів, при зміни умов господарювання.

Оптимальність використання застосовуваних ресурсів. Використання ресурсів підприємства повинно орієнтуватись на потреби, умови та кон'юнктуру ринку, інтенсифікацію виробництва, запровадження досягнень науково-технічного прогресу, максимально повну реалізацію наявних резервів кращого застосування предметів та знарядь праці, організації виробництва тощо.

Збалансованість тобто необхідна і достатня кількісна відповідність між взаємозв'язаними розділами та показниками плану. Збалансованість являє собою визначальну умову обґрунтованості планів, реальності їх виконання. Головним її проявом є відповідність між потребами в ресурсах та їх наявністю.

Методи планування на підприємстві

Планування діяльності підприємств здійснюється за допомогою різних методів.

Вибираючи ці методи, необхідно виходити з певних вимог до них. Методи планування мають:

- бути адекватними зовнішнім умовам господарювання, особливостям різних етапів процесу становлення і розвитку ринкових відносин;

- враховувати профіль діяльності об’єкта планування та різноманітні засоби досягнення основної підприємницької мети

- отримання прибутку;

- відповідати видовим ознакам плану, що розробляється.

Ресурсний метод може застосовуватися за монопольного становища підприємства або за слабкою конкуренцією.

Екстраполяційний метод використовувався при командно – адміністративній системі. За базу розрахунку брався звітний рік, величина планових показників визначалась на основі їхньої динаміки, яка складалась у попередніх періодах. В основі цього метода лежать ресурси і динаміка минулих років.

Нормативний метод планування базується на використанні технічно обґрунтованих норм і нормативів.

Балансовий метод застосовується для забезпечення погодження потреб і ресурсів.

В практиці господарювання баланси розробляються для різних видів ресурсів: матеріальних, трудових, фінансових. Баланси складаються з двох частин: перша частина відображає усі напрямки витрат ресурсів відповідно до потреб, а друга – джерела надходження цих ресурсів.

Матричний метод планування являє собою побудову взаємозв’язків між виробничими підрозділами і показниками. Нижче в таблиці 7.1. наведена повна класифікація методів планування.

Таблиця 7.1. Класифікація методів планування

| Класифікаційні ознаки | Методи планування |

| Вихідна позиція для розробки плану | • Ресурсний (за можливостями) • Цільовий (за потребами) |

| Принципи визначення планових показників | • Екстраполяційний • Інтерполяційний |

| Спосіб розрахунку планових показників | • Спробно-статистичний (пересічних показників) • Чинниковий • Нормативний |

| Узгодженість ресурсів та потреб | • Балансовий • Матричний |

| Варіантність розроблюваних планів | • Одноваріантний (інтуїтивний) • Поліваріантний • Економіко-математичної оптимізації |

| Спосіб виконання розрахункових операцій | • Ручний • Механізований • Автоматизований |

| Форма подання планових показників | • Табличний • Лінійно-графічний • Логіко-структурний (сітьовий) |

7.4. Система планів підприємства

Плани поділяються за такими ознаками:

В залежності від об’єкту планування:

- загальний план підприємства;

- плани підрозділів підприємства.

В залежності від напрямку:

- всіх видів діяльності;

- цільові плани

Цільові плани передбачують завдання по якомусь одному напрямку роботи.

Залежно від тривалості планового періоду:

- перспективні;

- поточні.

Перспективні планування на підприємстві охоплює довгострокове (стратегічне) і середньострокове. Перспективний план розробляється із різною ступеню деталізації.

Достроковий план виражає переважно стратегію розвитку підприємства, в ньому представлені рішення, що стосуються сфер діяльності та вибору її напрямків. Він має більш концептуальний характер і в ньому описово представлені якісні рішення, а необхідний цифровий матеріал використовується лише для обґрунтування цих рішень.

Середньостроковий план – це більш деталізований стратегічний план на перші роки діяльності підприємства. Межа між довгостроковими і середньостроковими планами дуже "розмита" і не може бути

встановлена однозначно.

Короткострокові плани – це поточні плани розроблені на всіх рівнях управління підприємством та по усіх напрямках його діяльності, а також плани на більш короткі періоди (квартал, місяць). Різновидом поточного планування є оперативно-календарне планування, яке являє собою календарне ув'язування виробничого процесу між структурними підрозділами із врахуванням послідовності та параметрів технологічного процесу.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 668; Нарушение авторских прав?; Мы поможем в написании вашей работы!