КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекція 3. Методика ведення бухгалтерського обліку з використанням типової конфігурації

Валютні операції

Список валют, що використовується при веденні обліку та історія зміни їх курсів зберігається в довіднику „Валюти”.

Операції з валюти можна вводити вручну або використовувати з цією метою документи типової конфігурації „Купівля валюти”, „Продаж валюти” та „Переоцінка валюти”.

Для відображення операцій купівлі валюти використовується документ „Купівля валюти” типової конфігурації.

Для відображення в обліку операцій з продажу валюти використовується документ „Продаж валюти” типової конфігурації.

Для відображення в обліку операцій переоцінки валютних бухгалтерських рахунків використовується документ „Переоцінка валюти” типової конфігурації.

Для роботи з документами по валютних операціях використовується журнал „Валютні операції”.

При введенні операцій вручну необхідно самостійно вказати кореспондуючі рахунки, об’єкти аналітичного обліку, ввести кількість та суми проведень.

Для отримання підсумкових та детальних даних з валютних операцій можна використовувати стандартні звіти:

v Стандартний звіт „Обігово-сальдова відомість за рахунком” може бути використаний для отримання інформації про залишки на початок, постування та витрати, та залишки на кінець вказаного періоду на валютних розрахункових рахунках.

v Стандартний звіт „Аналіз рахунка” містить зведені обороти рахунка 312 з іншими рахунками за встановлений період.

v Стандартний звіт „Картка рахунку” дозволяє отримати детальну інформацію про рух засобів НП валютних розрахункових рахунках.

1. Облік власного капіталу.

2. Облік касових та банківських операцій.

3. Облік розрахунків.

4. Автоматизовані робочі місця

1. Облік власного капіталу

Джерелами формування активів підприємства є власні та позикові кошти. Власний капітал - це вартість засобів підприємства, які належать йому на правах власності і використовуються ним для формування його активів. До власного капіталу відносять: статутний капітал, додатковий капітал, резервний капітал, неоплачений та вилучений капітал, а також нерозподілений прибуток.

На кожну складову власного капіталу складається відповідний документ, наприклад: довідка бухгалтерії, прибутковий касовий ордер, платіжне доручення, накладна, акт приймання-передачі основних засобів, дані по яких переносяться на відповідний рахунок бухгалтерського обліку. При комп'ютеризації бухгалтерського обліку програмні продукти, які використовуються на підприємстві, дозволяють автоматизувати цей процес, тобто дані з документів автоматично переносяться на рахунки бухгалтерського обліку, що дає можливість у будь-який момент визначити суму власного капіталу підприємства

2. Облік касових та банківських операцій.

Для обліку наявності і руху наявних коштів у типовій конфігурації використовується рахунок 30 "Каса" тільки по субрахунках 301 "Каса" в національній валюті та 302 "Каса" в іноземній валюті.

Для обліку наявності і руху наявних коштів у типовій конфігурації використовується рахунок 30 "Каса" тільки по субрахунках 301 "Каса" в національній валюті та 302 "Каса" в іноземній валюті.

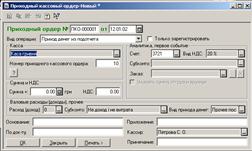

Для автоматичного оформлення операцій пов'язаних з надходженням наявних коштів до каси підприємства використовується субконто "Рух грошових коштів", яке можна знайти в пункті головного меню програми "Документи", "Документ", "Прибутковий касовий ордер", який може реєструвати різні за змістом операції, надходження коштів у касу:

> від підзвітних осіб;

> від покупців і замовників;

> з поточного рахунку;

> з інших джерел.

Витрачання готівки, яка знаходиться в касі, оформляється видатковим касовим ордером.

Цей документ можна знайти в пункті меню "Документи" - "Видатковий касовий ордер".

Всі надходження і витрачання готівки підприємства відображаються в касовій книзі.

Кожне підприємство веде тільки одну касову книгу, яка повинна бути пронумерована, прошнурована та завірена печаткою. Кількість аркушів у касовій книзі завіряється підписами керівника і головного бухгалтера даного підприємства. Записи до касової книги здійснюються касиром відразу ж після одержання чи видачі грошей по кожному ордеру. У кінці робочого дня касир підраховує підсумок за день і виводить залишок на наступний

день, передає в бухгалтерію як звіт касира другий відривний листок із ПКО і ВКО. Для оформлення звіту по касових операціях за допомогою 1С: Підприємство 7.7 призначений звіт "Касова книга". Даний звіт формується на підставі проводок з субрахунком 301.

|

|

Дата добавления: 2014-01-07; Просмотров: 467; Нарушение авторских прав?; Мы поможем в написании вашей работы!