КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Графічний аналіз взаємозв'язку витрат, обсягу діяльності та прибутку

|

|

|

|

Аналіз взаємозв'язку "витрати-прибуток" можна здійснити за допомогою графіків: беззбитковості та маржинального доходу.

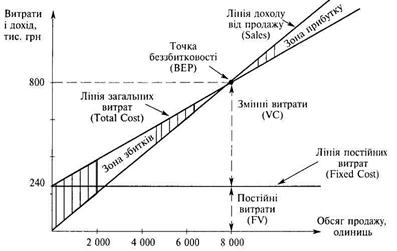

а) Графік беззбитковості (рис.1.6) показує прибуток чи збиток за певних витратах. На цьому графіку на осі Xвідображають обсяг діяльності (продажу) у грошових або натуральних одиницях або відсоток використання виробничої потужності. На осі У відображають витрати та дохід від продажу. Для ілюстрації візьмемо дані по компанії «Альфа» (табл. 1.5).

Таблиця 1.5

Звіт про прибуток компанії " Альфа "

| Стаття | Разом, грн. | На одиницю, грн. |

| Продаж (10 000 одиниць) | 1 000 000 | |

| Змінні витрати | 700 000 | |

| Маржинальний дохід | 300 000 | |

| Постійні витрати | 240 000 | X |

| Операційний прибуток | 60 000 | X |

Для кількох зручних обсягів діяльності обчислюють суму загальних витрат. Наприклад, у разі продажу 4 000 одиниць продукції загальні витрати компанії дорівнюватимуть:

(70 × 4 000)+240 000= 520 000 грн.

Значення обчислених загальних витрат відображають на графіку у вигляді точок. Лінію змінних витрат проводять з точки постійних витрат на осі Y через точки обчислених загальних витрат. Для кількох зручних обсягів продажу обчислюють суму доходу (виручки) від продажу та відображають на графіку у вигляді точок. Через нанесені на графіку точки доходів з точки 0 проводять лінію доходу від продажу. Точка перетину лінії загальних витрат та лінії доходу від продажу є точкою беззбитковості.

Побудуємо графік беззбитковості компанії "Альфа", скориставшись відповідними даними.

З наведеного графіка (рис. 1.6) видно, що за обсягу продажу нижчого від 8 000 одиниць підприємство за рахунок доходу від продажу не може відшкодувати власні витрати і тому матиме збиток. І, навпаки, за обсягу продажу, що перевищує 8 000 одиниць, підприємство отримає прибуток, який зростатиме в міру збільшення обсягу продажу.

|

|

|

Рис. 1.6. Графік беззбитковості

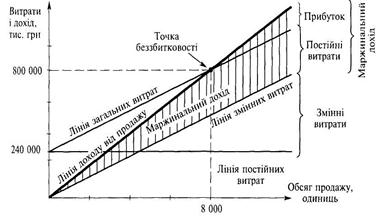

б)Графік маржинального доходу (рис.1.7) ілюструє залежність маржинального доходу від обсягу продажу і витрат підприємства. На відміну від графіка беззбитковості, на цьому графіку спочатку проводять лінію змінних витрат, до яких потім додають постійні витрати. Це вможливлює ілюстрацію величини маржинального доходу, зона якого розміщена між лініями доходу від продажу та змінних витрат.

Рис.1.7. Графік маржинального доходу

На графіку (рис. 1.7) добре видно, що маржинальний дохід зростає в міру зростання обсягу продажу.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 502; Нарушение авторских прав?; Мы поможем в написании вашей работы!