КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Информация, непредсказуемость долговременных последствий

|

|

|

|

Техногенные процессы – недостаточное научное познание, неполная

технического прогресса;

6. борьба противоположностей - столкновение власти и оппозиции, полярные интересы различных слоёв населения, конкуренция предпринимателей и бизнесменов, межгрупповые конфликты в организации и несовпадение взглядов отдельных лидеров и личностей.

Инвестиционный риск - вероятность возникновения непредвиденных финансовых потерь (снижение прибыли, утрата доходов, капитала и пр.) в ситуации неопределённости условий вложения средств в экономику.

Возникающие в инвестиционной деятельности риски классифицируются по следующим основным признакам:

| Инвестиционные риски | |||||||||||||||||||

| По сферам проявления | По формам инвестирования | По источникам возникновения | |||||||||||||||||

| ¯ | ¯ | ¯ | ¯ | ¯ | ¯ | ¯ | ¯ | ¯ | |||||||||||

| Политический | Экономический | Социальный | Экологический | Прочий | Реальный | Финансовый | Рыночный | Специфический | |||||||||||

Схема 11. Классификация инвестиционных рисков

Политический - риск, возникающий при смене проводимого государством политического курса и предполагающий административные ограничения инвестиционной деятельности.

Экономический - риск, связанный с изменением условий развития производства и системы жизнеобеспечения страны (региона).

Социальный - риск забастовок и осуществления работниками инвестируемых предприятий незапланированных социальных программ.

Экологический - риск экологических катастроф и стихийных бедствий, отрицательно сказывающихся на деятельности инвестируемых предприятий.

|

|

|

Прочий - риск потерь, обусловленный рэкетом, хищениями имущества, различного рода махинациями и обманом со стороны партнёров.

Реальный - риск неудачного выбора местоположения строящегося объекта, появления перебоев в поставке строительных материалов и оборудования, существенного роста цен на инвестиционные товары, выбора неквалифицированного или недобросовестного подрядчика, возможного действия других факторов, задерживающих ввод в эксплуатацию объекта инвестирования или снижающих доход в процессе его эксплуатации.

Финансовый - риск непродуманного подбора финансовых форм и инструментов для инвестирования, появления финансовых затруднений или даже банкротства отдельных эмитентов, непредвиденного изменения условий инвестирования, прямого обмана инвесторов.

Рыночный - риск, обусловленный сменой стадий экономического цикла развития страны или конъюнктурных циклов функционирования инвестиционного рынка, значительными изменениями налогового законодательства в сфере инвестирования и другими факторами объективного характера.

Специфический - риск, присущий тому или иному объекту инвестирования, а также деятельности конкретного инвестора. Это может быть некомпетентное руководство фирмой (компанией) - объектом инвестирования, усиление конкуренции в отдельном сегменте инвестиционного рынка, нерациональная структура инвестируемых средств и другие аналогичные факторы, отрицательные последствия которых во многом можно предотвратить путём эффективного управления инвестиционным процессом.

Для оценки возможного размера финансовых потерь от инвестиционной деятельности используются абсолютные и относительные показатели.

Абсолютная величина финансовых потерь - сумма убытка (ущерба), причинённого инвестору из-за наступления неблагоприятного обстоятельства, характерного для данного риска.

|

|

|

Относительный размер финансовых потерь - отношение полученного убытка (ущерба) к сумме инвестируемого капитала.

Риск - изначально категория вероятностная, а потому для его количественной оценки в условиях неопределённости используются методы теории вероятностей и математической статистики:

· среднее значение изучаемой случайной величины –  ;

;

· дисперсия – σ2;

· среднеквадратическое отклонение – σ;

· коэффициент вариаций – ν;

· распределение вероятности изучаемой случайной величины – U;

· коэффициент чувствительности – b;

· экспертная оценка полученного результата – Ẅ.

Среднее значение случайной величины ( ) рассчитывается по формуле:

) рассчитывается по формуле:

n

n

∑ хi • рi,

∑ хi • рi,

i =1

где i =1…..n – область изменения случайной величины;

хi – значение случайной величины;

рi – вероятность появления случайной величины.

Дисперсия (σ2) выражается так:

n _

σ 2 = ∑ (хi – х)2 • рi,

i =1

Среднеквадратическое отклонение (s) равно:

____________

/ n

s =  2 = √ ∑ (х -)2

2 = √ ∑ (х -)2 рi,

рi,

/ i =1

Коэффициент вариаций (ν) определяется следующим образом:

,

,

Область распределения вероятности изучаемой случайной величины (U) устанавливается зависимостью:

- (х -)2

-----------------

1 2 σ 2

|

U = f (х) = ----------- • ℮,

σ •

Рис. 10. Распределение вероятностей степени риска (Y)

__

Х – среднее значение случайной величины;

Х ож. – ожидаемый результат;

__

Х* = Х - D;

Х** = Хож. + D;

D – максимально допустимое отклонение полученного результата.

Х**

Рх = ∫ f (х) • dx,

Х*

где Рх – вероятность того, что полученный результат будет находиться

в допустимых пределах.

|

Коэффициент чувствительности (b) устанавливается из соотношения:

где r - корреляция между доходностью от рисковых операций и средним уровнем доходности рынка;

sц - среднеквадратическое отклонение доходности по рисковым операциям;

sф - среднеквадратическое отклонение доходности рынка в целом.

Уровень риска определяется на основе следующих расчётных значений

b - коэффициента:

b > 1 ® высокий риск;

b = 1 ® средний риск;

b < 1 ® низкий риск;

b = 0 ® риск отсутствует;

|

|

|

Экспертный метод оценки рисков используется тогда, когда у предпринимателей и бизнесменов отсутствуют необходимые информативные либо статистические данные для расчёта вышеизложенных показателей или намечаемые к реализации проекты не имеют аналогов. Метод базируется на опросе компетентных квалифицированных специалистов и соответствующей математической обработке результатов опроса.

Результаты оценки рисков по отдельным инвестиционным проектам позволяют количественно установить их уровни.

В этих целях применяются критерии вероятностной оценки наступления события:

1,0 = Р1 + Р2,

где 1,0 – полная вероятность наступления события;

Р1 – вероятность благоприятного исхода;

Р2 – вероятность неблагоприятного исхода.

Безусловно, что при обоснованном подходе к оценке наступления события инвесторы надеются на лучший исход и строят свою деятельность на основе благоприятного прогноза, стараясь исключить случайности и рисковать как можно меньше. Отсюда, на практике наибольший интерес вызывает альтернатива – вероятность наступления неблагоприятного события. При этом шкала оценки рисков делится по уровням:

1. 0,00 ÷ 0,10 - минимальный риск;

2. 0,11 ÷ 0,25 - малый риск;

3. 0,26 ÷ 0,40 - средний риск;

4. 0,41 ÷ 0,55 - высокий риск;

5. 0,56 ÷ 0,70 - предельно высокий риск;

6. 0,71 ÷ 1,00 - максимальный риск.

Минимальный и малый риски (до 0,25) считаются вполне приемлемыми для инвестиционной деятельности.

Средний и высокий риски (до 0,55) являются в принципе допустимыми для малых и средних вложений капитала.

Предельно высокий риск (0,56 ÷ 0,70) характеризуется уже как критический или предупреждающий инвесторов о возможных потерях.

Максимальный риск (0,71 ÷ 1,00) обычно ведёт к потерям и приближает инвесторов к финансовой катастрофе.

Рассчитанные вероятности получения доходов по инвестиционным проектам могут быть представлены графически:

Рис.11. Распределение вероятности получения доходов

по инвестиционным проектам

Финансовые потери от рисков соизмеряются с общим объёмом капитала и по уровню считаются:

|

|

|

· «незначительными» -- при соотношении < 5 %;

· «существенными» - когда подобное отношение составляет 6 - 10 %;

· «достаточно высокими» - в соотношении 11 - 20 %;

· «чрезвычайно высокими» - если такое отношение > 20 %.

Если рассматривать вложение капитала, то существуют:

1. безрисковые инвестиции (государственные краткосрочные облигации, вклады в Сберегательный банк Российской Федерации);

2. инвестиции с допустимым уровнем риска (когда допускается возможность потери прибыли по рассматриваемому инвестиционному проекту);

3. инвестиции с уровнем критического риска (когда допускается возможность потери не только прибыли, но и расчётного валового дохода по рассматриваемому инвестиционному проекту);

4. инвестиции с уровнем катастрофического риска (когда допускается возможность потери всех активов инвестора в результате банкротства).

Компенсацией за риск инвестору служит соответствующая премия - дополнительный доход сверх того уровня, который могут принести без риско-

вые инвестиции.

Премия за риск возрастает пропорционально уровню риска по инвестиционному проекту. Графически подобная зависимость выражается таким образом:

|

Рис. 12. Линия надёжности инвестиционного рынка, определяющая размер премии за риск

Общий доход по инвестиционному проекту с учётом уровня его систематического риска может быть рассчитан по формуле:

|

где Dj - общий уровень дохода по инвестиционному проекту с учётом его систематического риска;

А - уровень дохода по безрисковым операциям;

R - средний уровень дохода на инвестиционном рынке;

b - бета-коэффициент, характеризующий уровень систематического риска по инвестиционному проекту.

Сопоставлением расчётных значений уровня риска и ожидаемого дохода по инвестиционному проекту устанавливается, насколько компенсируется инвестиционный риск.

Оптимизация потерь от рисков осуществляется классическими методами:

· Лапласса;

· Вальда;

· Сэвиджа;

· Гурвица.

При этом специалистам по риску (риск менеджерам) приходится решать следующие основные проблемы:

1. обнаружение областей повышенного риска;

2. оценка степени риска;

3. анализ имеющегося уровня риска;

4. разработка профилактических мер по предупреждению риска;

5. осуществление необходимых действий по снижению риска;

6. принятие риска и подготовка к последствиям от него;

7. возмещение причинённого ущерба в результате наступления рискового события.

Снижение степени риска в наибольшей степени отвечает интересам цивилизованного предпринимательства и бизнеса, а потому, помимо оптимизации имеет несколько способов и приёмов, которые классифицируются так:

· страхование;

· создание резервов;

· диверсификация;

· установление лимитов.

Экономический эффект от снижения рисков выражается уменьшением финансовых потерь предприятия:

Эр = ∆Ф = П0 * P0 – Пi * Pi,

Где Эр – экономический эффект от снижения рисков (руб.);

∆Ф – уменьшение финансовых потерь предприятия из-за рисков (руб.);

П0 – возможные финансовые потери от рисков в прошлом году (руб.);

P0 – вероятность финансовых потерь от рисков в прошлом году;

Пi – возможные финансовые потери от рисков в текущем году (руб.);

Pi – вероятность финансовых потерь от рисков в текущем году. 8. ЛИКВИДНОСТЬ ИНВЕСТИЦИЙ

В инвестиционной деятельности заметную роль играет ликвидность вложенных средств.

Ликвидность - потенциальная способность инвестиций в короткое время и без существенных финансовых потерь трансформироваться в денежные средства.

Временная оценка ликвидности инвестиций производится в днях, необходимых для реализации на рынке того или иного объекта инвестирования.

По уровню ликвидности в целом различные объекты вложения средств делятся следующим образом:

| Уровень ликвидности | Высокий | ® | Депозитные вклады до востребования | ||

| | ® | Котируемые ценные бумаги с коротким периодом обращения | |||

| | | ® | Срочные депозитные вклады | |||

| | | | ® | Слабо котируемые ценные бумаги с продолжительным периодом обращения | |||

| | | ® | Оборудование, машины и механизмы | |||

| | | ® | Недвижимость потребительского назначения (гаражи, квартиры, дачи) | |||

| Низкий | ® | Здания и сооружения производственного назначения, включая незавершенное строительство |

Схема 12. Ликвидность отдельных видов инвестиций во времени

По критерию затрат времени на реализацию ликвидность различных объектов инвестирования (в днях) классифицируется так:

Таблица 3

| № п/п | Объекты инвестирования | Сроки трансформации в денежную форму |

| 1. | Срочно ликвидные | 7 дней |

| 2. | Высоко ликвидные | от 8 до 30 дней |

| 3. | Средне ликвидные | от 1 до 3 месяцев |

| 4. | Слабо ликвидные | свыше 3 месяцев |

Если рассматривать ликвидность активов фирм (компаний), то она может быть разделена по четырём основным группам:

Таблица 4

| № п/п | Группы активов фирм (компаний) | Виды конкретных активов |

| 1. | Быстро реализуемые активы | Денежные средства в кассе и на расчетном счете, краткосрочные финансовые вложения |

| 2. | Средне реализуемые активы | Дебиторская задолженность по текущим хозяйственным операциям |

| 3. | Медленно реализуемые активы | Запасы товарно-материальных ценностей, незавершенное производство, расходы будущих периодов |

| 4. | Труднореализуемые активы | Основные средства, нематериальные активы, незавершенные капитальные и долгосрочные финансовые вложения |

Временная оценка ликвидности всего инвестиционного портфеля фирмы (компании) проводится с помощью расчёта следующих показателей:

а) доля срочно ликвидных инвестиций в их общем объёме (dс):

Ис

dс = ——— ´ 100,

Иобщ.

где Ис - суммарная оценка стоимости срочно ликвидных объектов инвестирования;

Иобщ. - общий объём инвестиций.

б) доля слабо ликвидных инвестиций в их общем объёме (dтр.):

Итр.

dтр. = ——— ´ 100,

Иобщ.

где Итр. - суммарная оценка стоимости слабо ликвидных объектов инвестирования;

в) коэффициент соотношения быстро- и трудно реализуемых

активов (Ка):

Ис + Ив

Ка = ——————,

Иср. + Итр.

где Ив - суммарная оценка высоко ликвидных активов;

Иср. - суммарная оценка средне ликвидных активов.

Оценка ликвидности вложенных средств по уровню финансовых потерь осуществляется по результатам соответствующего анализа трансформации объекта инвестирования в денежные средства.

Финансовые потери в данном случае - утрата первоначальных вложений капитала в связи с реализацией объекта незавершённого строительства, продажей отдельных ценных бумаг в период их низкой котировки, дополнительные затраты в виде налогов и пошлин на продажу, комиссионных вознаграждений и т.п.

Финансовые потери в процессе трансформации объектов инвестирования в денежные средства соизмеряются с общим объёмом вложений и по уровню считаются:

низкими - при соотношении < 5 %;

средними- когда подобное отношение составляет 6 - 10 %;

высокими - в пределах соотношения 11 - 20 %;

чрезмерно большими - если такое отношение > 20 %.

|

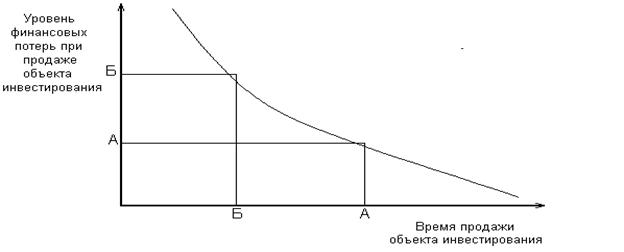

Характер зависимости между показателями ликвидности инвестиций по времени и уровню финансовых потерь показан далее:

Рис. 13. Зависимость между временем продажи объекта инвестирования и уровнем финансовых потерь

Экономическое содержание вышеуказанной связи заключается в том, что если инвестор соглашается на больший уровень финансовых потерь при реализации объекта инвестиций, он быстрее сможет его реализовать и наоборот. При этом у инвестора появляется возможность не только оценивать уровень ликвидности объектов инвестирования, но и управлять процессом их трансформации в денежные средства, варьируя уровень финансовых потерь.

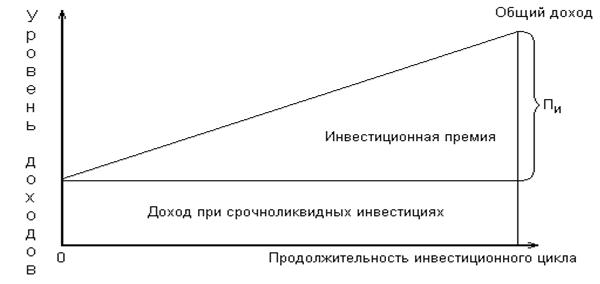

Отсюда, естественно, поведение инвестора всегда направлено на подбор высоко ликвидных объектов инвестирования при прочих равных условиях, ибо это обеспечивает ему большую возможность для маневра в ходе управления инвестиционным портфелем. И чтобы заинтересовать инвестора в выборе средне- и слабо ликвидных объектов инвестирования, ему следует предложить определённые стимулы в виде дополнительного инвестиционного дохода.

Чем ниже ликвидность объекта инвестиций, тем выше должна быть инвестиционная премия:

|

Рис. 14. Зависимость дохода по инвестициям от уровня их ликвидности

Очевидно, что вместе с увеличением продолжительности инвестиционного цикла вполне закономерно должна возрастать инвестиционная премия и наоборот.

БИБЛИОГРАФИЯ

- ИНВЕСТИЦИИ. Учебник. Подшиваленко Г.И.: «Дело». 2004, – 176с.

- ИНВЕСТИЦИИ. Учебное пособие. Бочаров В.П: «Питер». 2002, – 288с.

- ИНВЕСТИЦИИ. Курс лекций. Орлова Е.И.: «Омега-Л». 2003, – 192с.

- ИНВЕСТИЦИИ. Учебник. Вахрин П.: «Дашков и К». 2003, – 384с.

- ИНВЕСТИЦИИ. Учебное пособие. Деева А.К.: «Экзамен». 2004, – 320с.

- ИНВЕСТИЦИОННЫЕ ПРОЕКТЫ. Учебник. Колтынок Б.Н.: «Дело». 2002, – 622с.

7. МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО ОЦЕНКЕ ЭФФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ И ИХ ОТБОРУ ДЛЯ ФИНАНСИРОВАНИЯ". М: «Экономика». 2000, – 547с.

8. ОСНОВЫ УПРАВЛЕНИЯ ИНВЕСТИЦИЯМИ. Учебник. Маренков Р.Р.: «Едиториал». 2003, – 480с.

9. УПРАВЛЕНИЕ ИНВЕСТИЦИЯМИ. Учебник. Фабоцци Ф.И.: «Инфра-М». 2004, – 932с.

10. УПРАВЛЕНИЕ ИНВЕСТИЦИЯМИ. Учебное пособие. Анискин Ю.Н. «Омега-Л». 2002, – 167с.

11. УПРАВЛЕНИЕ ИНВЕСТИЦИЯМИ ПРЕДПРИЯТИЯ. Бланк И.Т.: «Ника-Центр». 2003, – 275с.

12. Черкасов В.Е. МЕЖДУНАРОДНЫЕ ИНВЕСТИЦИИ. М: - «Дело», 1999.– 135с.

13. ЭКОНОМИЧЕСКАЯ ОЦЕНКА ИНВЕСТИЦИЙ. Учебное пособие. Несветаев Ю.П.: «МГИУ». 2003, – 162 с.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 487; Нарушение авторских прав?; Мы поможем в написании вашей работы!