КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Цели, принципы, функции и критерии оценки ценных бумаг

|

|

|

|

Методологические основы оценки ценных бумаг

Тема 4

1. Цели, принципы, функции и критерии оценки ценных бумаг.

2. Основные концептуальные подходы к оценке ценных бумаг.

3. Основные виды и методы оценки ценных бумаг.

Цели оценки ценных бумаг связаны с различными задачами эмитентов, инвесторов, профессиональных участников рынка в процессе принятия управленческих и экономических решений на рынке ценных бумаг. Основными целями оценки ценных бумаг являются:

• определение стоимости права собственности, иных прав, обязательств, долгов и работ (услуг) в отношении ценных бумаг;

• оценка стоимости долей (пакетов) ценных бумаг в уставном капитале;

• установление стоимости 100-процентного пакета ценных бумаг;

• расчет стоимости ценных бумаг в составе стоимости предприятия как имущественного комплекса (бизнеса);

• определение стоимости ценных бумаг как обеспечения ломбардного кредита и залога;

• сравнение стоимости ценных бумаг с другими инвестиционными альтернативами финансовых вложений;

• переоценка финансовых активов.

Принципы оценки ценных бумаг включают общепринятые правила оценочной деятельности в целом и специальные принципы оценки ценных бумаг. Общепринятые правила оценки или общие принципы оценочной деятельности включают принципы независимости, профессионализма, объективности, добросовестности, беспристрастности оценщика. Независимость оценщика определяется отсутствием материальных, родственных и иных аффилированных связей с собственником, также объективностью, самостоятельностью и профессионализмом (профессиональная подготовка, квалификация, опыт работы, наличие лицензии). Специальные принципы оценки ценных бумаг представляют собой выражение базовых концепций и теорий оценки, требований общеэкономических законов и призваны учесть основные особенности оценки ценных бумаг. Реализация данных принципов способствует определению действительной стоимости ценных бумаг. К специальным принципам оценки ценных бумаг относят принципы учета сбалансированности спроса и предложения, отражения балансовой стоимости и накопления активов, комплексности, замещения, инвестиционных ожиданий, аналогии или сопоставления, сравнения, соответствия условиям и требованиям рынка по уровню доходности, ликвидности, конкурентоспособности и др.

|

|

|

Основными функциями оценки ценных бумаг являются информационно-справочная и управленческая. Результаты оценки ценных бумаг являются главной информацией при принятии инвестиционных и управленческих решений. Стимулирующая функция оценки ценных бумаг реализуется при выборе инвестиционных приоритетов на фондовом рынке. Учетная и контрольная функции оценки ценных бумаг востребованы при учете и контроле за собственностью.

Критериями, на основании которых производится оценка ценных бумаг, считаются вид, тип, разновидность ценной бумаги; вид определяемой стоимости; дата, на которую выполняется оценка; инвестиционные характеристики (доходность, ликвидность, надежность, безопасность) ценных бумаг; цели оценки, субъект оценки (государственный, профессиональный или институциональный инвестор, эмитент, посредник); период фондовой операции (приобретение, постановка на учет, нахождение в портфеле ценных бумаг, списание, погашение).

4.2. Основные концептуальные подходы к оценке ценных бумаг

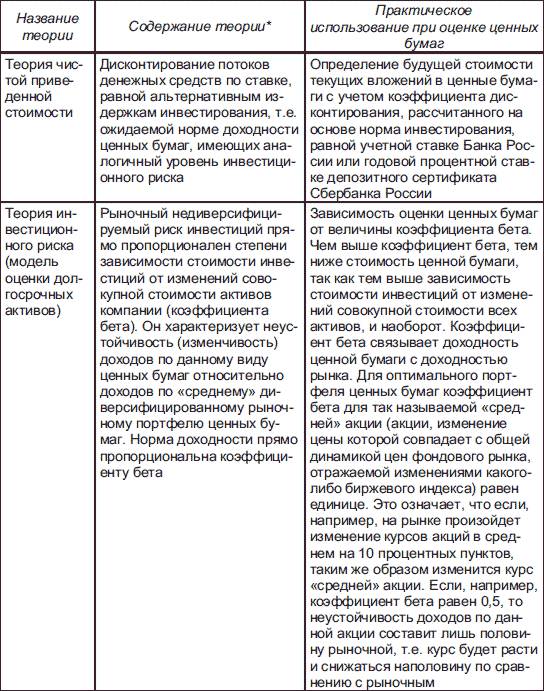

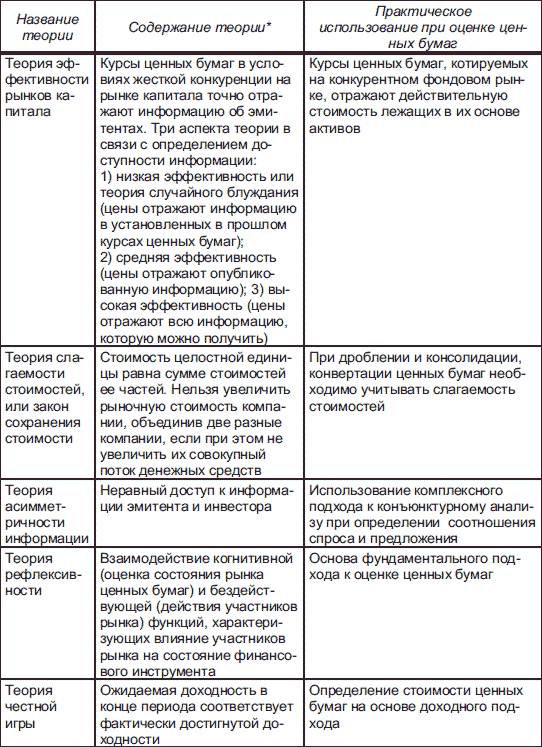

Концептуальные подходы отражают различные системы взглядов, основных идей оценки ценных бумаг, которые образуют базовые теории. Базовыми теориями оценки ценных бумаг, представляющими собой совокупность научных положений, логическое обобщение опыта, общественной практики, считают теории стоимости (чистой приведенной стоимости, сохранения стоимости), рыночной эффективности, асимметричности информации, честной игры. Концептуальные подходы к оценке ценных бумаг базируются на основных теориях финансов (табл. 4.1).

|

|

|

Таблица 4.1. Основные теории финансов, используемые при оценке ценных бумаг

Используя положения теорий финансов применительно к условиям российской переходной экономики, необходимо учитывать ее особенности, связанные со спецификой социально-экономических отношений, условий обращения ценных бумаг. Например, классические принципы рыночной экономики (равенство эмитентов и инвесторов перед внешними факторами, равновесие цен при сбалансированности спроса и предложения, экономическое регулирование поведения субъектов рыночных отношений, использование юридических законов для экономического регулирования, наличие конкуренции) реализуются с определенными ограничениями переходной экономики.

К концептуальным подходам оценки ценных бумаг можно отнести: 1) учет действия экономических законов; 2) использование базовых подходов к оценочной деятельности; 3) применение фундаментального и технического анализа.

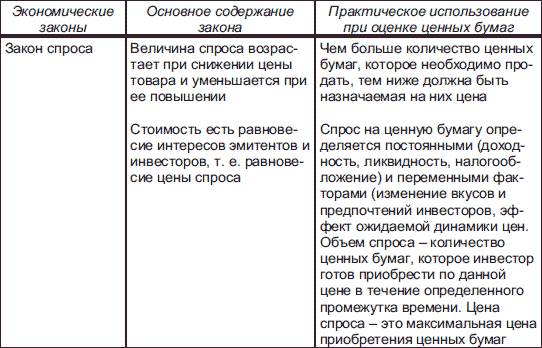

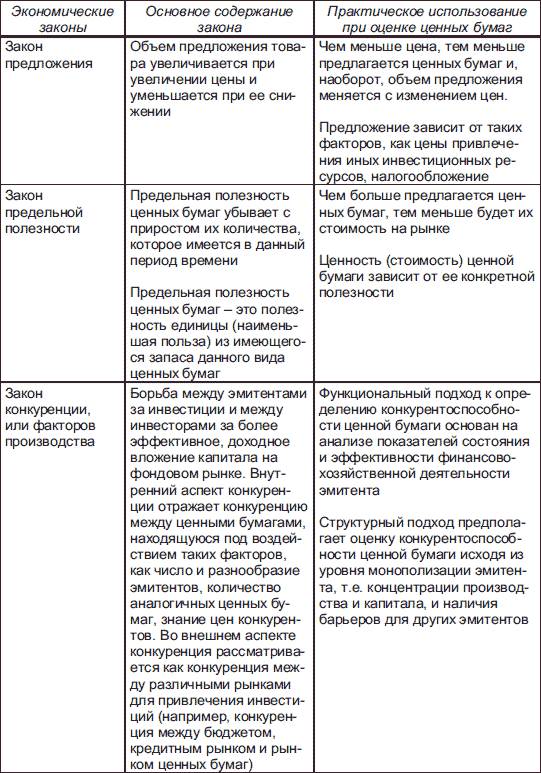

Учет действия экономических законов. Оценка ценных бумаг с позиций различных экономических законов опирается на реальную зависимость стоимости ценных бумаг от конкретных экономических закономерностей. Общая характеристика влияния отдельных экономических законов на стоимость ценных бумаг показана в табл. 4.2.

Таблица 4.2. Экономические законы, учитываемые при оценке ценных бума

Категория стоимости, как ценности, выраженной в деньгах, является базовой при оценке ценных бумаг. Между тем закон стоимости на рынке ценных бумаг в чистом виде не работает, так как трудно выделить общественный труд, затраченный на производство ценной бумаги как товара и овеществленный в данном товаре. Овеществленный, а вернее, отраженный в ценной бумаге труд по созданию базисных материальных и нематериальных активов теоретически можно измерить через оценку стоимости бизнеса (для корпоративных ценных бумаг) или конкретное обеспечение (для государственных и целевых ценных бумаг). Для того чтобы определить, какая стоимость интеллектуального труда эмитента, финансового аналитика, эксперта, брокера или дилера, организаторов биржевых и внебиржевых торгов затрачена и воплощена в таком специфическом товаре, как ценная бумага, требуются разработка специальных методик и длительное время для их реализации и оценки полученных результатов.

|

|

|

Законы спроса и предложения на рынке ценных бумаг отражают результаты эмиссионной, коммерческой и инвестиционной деятельности в форме реализации возможностей потенциальных инвесторов купить и желаний эмитентов (посредников) продать ценные бумаги или передать право распоряжения, владения ими на определенных условиях. На совпадение этих возможностей и желаний оказывает прямое воздействие эластичность фондового рынка в целом и рынка конкретных ценных бумаг, в частности. Эластичность измеряет степень чувствительности спроса и предложения к различным факторам. Прямая эластичность спроса по цене показывает, на сколько процентов увеличится (уменьшится) спрос при уменьшении (увеличении) цены на данный товар на 1 %. Единичный (унитарный) спрос имеет место, когда при увеличении (уменьшении) цены товара на 1 % спрос уменьшится (увеличится) ровно на 1 %. Спрос эластичен, если при увеличении (уменьшении) цены товара на 1 % объем спроса уменьшится (увеличится) более чем на 1 %. Спрос неэластичен, если при увеличении (уменьшении) цены товара на 1 % объем спроса уменьшится (увеличится) более чем на 1 %. Отношение относительного изменения объема спроса к относительному изменению цены определяет при этом коэффициент эластичности[2].

Ограничения спроса и предложения капитала на фондовом рынке – инвестиционные возможности и бюджетные ограничения предприятий. Равновесная цена на инвестиции образуется при равенстве спроса и предложения, но цена здесь выражена доходом от инвестиций (процент по облигации, дивиденд по акции). Отметим, что существуют две модели взаимодействия спроса и предложения на финансовом рынке – кейнсианская и неоклассическая. Их отличие выражается в том, что в кейнсианской модели функция сбережений постоянна, а в неоклассической – отражает прямо пропорциональную зависимость. При достижении равновесия на конкурентном рынке ценных бумаг важно учитывать фактор риска. При этом по закону, установленному У. Шарпом и др., инвестор приобретет ценные бумаги соответственно их рисковой части на рынке ценных бумаг, т. е. инвесторы будут иметь одну и ту же структуру рисковой части портфеля. Этот совокупный спрос инвесторов будет предъявлен рынку, и если предложение ценных бумаг корпораций не будет совпадать с ним, то баланс будет достигнут в силу действия законов спроса и предложения. Другими словами, на идеальном конкурентном рынке, т. е. когда инвесторы располагают одинаковой доступной и достоверной информацией, при покупке ценных бумаг следует выбирать структуру портфеля компании такой же, что и структура портфеля рынка. Теория эффективного портфеля Марковича основана на оценке риска с учетом доходности и ликвидности вложений, а также выгод диверсификации распределения средств по классам активов. При оценке ценных бумаг должна учитываться иерархия предпочтений. В соответствии с аксиомой предпочтений большее количество товаров, входящих в набор, всегда предпочитается меньшему их количеству, т. е. существует определенная иерархия предпочтений.

|

|

|

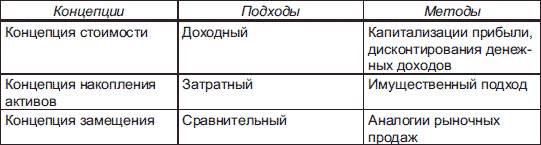

Базовые подходы к оценочной деятельности. Использование базовых подходов оценочной деятельности (табл. 4.3) основано на требованиях Федерального закона «Об оценочной деятельности в Российской Федерации» и «Стандартов оценки, обязательных к применению субъектами оценочной деятельности».

Таблица 4.3. Базовые концепции и подходы к оценке ценных бумаг

Доходный подход при оценке ценных бумаг является наиболее распространенным, так как любого потенциального инвестора прежде всего интересует возможность получения дохода. Естественно, учитывается изменение в будущем текущей стоимости денежных средств, т. е. используется дисконтирование. Коэффициент дисконтирования при этом учитывает в качестве нормы инвестирования или учетную ставку Банка России, или ставку доходности по ГКО, депозитным сберегательным сертификатам Сбербанка России, которые, в свою очередь, зависят от учетной ставки рефинансирования Банка России. Затратный подход отражает текущее фактическое состояние материального и нематериального обеспечения ценной бумаги (бизнеса эмитента).

Сравнительный подход предполагает наличие аналогов для оценки ценных бумаг. При этом аналоги по большинству оценочных признаков, параметров и характеристик должны быть сходны (сопоставимы, сравнимы) с оцениваемыми ценными бумагами при минимальном числе реально обоснованных корректировок, цены по аналогам должны быть фактическими, а число ценных бумаг-аналогов должно быть достаточным. Особое внимание в рамках данного подхода необходимо уделять определению единиц и основных показателей (элементов) сравнения, существенно влияющих на стоимость ценной бумаги. Стандартные размеры сопоставимых единиц сравнения (доходность, ликвидность, рискованность и др.) на основании их конкретных показателей (характеристик) или элементов сравнения сопоставляются со средней или базисной величиной, а далее можно моделировать стоимость оцениваемой ценной бумаги посредством необходимых корректировок в стоимостном или процентном выражении. После каждой корректировки цена продажи сравнимой ценной бумаги пересчитывается заново.

При наличии достаточного объема рыночной информации для оценки ценных бумаг рекомендуется применять все три подхода, используя как можно большее число методов оценки. Тогда при согласовании результатов оценки, полученных различными методами, вероятность получить более точное значение стоимости ценной бумаги значительно возрастает. Приемлемость (целесообразность) использования каждого метода оценки определяется следующими критериями: достаточностью исходной информации, возможностью отражения конъюнктуры рынка и текущей стоимости денежных средств, способностью учета специфических особенностей объекта.

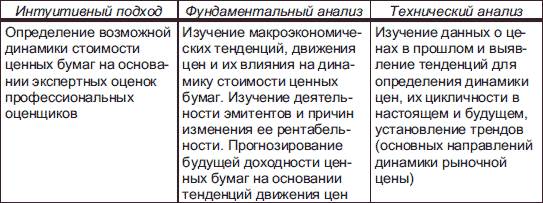

Отметим, что оценочная деятельность является экспертной оценкой, основанной на профессиональных знаниях, опыте и интуиции эксперта-оценщика. Эта деятельность, с одной стороны, составляет основу интуитивного (экспертного) подхода, а с другой – базируется на теориях оценки, фундаментальном и техническом анализе (табл. 4.4).

Таблица 4.4. Содержание интуитивного (экспертного) подхода, фундаментального и технического анализа

Фундаментальный и технический анализ. Использование общепризнанных методических подходов фундаментального и технического анализа также относится к основным концептуальным подходам оценки ценных бумаг.

Методы фундаментального анализа основываются на изучении показателей деятельности компании-эмитента и учитывают множество факторов. Фундаментальный анализ обычно состоит из двух стадий. Первая стадия включает анализ положения в отрасли, к которой принадлежит эмитент, с учетом политической и экономической ситуации в стране и международной обстановки. Вторая (основная) стадия предполагает собственно анализ и диагностику финансово-хозяйственной деятельности эмитента[3]. Фундаментальный анализ используется для определения реальной стоимости акций на основе прогнозирования будущей доходности, дивидендов и прибыли и базируется на последовательном изучении деятельности конкретного эмитента, отрасли и региона его месторасположения и экономики в целом. Основной недостаток фундаментального анализа заключается в том, что он не учитывает реальных изменений, колебаний цен и предполагает, что стоимость ценных бумаг стабильная или равномерно изменяющаяся.

Фундаментальный анализ дополняет теория рефлексивности, которая уточняет его результаты, учитывает воздействие котировок ценных бумаг на общее экономическое развитие и зависимость развития фондового рынка от субъективных представлений его участников о возможных изменениях стоимости ценных бумаг. Основные положения теории рефлексивности сводятся к следующему.

1. Состояние финансового рынка представляет собой процесс, на который влияют как объективные, так и субъективные факторы. К объективным факторам относят необходимость совершения операций участниками финансового рынка по размещению свободных денежных средств, а также исполнения денежных обязательств перед клиентами и контрагентами. Субъективные факторы включают оценку текущего состояния финансового рынка и тенденций его развития самими участниками рынка. Действие этих факторов взаимосвязано, причем действие одной группы факторов усиливает влияние другой их группы. Это означает, что если участники рынка считают наиболее привлекательным какой-то финансовый инструмент, то увеличивается приток денежных средств на рынок этого инструмента. Усиление влияния субъективного фактора (оценка состояния и тенденций доходности финансового инструмента) приводит к увеличению размера денежных средств, направленных в сегмент финансового рынка (объективный фактор). С другой стороны, возникновение свободных денежных средств требует их оперативного размещения на финансовом рынке, что отразится на ценах продажи таких финансовых инструментов. Влияние притока денежных средств (объективный фактор) приводит к изменению оценок параметров доходности финансовых инструментов (субъективный фактор). Таким образом, теория рефлексивности финансового рынка основана на рассмотрении взаимосвязанных рыночных факторов и эффекта их взаимоусиления.

2. Описание динамического процесса изменения параметров финансового инструмента должно учитывать взаимодействие объективных и субъективных факторов. Такое взаимодействие может быть названо рефлексивностью и, следовательно, характеризуется определенной функцией, которая зависит от когнитивной функции (оценка состояния) и бездействующей функции (действия участников рынка). Когнитивная функция – это пассивная функция, которая характеризует восприятие участниками рынка привлекательности финансового инструмента как возможного финансового актива. Бездействующая функция – активная и определяется конкретными действиями участников рынка.

3. Состояние равновесия, характеризующееся балансом спроса и предложения, редко наблюдается на финансовом рынке. При этом принятие решений по управлению ресурсами на финансовом рынке чаще всего не учитывает рыночное соотношение спроса и предложения.

Теория рефлексивности лежит в основе инструментального анализа оценки ценных бумаг. Инструментальный анализ фондового рынка построен на анализе рынков отдельных финансовых инструментов, взаимозависимости их при оценке ценных бумаг. Фундаментальный анализ финансового инструмента на фондовом рынке включает анализ его эмитента и характеристики обращения этого инструмента. Такого рода анализ проводит каждый инвестор на основе предоставляемой информации, при этом его результаты не зависят от личной оценки инвестора. Вместе с тем любой участник финансового рынка (потенциальный инвестор) проводит собственный анализ, в котором устанавливает субъективную сравнительную оценку привлекательности финансового инструмента, учитывая имеющиеся возможности и обязательства. На практике полный анализ состояния финансового инструмента требует обязательного использования фундаментального анализа. Основные методы и приемы данного вида анализа рассматриваются в темах 5–8.

Технический анализ основан на изучении значительных массивов информации. Он дает возможность определить ряд стандартных повторяющихся закономерностей, характеризующихся определенными признаками. Технический анализ основан на том, что изменения, например рыночной стоимости ценных бумаг, в будущем можно прогнозировать на основе анализа изменений рыночной стоимости в прошлом и настоящем, установив тенденции этих изменений. Методы технического анализа фондового рынка детально разработаны и используются профессиональными участниками рынка ценных бумаг для прогнозирования уровня цен. Для оценки рыночной стоимости ценных бумаг в рамках технического анализа применяются следующие методы: метод, основанный на предположении об относительной устойчивости роста стоимости ценных бумаг; метод Хетча, т. е. метод определения отличий краткосрочных колебаний стоимости от изменения тенденции долгосрочного развития; метод графического и фактографического анализа. К основным показателям фондового рынка, используемым в техническом анализе, относятся стоимость, доходность, рискованность и ликвидность отдельных видов ценных бумаг, средние цены продажи и покупки и др.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 2492; Нарушение авторских прав?; Мы поможем в написании вашей работы!