КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Виды нормируемых (прочих) расходов. Нормы амортизации, используемые в случае применения нелинейного метода Амортизационная группа Норма амортизации (месячная)

|

|

|

|

Нормы амортизации, используемые в случае применения нелинейного метода

| Амортизационная группа | Норма амортизации (месячная), % |

| Первая | 14,3 |

| Вторая | 8,8 |

| Третья | 5,6 |

| Четвертая | 3,8 |

| Пятая | 2,7 |

| Шестая | 1,8 |

| Седьмая | 1,3 |

| Восьмая | 1,0 |

| Девятая | 0,8 |

| Десятая | 0,7 |

Ускоренная (замедленная) амортизация. В отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности, к основной норме амортизации налогоплательщик вправе применять специальный коэффициент, но не выше 2. При этом нельзя начислять ускоренную амортизацию по основным средствам, которые относятся к первой-третьей амортизационным группам, если амортизация по ним начисляется нелинейным методом.

Кроме того, ускоренная амортизация может применяться в отношении:

· собственных амортизируемых основных средств налогоплательщиков — сельскохозяйственных организаций промышленного типа (птицефабрик, животноводческих комплексов, зверосовхозов, тепличных комбинатов);

· собственных амортизируемых основных средств налогоплательщиков-организаций, имеющих статус резидента промышленно-производственной особой экономической зоны или туристско-Рекреационной особой экономической зоны (п. 1 ст. 2593 НК РФ).

Налогоплательщики вправе применять к основной норме амортизации специальный коэффициент, но не выше 3 в отношении:

· амортизируемых основных средств, являющихся предметом договора лизинга, налогоплательщиков, у которых данные основные средства должны учитываться в соответствии с условиями договора;

· амортизируемых основных средств, используемых только для осуществления научно-технической деятельности (п. 2 ст. 2593 НКРФ).

|

|

|

Указанный специальный коэффициент не применяется к основным средствам, относящимся к первой-третьей амортизационным группам.

Допускается начисление амортизации по нормам амортизации ниже установленных по решению руководителя организации, закрепленному в учетной политике (п. 4 ст. 2593 НК РФ).

Прочие расходы, связанные с производством и реализацией. Большинство прочих расходов, перечисленных в ст. 264 НК РФ, учитывается для налогообложения прибыли без каких-либо ограничений. Но есть среди них и те, которые уменьшают налогооблагаемый доход лишь в определенных пределах:

· представительские расходы;

· расходы на рекламу;

· командировочные расходы (в части суточных);

· расходы на научно-исследовательские и опытно-конструкторские работы (НИОКР).

| Виды нормируемых (прочих) расходов | Норматив |

| Представительские расходы | В размере фактических затрат, но не более 4% фонда оплаты труда |

| Расходы на рекламу | Ряд затрат относится на расходы без ограничений. Остальные в размере фактических затрат, но не более 1% выручки (без НДС) |

| Командировочные расходы | Нормируются только в отношении суточных |

| Расходы на НИОКР | В размере фактических затрат, в случае как положительного, так и отрицательного результата (в некоторых случаях с коэффициентом 1,5) |

Представительские расходы. К представительским относятся расходы налогоплательщика на официальный прием и (или) обслуживание представителей других организаций, участвующих в переговорах в целях установлении и (или) поддержания взаимного сотрудничества, а также участников прибывших на заседание совета директоров (правления) или иного руководящего органа налогоплательщика независимо от места проведения указанных мероприятий.

К представительским расходам относятся расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для указанных лиц, транспортное обеспечение доставки этих лиц к месту проведения представительского мероприятия, буфетное обслуживание во время переговоров, оплата услуг переводчиков (подп. 2 п. 49 ст. 264 НК РФ).

|

|

|

Представительские расходы для налогообложения прибыли не должны превышать 4% расходов на оплату труда за I квартал, полугодие, девять месяцев или год.

К представительским расходам не относятся расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний.

Расходы на рекламу. В п. 4 ст. 264 НК РФ перечислены виды рекламных расходов, которые уменьшают налогооблагаемый доход без каких-либо ограничений. Это, в частности, средства, истраченные:

· на рекламные мероприятия через средства массовой информации и телекоммуникационные сети;

· на световую и иную наружную рекламу, в том числе на изготовление рекламных стендов и рекламных щитов;

· на участие в выставках, ярмарках, экспозициях;

· на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов;

· на изготовление рекламных брошюр и каталогов, рассказывающих о работах, услугах, которые выполняет организация;

· на уценку товаров, которые потеряли свои первоначальные качества при экспонировании.

Любые другие рекламные расходы учитываются для целей налогообложения в размере, не превышающем 1% выручки. К таким расходам, в частности, относятся средства, потраченные на покупку или изготовление призов, которые вручаются победителям розыгрышей во время проведения массовых рекламных кампаний.

Командировочные расходы. Отправляя сотрудника в командировку, организация оплачивает ему:

· проезд;

· жилье;

· суточные;

· другие расходы, произведенные этим сотрудником по поручению работодателя.

Подпункт 12 п. 1 ст. 264 НК РФ устанавливает только ограничение командировочных расходов: суточные уменьшают налогооблагаемый доход в пределах норм, определенных Правительством РФ. Расходы по найму жилого помещения не нормируются. Главное требование к этим расходам — их подтверждение оправдательными документами.

В настоящее время действует норма суточных по командировкам на территории РФ, в соответствии с которой работнику следует выплачивать 700 руб.

|

|

|

Расходы на НИОКР. Согласно ст. 262 НК РФ к НИОКР относятся средства, потраченные организацией:

· на разработку новой продукции или усовершенствование уже производимых товаров;

· на формирование Российского фонда технологического развития, а также иных отраслевых и межотраслевых фондов финансирования НИОКР (по перечню, который должно утвердить Правительство РФ).

Первый вид затрат относят на прочие расходы равномерно в течение одного года начиная с месяца, следующего за месяцем, в котором были завершены исследования, при условии использования этих исследований и разработок в производстве и (или) для реализации товаров (выполнения работ, оказания услуг).

Расходы налогоплательщика на НИОКР, осуществляемые в целях создания новых или совершенствования применяемых технологий, создания новых видов сырья или материалов, которые не дали положительного результата, также подлежат включению в состав прочих расходов равномерно в течение одного года в размере фактически осуществленных расходов (п. 2 ст. 262 НК РФ).

Расходы на НИОКР, в том числе не давшие положительного результата, произведенные налогоплательщиками-организациями, зарегистрированными и работающими на территориях особых экономических зон, созданных в соответствии с законодательством РФ, признаются в том периоде, в котором эти расходы были осуществлены, в размере фактических затрат. Расходы налогоплательщика на НИОКР, в том числе не давшие положительного результата, по перечню, установленному Правительством РФ, включаются в состав прочих расходов в размере фактических затрат с коэффициентом 1,5 (п. 2 ст. 262 НК РФ).

Расходы налогоплательщика на НИОКР, осуществляемые в форме отчислений на формирование Российского фонда технологического развития, а также иных отраслевых фондов финансирования НИОКР признаются для целей налогообложения в пределах 1,5% доходов (валовой выручки организации) (п. 3 ст. 262 НК РФ).

Посреднические услуги. Организации обращаются к посредникам (комиссионерам, поверенным, агентам), чтобы продать свою продукцию (работы, услуги) или купить необходимые товары (найти подрядчиков). И в первом, и во втором случае посредник работает за вознаграждение.

|

|

|

Если посредник продает товары организации, то вознаграждение включается в состав расходов, связанных с производством и реализацией (подп. 3 п. 1 ст. 264 НК РФ).

Организации, которые определяют расходы методом начисления, признают вознаграждение расходом после того, как получат отчет от посредника о проделанной работе. А организации, использующие кассовый метод, включают вознаграждение в состав расходов лишь после того, как рассчитаются с посредником.

Внереализационные расходы. К таким расходам относятся затраты, не связанные с производством и реализацией продукции. В ст. 265 НК РФ среди таких расходов названы, в частности:

· проценты, начисленные по заемным средствам;

· отрицательные курсовые и суммовые разницы;

· разница между курсом покупки или продажи иностранной валюты и курсом, установленным Банком России;

· судебные издержки;

· затраты на ликвидацию основных средств, которые выводятся из эксплуатации;

· признанные должником штрафы и пени по хозяйственным договорам;

· средства, уплаченные за услуги банков;

· затраты на аннулированные производственные заказы;

· убытки по сделке уступки права требования;

· потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций;

· убытки прошлых налоговых периодов, выявленных в текущем отчетном (налоговом) периоде.

Проценты по долговым обязательствам. Долговые обязательства — это кредиты, товарные и коммерческие кредиты, займы, банковский вклады, банковские счета или иные заимствования независимо от формы их оформления (п. 1 ст. 269 НК РФ). В состав внереализационных доходов включаются проценты, начисленные по долговым обязательствам. Указанной статьей НК РФ установлены два норматива, ограничивающие размер процентов, которые можно признать для целей налогообложения.

Первый норматив должны рассчитывать только организации, которые за один квартал получили несколько займов (кредитов) на сопоставимых условиях.

Долговыми обязательствами, выданными на сопоставимых условиях, считаются долговые обязательства выданные:

· в одинаковой валюте;

· на один и тот же срок;

· под одинаковое залоговое обеспечение.

Объемы этих долговых обязательств должны быть сопоставимыми.

Первый норматив: проценты по каждому из таких кредитов, уменьшают налогооблагаемую базу только в пределах среднего процента по всем сопоставимым займам, увеличенного на 20%.

Второй норматив применяется по долговым обязательствам, полученным в рублях, и равен ставке рефинансирования Банка России, увеличенной в 1,1 раза, а по долговым обязательствам в иностранной валюте — 15% годовых.

Второй норматив предназначен для организаций, у которых нет долговых обязательств на сопоставимых условиях. Однако его также могут применять организации, имеющие долговые обязательства на сопоставимых условиях, т.е. существует право выбора норматива и можно использовать тот из них, который позволит включить в состав внереализационных расходов большую сумму уплаченных процентов.

Суммовые разницы. Такие разницы образуются в тех случаях, когда меняется курс иностранной валюты, в которой выражена дебиторская или кредиторская задолженность. Кредиторы включают эти разницы во внереализационные расходы, если:

· в день, когда они отгрузили продукцию, курс иностранной валюты был больше, чем когда продукцию оплатил покупатель;

· в день перечисления аванса в счет будущей поставки товаров курс был больше, чем в день отгрузки этих товаров.

У дебиторов все наоборот. Они учитывают в расходах суммовые разницы из-за того, что:

· в тот день, когда были оприходованы товары, курс иностранной валюты оказался меньше курса, установленного на день их последующей оплаты;

· покупатель перечислил аванс по курсу, меньшему, чем курс, который был установлен на день отгрузки продукции.

Штрафы и пени по хозяйственным договорам. Такие штрафы, пени, а также иные санкции по хозяйственным договорам включаются в состав внереализационных расходов, если организация признала, что должна их уплатить, или ее обязал это сделать суд. Во всех других случаях организация не вправе включать штрафы и пени, предусмотренные договорами, в состав расходов, которые уменьшают налогооблагаемый доход.

Расходы по договору уступки права требования. Как правило, продавец уступает свою дебиторскую задолженность дешевле, чем стоят товары, из-за которых эта задолженность возникла. Другими словами, он получает убыток от уступки долга, который можно включить в состав внереализационных расходов. В соответствии со ст. 279 НК РФ существует две ситуации в отношении уступки права требования третьему лицу.

Первая ситуация: продавец (или налогоплательщик, перекупивший право требования у продавца) уступил свою дебиторскую задолженность до того, как по ней наступил срок платежа. В этой ситуации в состав внереализационных расходов можно включить лишь ту часть убытка по договору, которая не превышает сумму процентов, начисленных на доход от уступки права требования. Указанные проценты нужно начислять начиная со дня, когда было уступлено право требования, и заканчивая днем, в который истекает срок погашения уступленного долга.

По рублевым долгам начисляемые проценты равны ставке рефинансирования Банка России, увеличенной в 1,1 раза, а по валютным долгам — 15% годовых.

Расходы не учитываемые в целях налогообложения:

· дивиденды, выплачиваемые организацией;

· пени и штрафы за нарушение налогового законодательства;

· взносы в уставный капитал;

· средства и имущество, переданные по договору займа;

· вознаграждения работникам, не предусмотренные трудовым договором;

· материальная помощь, выдаваемая работникам;

· стоимость безвозмездно переданного имущества и др.

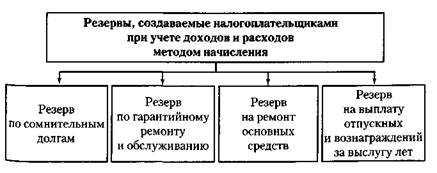

Полный перечень расходов, не учитываемых в целях налогообложения прибыли, приведен в ст. 270 НК РФ. Резервы, уменьшающие налогооблагаемую прибыль, представлены на схеме.

Резерв по гарантийному ремонту и гарантийному обслуживанию. Налогоплательщики, осуществляющие реализацию товаров (работ, услуг), вправе создавать резервы на предстоящие расходы по гарантийному ремонту и гарантийному обслуживанию (п. 1 ст. 267 НК РФ). Резерв вправе создавать организации, которые принимают на себя гарантийные обязательства по ремонту и обслуживанию реализованных товаров (работ, услуг). Налогоплательщик самостоятельно принимает решение о создании такого резерва и в учетной политике в целях налогообложения определяет предельный размер отчислений в этот резерв.

Расходами признаются суммы отчислений в резерв на дату реализации указанных товаров (работ). При этом размер созданного резерва не может превышать предельного размера, определяемого как доля фактически осуществленных налогоплательщиком расходов по гарантийному ремонту и гарантийному обслуживанию в общем объеме выручки от реализации указанных товаров (работ) за предыдущие три года, умноженная на сумму выручки от реализации указанных товаров (работ) за отчетный (налоговый) период (п. 3 ст. 267 НК РФ).

Если организация ранее не принимала на себя гарантийных обязательств, то она при создании данного резерва должна исходить из ожидаемых расходов на гарантийный ремонт.

Суммы, зачисленные в резерв по гарантийному ремонту, включаются в состав прочих расходов, связанных с производством и реализацией.

Сумма резерва, не полностью использованная налогоплательщиком в налоговом периоде на осуществление ремонта по товарам (работам), реализованным с условием предоставления гарантии, может быть перенесена им на следующий налоговый период. Причем сумма вновь создаваемого в следующем налоговом периоде резерва должна быть скорректирована на сумму остатка резерва предыдущего налогового периода.

Если сумма вновь создаваемого резерва меньше, чем сумма остатка резерва, созданного в предыдущем налоговом периоде, то разница между ними подлежит включению в состав внереализационных доходов налогоплательщика текущего налогового периода.

Если налогоплательщик принял решение о создании резерва по гарантийному ремонту и гарантийному обслуживанию товаров (работ), то расходы на гарантийный ремонт списываются за счет суммы созданного резерва. В том случае, когда сумма созданного резерва меньше суммы расходов на ремонт, произведенных налогоплательщиком, разница между ними подлежит включению в состав прочих расходов (п. 5 ст. 267 НК РФ).

Резерв предстоящих расходов на ремонт основных средств. Для обеспечения в течение двух и более налоговых периодов равномерного включения затрат в расходы на проведение ремонта основных средств налогоплательщики вправе создавать резервы под предстоящий ремонт основных средств.

Налогоплательщик, создающий резерв предстоящих расходов на ремонт, рассчитывает отчисления в такой резерв исходя из совокупной стоимости основных средств и соответствующих нормативов отчислений (п. 2 ст. 324 НК РФ). Совокупная стоимость основных средств определяется как сумма первоначальной стоимости всех амортизируемых основных средств, введенных в эксплуатацию по состоянию на начало налогового периода, в котором образуется резерв предстоящих расходов на ремонт основных средств.

Норматив отчислений организация определяет самостоятельно исходя из частоты и периодичности проведения ремонта основных средств.

Сумма резерва равна произведению совокупной стоимости основных средств и норматива отчислений. Предельная сумма резерва предстоящих расходов на указанный ремонт не может превышать среднюю величину фактических расходов на ремонт, сложившуюся за последние три года.

Отчисления в резерв предстоящих расходов на ремонт основных средств в течение налогового периода списываются на расходы равными долями на последний день соответствующего отчетного (налогового) периода. Если налогоплательщик создает резерв предстоящих расходов на ремонт основных средств, то сумма фактически осуществленных затрат на проведение ремонта списывается за счет средств этого резерва.

Когда сумма фактически осуществленных затрат на ремонт основных средств в отчетном (налоговом) периоде превышает сумму созданного резерва предстоящих расходов на ремонт основных средств, остаток затрат для целей налогообложения включается в состав прочих расходов.

Если на конец налогового периода остаток средств резерва предстоящих расходов на ремонт основных средств превышает сумму фактически осуществленных в текущем налоговом периоде затрат на ремонт основных средств, то сумма такого превышения текущего налогового периода включается в состав доходов налогоплательщика.

Резерв предстоящих расходов на оплату отпусков и выплату ежегодного вознаграждения за выслугу лет. Налогоплательщик, принявший решение о равномерном учете для целей налогообложения предстоящих расходов на оплату отпусков работников, обязан отразить в учетной политике для целей налогообложения принятый им способ резервирования, определить предельную сумму отчислений и ежемесячный процент отчислений (п. 1 ст. 3241 НК РФ).

Ежемесячный процент отчислений рассчитывается путем деления предполагаемого размера расходов на оплату отпусков на предполагаемые расходы труда. Полученный таким образом процент ежемесячно умножают на начисленную заработную плату работников.

Отчисления в резерв на оплату отпусков (выплату вознаграждений) включают в состав расходов на оплату труда.

В конце года сумму созданного резерва нужно сравнить с суммой фактически начисленных отпускных. Если резерв окажется больше, неиспользованный остаток должен быть включен в состав внереализационных доходов.

В таком же порядке налогоплательщик осуществляет отчисления в резерв предстоящих расходов на выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год.

Резерв по сомнительным долгам. Сомнительный долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров (выполнением работ, оказанием услуг), если эта задолженность не погашена в сроки, установленные договором, не обеспечена залогом, поручительством, банковской гарантией (п. 1 ст. 266 НК РФ).

Чтобы создать такой резерв, организация должна проинвентаризовать свою дебиторскую задолженность. Сомнительные долги, выявленные при инвентаризации, делятся на три группы:

1) долги, срок погашения которых истек более 90 дней до даты инвентаризации;

2) долги, срок погашения которых истек от 45 до 90 дней до даты инвентаризации;

3) долги, срок погашения которых истек менее чем за 45 дней до даты инвентаризации.

В резерв включается вся сумма долгов первой группы; 50% долгов второй группы; долги третьей группы не включаются в резерв. Сформированный таким образом резерв не должен превышать 10% выручки, полученной от реализации товаров (работ, услуг).

Резерв по сомнительным долгам организация может использовать лишь на покрытие убытков от безнадежных долгов. Безнадежным долгом считается задолженность, по которой истек срок исковой давности или которую невозможно взыскать с должника.

Сумму резерва по сомнительным долгам, не полностью использованную налогоплательщиком в отчетном периоде на покрытие убытков по безнадежным долгам, можно перенести на следующий отчетный (налоговый) период. При этом сумма вновь создаваемого по результатам инвентаризации резерва должна быть скорректирована на сумму остатка резерва предыдущего отчетного (налогового)периода. Если сумма вновь создаваемого по результатам инвентаризации резерва меньше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, то разница подлежит включению в состав внереализационных доходов налогоплательщика. Если сумма вновь создаваемого по результатам инвентаризации резерва больше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, то разница подлежит включению во внереализационные расходы в текущем отчетном (налоговом) периоде.

Когда налогоплательщик принял решение о создании резерва по сомнительным долгам, списание долгов, признаваемых безнадежными, проводится за счет суммы созданного резерва. Если сумма созданного резерва меньше суммы безнадежных долгов, подлежащих списанию, то разница (убыток) подлежит включению в состав внереализационных расходов (п. 5 ст. 266 НК РФ).

Кассовый метод определения доходов и расходов. Организации (за исключением банков) имеют право определять доходы и расходы или кассовым методом, или методом начисления. Организация, применяющая кассовый метод, признает свои доходы в тот момент, когда деньги поступили на расчетный счет или в кассу. А расходы для целей налогообложения учитываются только после их оплаты.

Кассовым методом могут воспользоваться организации, если их средняя выручка от реализации товаров (работ, услуг) без НДС не превысила 1 млн руб. за каждый квартал (п. 1 ст. 273 НК РФ).

Использование кассового метода — право организации, а не ее обязанность. Поэтому в том случае, когда организация считает целесообразным применять метод начисления, она может им воспользоваться, даже если выручка от реализации не превышает 1 млн руб. за квартал.

Как уже говорилось, выбранный метод определения доходов и расходов (начисления или кассовый) должен быть закреплен в приказе об учетной политике для целей налогообложения. Этот метод не разрешается менять в течение всего года. Если же у организации, использующей кассовый метод, хотя бы в одном из кварталов средняя выручка превысит 1 млн руб., то право на данный метод будет утрачено, и организации придется пересчитать все доходы и расходы методом начисления начиная с 1 января.

Порядок определения доходов. Согласно п. 2 ст. 273 НК РФ

для налогоплательщиков, применяющих кассовый метод, датой получения дохода считается день погашения дебиторской задолженности. Долг может быть погашен деньгами, имуществом или любым другим способом. Доходом также являются полученные организацией авансы.

Порядок определения расходов. Применяя кассовый метод, организация может уменьшить полученные доходы на величину только оплаченных расходов. Оплатой товара (работ, услуг, имущественных прав) признается прекращение встречного обязательства не только деньгами, но и иным имуществом (п. 3 ст. 273 НК РФ).

Затраты на сырье и материалы относятся к расходам по мере того, как они оплачены и списаны в производство.

Поскольку организация вправе выбирать, каким методом ей признавать выручку — методом начисления или кассовым методом, возможно, один из них будет более выгоден, чем другой, когда она станет рассчитывать налог на прибыль. Делая выбор, организация должна принимать во внимание все стороны деятельности своей организации. Это связано с тем, что выбранный метод нельзя менять в течение года.

Порядок определения доходов и расходов методом начисления. Большинство организаций, рассчитывая налог на прибыль, определяют доходы и расходы методом начисления.

Доходы от реализации. При использовании метода начисления доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав (п. 1 ст. 127 НК РФ).

Внереализационные доходы. При безвозмездном получении имущества (работ, услуг) у получающей стороны доход признается на дату подписания сторонами акта о приеме-передаче имущества (приемки-сдачи работ, услуг).

Безвозмездно полученные денежные средства учитываются в составе внереализационных доходов в день их зачисления на расчетный счет или поступления в кассу. В таком же порядке признаются внереализационные доходы по дивидендам от долевого участия в деятельности других организаций и суммы возвращенных взносов, ранее уплаченных некоммерческим организациям, на сумму которых уменьшена налогооблагаемая прибыль.

Доходы от сдачи имущества в аренду (субаренду), лицензионные платежи за пользование объектами интеллектуальной собственности признаются на дату осуществления расчетов в соответствии с условиями заключенных договоров или предъявления документов, служащих основанием для проведения расчетов.

На последний день отчетного (налогового) периода доходом признаются:

· сумма восстановленных резервов;

· сумма дохода от участия в простом товариществе, распределяемого в пользу налогоплательщика;

· доходы от доверительного управления имуществом.

Стоимость материалов, полученных от ликвидации амортизируемого имущества, следует признать внереализационным доходом в день составления акта на списание основных средств.

Выявив доход (прибыли) прошлых лет, его нужно сразу же признать в качестве внереализационного дохода.

Внереализационные доходы в виде положительных курсовых разниц определяются на дату совершения операций с иностранной валютой, а также на последний день текущего месяца по имуществу и обязательствам, стоимость которых выражена в иностранной валюте.

Финансовый результат от купли-продажи валюты (разница между курсом Банка России и курсом покупки-продажи) определяется на дату перехода права собственности на иностранную валюту.

Порядок определения расходов. Расходы, определяемые методом начисления, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы оплаты (п. 1 ст. 272 НК РФ).

Затраты на сырье и материалы, которые используются для изготовления продукции (выполнения работ, оказания услуг), признаются расходами в день передачи таких активов в производство.

Также ежемесячно в качестве расходов признаются и расходы по оплате труда, начисленной в соответствии с требованиями трудового законодательства. Понятие «расходы на оплату труда» в налоговом учете намного шире, чем в бухгалтерском, так как по этой же статье учитывается стоимость бесплатно выдаваемой форменной одежды и др.

Расходы, связанные с ремонтом основных средств, учитываются в полном объеме в том отчетном периоде, в котором они были осуществлены, причем эти расходы могут быть понесены не только собственником основных средств, но и арендатором и не зависят от факта оплаты.

В составе прочих расходов, связанных с производством и реализацией, учитываются суммы налогов и сборов, установленных законодательством.

Расходы, связанные с образованием резерва по гарантийному ремонту и гарантийному обслуживанию, признаются на дату реализации товаров, подлежащих такому обслуживанию.

Расходы на образование резерва по сомнительным долгам учитываются равномерно и принимаются во внимание при налогообложении в течение периода, на который формируется этот резерв. Таким образом, на последнее число календарного месяца необходимо отразить сумму расхода на создание резерва по сомнительным долгам.

Суммы комиссионных сборов, арендных (лизиноговых) платежей за арендуемое имущество, а также расходы на оплату сторонним организациям выполненных ими работ признаются на дату расчетов по заключенным договорам или на дату предъявления документов, служащих основанием для расчетов.

Перенос убытков на будущее. Налогоплательщики, понесшие убыток (убытки) в предыдущем налоговом периоде или в предыдущих налоговых периодах, вправе уменьшить налогооблагаемую базу текущего налогового периода на всю сумму полученного ими убытка или на часть этой суммы (п. 1 ст. 283 НК РФ). Убыток, не перенесенный на ближайший следующий год, может быть перенесен целиком или частично на следующий год из последующих девяти лет. Если налогоплательщик понес убытки более чем в одном налоговом периоде, перенос таких убытков на будущее проводится в очередности, в которой они понесены.

Налогоплательщик обязан хранить документы, подтверждающие объем понесенного убытка, в течение всего срока, когда этот убыток уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков.

Налоговые ставки. Основная налоговая ставка по налогу на прибыль — 20%. При этом:

· сумма налога, исчисленная по налоговой ставке 2%, зачисляется в федеральный бюджет;

· сумма налога, исчисленная по налоговой ставке 18%, зачисляется в бюджеты субъектов РФ, причем законами этих субъектов данная ставка может быть снижена, но не более чем до 13,5%.

Налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство:

10% — от использования, содержания или сдачи в аренду (фрахта) судов, самолетов или других подвижных транспортных средств, или контейнеров в связи с осуществлением международных перевозок;

20% — со всех остальных доходов.

К налоговой базе, определяемой по доходам, полученным в виде дивидендов, применяются следующие ставки:

9% — по доходам, полученным в виде дивидендов от российских организаций российскими организациями и физическими лицами — налоговыми резидентами РФ;

15% — по доходам, полученным в виде дивидендов от российских организаций иностранными организациями, а также по доходам, полученным в виде дивидендов российскими организациями от иностранных организаций.

Прибыль, полученная Банком России от осуществления деятельности, связанной с выполнением им функций, предусмотренных Федеральным законом «О Центральном банке Российской Федерации (Банке России)», не облагается налогом по ставке 0%.

Налоговый и отчетный пери оды. Налоговым периодом по налогу признается календарный год. Налоговая декларация подается до 28 марта следующего года.

Отчетными периодами по налогу признаются I квартал, полугодие; девять месяцев календарного года.

Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и т.д. до окончания календарного года.

Налоговые расчеты представляются не позднее 28 дней со дня окончания соответствующего отчетного периода.

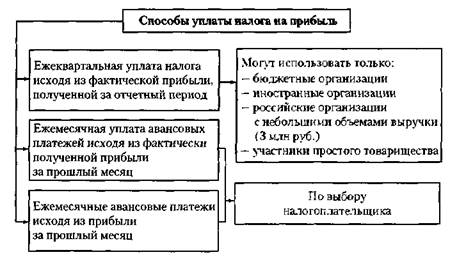

Порядок исчисления и уплаты налога и авансовых платеже й. Ежеквартально уплачивать налог на прибыль имеют право следующие организации:

· бюджетные;

· иностранные, у которых в России есть постоянное представительство;

· некоммерческие, которые не продают продукцию;

· участники простого товарищества — в части прибыли, полученной от совместной деятельности;

· инвесторы соглашений о разделе продукции, если от таких соглашений получены доходы.

Кроме того, платить налог на прибыль ежеквартально могут организации, чья выручка за предыдущие четыре квартала превышает в среднем 10 млн руб. за каждый квартал.

Организации, которые платят налог один раз в квартал, должны перечислять налог и сдавать декларации за I квартал, полугодие и девять месяцев не позднее соответственно 28 апреля и 28 октября.

Способы уплаты налога представлены на схеме.

Организации, не относящиеся к перечисленным, вправе выбрать один из двух способов уплаты налога на прибыль (ст. 287 НК РФ):

· уплачивать ежемесячные авансовые платежи исходя из прибыли за прошлый квартал;

· уплачивать ежемесячные авансовые платежи исходя из фактической прибыли за прошлый месяц.

Если организация выбрала первый способ, то обязана перечислять авансовые платежи не позднее 28-го числа.

В I квартале каждый ежемесячный авансовый платеж равен 1/3 суммы налога за последний квартал предыдущего года, а каждый месяц II квартала нужно перечислять в бюджет 1/3 от общей суммы налога за I квартал текущего года.

Расчет ежемесячного авансового платежа за III квартал равен:

Ежемесячный авансовый платеж = (Налогооблагаемая прибыль за полугодие — налогооблагаемая прибыль за I квартал) х Ставка налога на прибыль: 3.

Налог, который нужно платить в последнем квартале года, рассчитывается так:

Ежемесячный авансовый платеж = (Налогооблагаемая прибыль за девять месяцев - Налогооблагаемая прибыль за полугодие) х Ставка налога на прибыль: 3.

Организации, которые уплачивают ежемесячные авансовые платежи исходя из прибыли за прошлый квартал, рассчитывают сумму авансового платежа по итогам I квартала, первого полугодия, девяти месяцев и года. Такой платеж рассчитывают в декларации по налогу на прибыль. Декларации за отчетные периоды нужно сдать не позднее 28 дней после окончания очередного квартала, т.е.:

· за I квартал — не позднее 28 апреля;

· за первое полугодие — не позже 28 июля;

· декларацию за девять месяцев — не позднее 28 октября.

В счет уплаты авансового платежа за квартал засчитывают перечисленные в бюджет ежемесячные авансовые платежи. Если получится, что начисленный налог по декларации меньше суммы уплаченных ежемесячных авансовых платежей, то эта разница идет в счет уплаты будущих платежей в бюджет. Если же по декларации налог больше налога, уплаченного в бюджет, тогда недостающую сумму нужно внести в бюджет. Сделать это необходимо до окончания срока сдачи декларации по налогу на прибыль.

Уплата ежемесячных авансовых платежей исходя из фактически полученной прибыли за прошлый месяц. Организация может избрать способ уплаты налога на прибыль, а именно в виде ежемесячной уплаты авансовых платежей исходя из фактически полученной прибыли. Для организаций, перешедших на уплату ежемесячных авансовых платежей исходя из полученной прибыли, п. 2 ст. 285 НК РФ установлен порядок определения отчетных периодов. Для таких организаций отчетными периодами признаются месяц, два месяца, три месяца и т.д. до окончания календарного года.

Следовательно, подлежащую ежемесячной уплате сумму авансового платежа исходя из фактической прибыли определяют с учетом ежемесячных авансовых платежей, уже начисленных и уплаченных в предыдущие месяцы.

Организации, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают такие авансовые платежи не позднее 28-го числа месяца, следующего за месяцем, по итогам которого исчисляется налог. В этот же срок ежемесячно организации обязаны представлять и налоговые декларации за отчетный период, заканчивающийся предыдущим месяцем.

Особенности налогообложения при наличии обособленных подразделений. Согласно ст. 11 НК РФ обособленное подразделение — это любое территориально обособленное от организации подразделение, по местонахождению которого оборудованы стационарные рабочие места на срок более одного месяца. Организация обязана встать на учет в налоговом органе по местонахождению каждого своего подразделения в течение одного месяца с момента его создания.

Налог на прибыль в части, поступающей в доходы бюджетов субъектов РФ, следует зачислять по местонахождению указанных обособленных подразделений исходя из доли прибыли, приходящейся на них, определяемой пропорционально двум показателям:

· расходам на оплату труда или среднесписочный численности (по выбору);

· остаточной стоимости амортизируемых основных средств.

Начиная с 1 января 2005 г. эти два показателя берутся за отчетный (налоговый период). Остаточная стоимость основных средств при этом исчисляется как при расчете налога на имущество:

[(Стоимость имущества на 1 января + его стоимость на 1 февраля + +... + его стоимость на 1 января следующего года): 13].

Особенности налогообложения дивидендов. Сумму налога, подлежащую удержанию из доходов налогоплательщика — получателя дивидендов, исчисляет налоговый агент исходя из общей суммы налога. Эта сумма определяется как произведение ставки налога (9%) и разницы между суммой дивидендов, подлежащих распределению между акционерами (участниками) в текущем налоговом периоде, уменьшенной на суммы дивидендов, подлежащих выплате иностранцам в текущем налоговом периоде, и суммой дивидендов, полученных самим налоговым агентом в текущем отчетном (налоговом) периоде. Если полученная разница отрицательная, то обязанность по уплате налога не возникает и возмещение из бюджета не проводится.

Пример 5.84. Уставный капитал компании А состоит из 1000 акций, из которых российской организации принадлежат 700 акций, иностранной — 300 акций. Общим собранием акционеров принято решение выплатить дивиденды в размере 1 руб. на одну акцию. Кроме того, компания А получила от компании Б дивиденды от долевого участия в размере 100 руб.

Налоговый учет. Принципы его организации. Налоговый учет — это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с НК РФ (ст. 313).

Иными словами, налоговый учет — это система обобщения и формирования информации, которая необходима для того, чтобы исчислить налог на прибыль.

Правила, установленные гл. 25 НК РФ, таковы, что сделать это на основе одних лишь данных бухгалтерского учета невозможно. И главная задача налогового учета — сформировать полную и достоверную информацию для целей налогообложения о каждой хозяйственной операции.

Из данных налогового учета должно быть ясно:

· как определяются доходы и расходы организации;

· как определяется доля расходов, учитываемая для целей налогообложения в следующих отчетных периодах;

· какова сумма остатка расходов (убытков), подлежащих отнесению на расходы в следующих отчетных периодах;

· как формируется сумма резервов;

· каков размер задолженности перед бюджетом по налогу на прибыль.

Глава 25 НК РФ НК РФ не содержит жестких стандартов и правил ведения налогового учета. Она предоставляет организации свободу выбора и предполагает, что организация самостоятельно решит, как вести налоговый учет. Порядок ведения налогового учета организация устанавливает приказом об учетной политике для целей налогообложения, который подписывает руководитель организации. Вносить в него изменения можно, если изменилось законодательство о налогах и сборах и если организация решила изменить методы учета.

Аналитические регистры налогового учета. Согласно ст. 314 НК РФ аналитические регистры налогового учета — это формы, в которых систематизируется и обобщается информация, необходимая для расчета налога на прибыль.

Эти регистры заполняются по данным первичных документов. Глава 25 НК РФ не предъявляет специальных требований к первичным документам налогового учета. Статья 313 НК РФ рекомендует использовать в качестве регистров налогового учета бухгалтерские регистры. Если же информации, содержащейся в регистрах бухгалтерского учета, окажется недостаточно для расчета налоговой базы, организация может внести в них дополнительные реквизиты. Вместе с тем НК РФ разрешает вести отдельные регистры налогового учета, никак не связанные с регистрами бухгалтерского учета.

Отметим, что ст. 313 НК РФ запрещает налоговым органам устанавливать обязательные формы регистров налогового учета.

Методы ведения налогового учета. Существует две методики организации налогового учета. Первая заключается в том, что организация корректирует для целей налогообложения данные бухгалтерского учета. Вторая методика — это автономная система налогового учета, никак не связанная с бухгалтерским учетом.

Корректировка данных бухгалтерского учета для целей налогообложения. Организациям, которые решат рассчитывать налогооблагаемую прибыль, используя данные бухгалтерского учета, нужно четко определить, по каким хозяйственным операциям правила бухгалтерского учета и правила учета для целей налогообложения совпадают, а по каким операциям различаются. Когда правила совпадают, операции, отраженные на счетах бухгалтерского учета, будут без изменения участвовать в расчете налога на прибыль. Чтобы таких операций было как можно больше, нужно постараться сблизить бухгалтерскую и налоговую учетную политику. Иными словами, установить одинаковые способы амортизации основных средств и нематериальных активов, списания материально-производственных запасов в производство, определения производственной себестоимости продукции, оценки незавершенного производства и готовой продукции и т.д. Тогда многие операции, отраженные в бухгалтерском учете, будут без изменения участвовать в расчете налога на прибыль.

[1] Метод ЛИФО не применяется в РФ с 1 января 2008 г., хотя и назван в НК РФ

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 396; Нарушение авторских прав?; Мы поможем в написании вашей работы!