КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 7. Внебюджетные фонды. Коммерческий курс рубля использовался при расчетах по внешнеторговым операциям, иностранным капиталовложениям на территории бывшего СССР и советским

Коммерческий курс рубля использовался при расчетах по внешнеторговым операциям, иностранным капиталовложениям на территории бывшего СССР и советским инвестициям за границей, а также в расчетах внешнеторгового характера, осуществляемых юридическими лицами, в основном государственными предприятиями. С 1993г. коммерческий курс рубля не устанавливается.

Развитие валютного рынка и валютных операций в СССР началось в конце 80-х годов. Было покончено с государственной монополией внешней торговли и валютной монополией. В переходный период (с января 1990г.) наблюдалась множественность валютных курсов рубля.

В условиях административно-командной системы валютный рынок в СССР отсутствовал.

Государство являлось единственным законным владельцем иностранной валюты, которая распределялась в соответствии с валютным планом. Монопольное право на совершение операций с иностранной валютой и другими валютными ценностями принадлежало исключительно государству.

Все предприятия и физические лица обязаны были держать валюту на счетах во Внешэкономбанке СССР.

Валютный курс – это соотношение между национальной и иностранной валютой.

Официальный курс рубляиспользовался для экономического анализа, международных статистических сопоставлений.

Специальный курс рубля применялся при валютном обслуживании советских и иностранных граждан.

Официальный, специальный и коммерческий курсы рубля были твердо фиксированными. Они устанавливались Госбанком СССР.

Биржевой (рыночный) курс рубля был введен в апреле 1991г., когда начала функционировать валютная биржа Госбанка СССР.

С июля 1992г. вместо множественности валютных курсов введен единый официальный курс российского рубля к доллару США, определяемый на торгах на Московской межбанковской валютной бирже (ММВБ).

Этот курс используется во внутренних расчетах по внешнеэкономическим сделкам для определения размеров налогообложения, валютных средств на балансах банков, предприятий, организаций.

В настоящее время в РФ действует режим плавающего валютного курса, который зависит от спроса и предложения на валютных биржах страны, прежде всего на ММВБ (основана в 1992г.).

Официальный курс доллара США к рублю устанавливается ЦБ РФ по результатам торгов на ММВБ. Валютные биржи действуют также в других городах РФ — Санкт-Петербурге, Ростове-на-Дону, Екатеринбурге, Новосибирске и Владивостоке. Важнейшее значение в процессе курсообразования принадлежит ММВБ.

Валютное регулирование и валютный контроль в Российской Федерации.

Валютный контроль — это деятельность государства, направленная на обеспечение валютного законодательства при осуществлении валютных операций. Целью валютного контроля является обеспечение соблюдения валютного законодательства при осуществлении валютных операций.

Принципы валютного регулирования и валютного контроля в РФ определены в Законе РФ от 10 декабря 2003 года №173-ФЗ «О валютном регулировании и валютном контроле»:

- приоритет экономических мер в реализации государственной политики в области валютного регулирования;

- исключение неоправданного вмешательства государства и его органов в валютные операции резидентов и нерезидентов;

- единство внешней и внутренней валютной политики РФ;

- единство системы валютного регулирования и валютного контроля;

- обеспечение государством защиты прав и экономических интересов резидентов и нерезидентов при осуществлении валютных операций.

В РФ действует двухуровневая система валютного регулирования и валютного контроля.

В соответствии с Законом валютный контроль в РФ осуществляется Правительством РФ, органами валютного контроля и агентами валютного контроля в соответствии с законодательством РФ.

Органами валютного контроля являются: Банк России, Правительство РФ (в лице специально уполномоченных на то федеральных органов исполнительной власти).

Агентами валютного контроля являются: уполномоченные банки, подотчетные Банку России, государственная корпорация “Банк развития и внешнеэкономической деятельности” (Внешэкономбанк), профессиональные участники рынка ценных бумаг (не являющиеся уполномоченными банками), территориальные органы федеральных органов исполнительной власти, таможенные и налоговые органы.

Банк России как орган валютного регулирования обладает следующими полномочиями:

- определяет порядок обращения в РФ иностранной валюты и ценных бумаг в иностранной валюте;

- проводит все виды валютных операций;

- устанавливает правила проведения в РФ: резидентами и нерезидентами - операций с иностранной валютой и ценными бумагами в иностранной валюте, нерезидентами - операций с валютой РФ и ценными бумагами РФ;

- устанавливает порядок перевода, ввоза и пересылки в РФ иностранной валюты и ценных бумаг в иностранной валюте принадлежащих резидентам, а также случаи и условия открытия резидентами счетов в иностранной валюте в банках за пределами РФ;

- выдает, приостанавливает действие или отзывает лицензии на право осуществления валютных операций;

- готовит и публикует статистику валютных операций по международным стандартам.

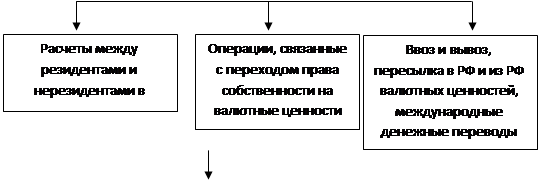

Валютное регулирование и валютный контроль охватывают все сферы обращения валютных ценностей и экономических взаимоотношений резидентов с нерезидентами.

Валютные ценности — это иностранная валюта, ценные бумаги в иностранной валюте — платежные документы, чеки, векселя, аккредитивы и другие фондовые ценности,— акции, облигации и прочие долговые обязательства, выраженные в иностранной валюте, а также драгоценные металлы — золото, серебро, платина, металлы платиновой группы в любом виде, за исключением ювелирных и других бытовых изделий, а также лом таких изделий. В целях валютного контроля все валютные операции можно разделить на три основных группы.

| |||||

| |||||

|

Государственные внебюджетные фонды являются составной частью финансовой системы РФ. Внебюджетные фонды появились в РФ в результате реформирования финансовой системы.

Государственный внебюджетный фонд – это фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов РФ и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь.

Внебюджетные фонды – это одна из форм перераспределения и использования национального дохода государства на определенные социальные и экономические цели.

Правом образовывать целевые социальные внебюджетные фонды обладают как федеральные органы власти, так и органы власти субъектов РФ и муниципальных образований. Правовой основой образования государственных внебюджетных фондов является Конституция РФ и БК РФ.

Внебюджетные фонды по своей основной деятельности освобождены от уплаты налогов, государственных и таможенных пошлин.

Основными источниками формирования внебюджетных фондов являются обязательные платежи юридических и физических лиц (специальные налоги и сборы); средства из бюджета; займы; доходы от инвестиционной деятельности; добровольные взносы юридических и физических лиц.

Денежные средства фондов являются государственной собственностью и не подлежат изъятию на цели, не предусмотренные законом. Контроль за рациональным и целевым расходованием средств государственных (федеральных) внебюджетных фондов осуществляет Министерство финансов РФ.

С помощью государственных социальных внебюджетных фондов можно решать ряд задач:

- оказать социальную помощь и услуги населению путем выплаты денежных пособий, единовременной помощи;

- обеспечивать восстановление и сохранение трудоспособности человека;

- оказывать социальные услуги населению путем финансирования учреждений социальной инфраструктуры;

- финансировать пенсионное обеспечение.

Государственные внебюджетные фонды в РФ имеют социальную направленность и строго целевое назначение. В зависимости от целевого назначения государственные внебюджетные фонды делятся на две группы: социальные и экономические.

К государственным целевым социальным внебюджетным фондам относятся: Пенсионный фонд РФ, Фонд социального страхования РФ, Фонд обязательного медицинского страхования.

К государственным внебюджетным экономическим фондам относятся: российский фонд технологического развития; территориальные дорожные фонды; внебюджетные фонды финансирования научных исследований (НИОКР); инвестиционные фонды; фонд природоохранных мероприятий.

Эти фонды выделены из бюджета и не зависят от него. Они обладают правом самостоятельного юридического лица. Однако их функционирование находится в ведении государственных органов власти. Порядок их формирования и использования регламентируется законодательством.

Пенсионный фонд Российской Федерации.

Пенсионный фонд РФ — это централизованный фонд государства, обеспечивающий формирование и распределение финансовых ресурсов в целях пенсионного обеспечения граждан РФ. Это один из крупнейших и наиболее значимых социальных институтов России, имеет в регионах свои отделения.

Пенсионный фонд был образован в 1990г., является самостоятельным финансово-кредитным учреждением, подотчётным правительству РФ, осуществляющим свою деятельность в соответствии с законодательством РФ и Положением о Пенсионном фонде РФ, утвержденным постановлением Верховного Совета РФ от 27 декабря 1991г. № 2122-I (редакция от 5 августа 2000г.).

Согласно ст. 2 Положения о Пенсионном фонде денежные средства этого фонда находятся в государственной собственности, не входят в состав бюджетов других фондов и изъятию не подлежат.

В соответствии с действующим законодательством Пенсионный фонд РФ осуществляет пенсионное обеспечение более чем 90 тыс. граждан, проживающих в 75 государствах, в том числе 20 тыс. граждан пенсии переводятся по месту их постоянного проживания в 63 государствах.

Доходы бюджета Пенсионного фонда РФ формируются за счет следующих источников:

- страховых взносов работодателей (организаций), которые поступают в Пенсионный фонд в виде социального налога (страхового взноса по установленным ставкам);

- страховые взносы на обязательное пенсионное страхование, направляемые на выплату страховой части трудовой пенсии по ставкам, установленным российским законодательством;

- страховые взносы на обязательное пенсионное страхование, направляемые на выплату накопительной части трудовой пенсии по ставкам, установленным российским законодательством;

- средства федерального бюджета и целевых бюджетных фондов, передаваемые в Пенсионный фонд в соответствии с законодательством РФ в объеме, установленном федеральным законом о федеральном бюджете на соответствующий год.

Среди поступлений в доходную часть бюджета Пенсионного фонда составляют страховые взносы предприятий и организаций – 47,2% и на средства федерального бюджета – 52,2%.

В расходной части бюджета Пенсионного фонда на выплату пенсий населению приходится около 97% (включая доставку и пересылку).

Функции Пенсионного фонда РФ:

- получение от плательщиков страховых взносов, необходимых для финансирования выплат государственных пенсий;

- организация банка данных по плательщикам страховых взносов в Пенсионный фонд РФ;

- индивидуальный учет поступающих в Пенсионный фонд РФ о работающих граждан обязательных страховых взносов, имея в виду дальнейшее увеличение размеров государственных пенсий за счет вносимых гражданами средств;

- межгосударственное и международное сотрудничество РФ по вопросам, относящимся к компетенции Пенсионного фонда РФ.

Руководство Пенсионным фондом РФ осуществляется правление фонда и его исполнительной дирекцией. Состав правления Пенсионного фонда РФ утверждается Госдумой РФ. Для контроля деятельности исполнительной дирекции Пенсионного фонда РФ, его региональных органов образуется ревизионная комиссия.

Государственный фонд социального страхования Российской Федерации.

Фонд социального страхования РФ представляет собой централизованный фонд финансовых ресурсов, аккумулирующий предназначенные для оказания социальной помощи и социальных услуг денежные средства, формируемый на страховой основе и распределяемый по территориальному принципу. Положение о Фонде социального страхования РФ утверждено Постановлением правительства РФ от 12.02.94 г.

Основными задачами Фонда социального страхования РФ являются:

- обеспечение гарантированных государством пособий по временной нетрудоспособности, беременности и родам, женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, по уходу за ребенком до достижения им возраста полутора лет, а также социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг, санаторно-курортное обслуживание работников и их детей;

- участие в разработке и реализации государственных программ охраны здоровья работников, мер по совершенствованию социального страхования;

- осуществление мер по обеспечению финансовой устойчивости Фонда социального страхования;

- разработка совместно с Министерством здравоохранения и социального развития и Министерством финансов РФ предложений о размерах тарифа страховых взносов на государственное социальное страхование;

- организация работы по подготовке и повышению квалификации специалистов для системы государственного социального страхования, разъяснительной работы среди страхователей и населения по вопросам социального страхования;

- сотрудничество с аналогичными фондами (службами) других государств и международными организациями по вопросам социального страхования.

Средства Фонда социального страхования РФ образуются за счет:

- страховых взносов работодателей (администрации предприятий, организаций, учреждений и иных хозяйствующих субъектов независимо от форм собственности),

- страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью и обязанных уплачивать взносы на социальное страхование в соответствии с законодательством,

- страховых взносов граждан, осуществляющих трудовую деятельность на иных условиях и имеющих право на обеспечение по государственному социальному страхованию, установленному для работников, при условии уплаты ими страховых взносов в Фонд,

- доходов от инвестирования части временно свободных средств Фонда в ликвидные государственные ценные бумаги и банковские вклады. Помещение этих средств Фонда в банковские вклады производится в пределах средств, предусмотренных в бюджете Фонда на соответствующий период,

- добровольных взносов граждан и юридических лиц, поступления иных финансовых средств, не запрещенных законодательством,

- ассигнований из федерального бюджета на покрытие расходов, связанных с предоставлением льгот (пособий и компенсаций) лицам, пострадавшим вследствие чернобыльской катастрофы или радиационных аварий на других атомных объектах гражданского или военного назначения и их последствий, а также в других установленных законом случаях,

- прочих поступлений (возмещаемых страхователем расходов, не принятых к зачету в счет страховых взносов, и не принятых расходов на выплату пособий по временной нетрудоспособности вследствие трудового увечья или профессионального заболевания, недоимок по обязательным платежам, сумм штрафов и иных санкций, предусмотренных законодательством, уплаченных в установленном порядке сумм за путевки, приобретенные страхователем за счет средств Фонда, средств, возмещаемых Фонду в результате исполнения регрессных требований к страхователям, и других).

Средства Фонда социального страхования РФ направляются на:

- выплату пособий по временной нетрудоспособности, беременности и родам, женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, при усыновлении ребенка, по уходу за ребенком до достижения им возраста полутора лет, а также социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг,

- оплату дополнительных выходных дней по уходу за ребенком-инвалидом или инвалидом с детства до достижения им возраста 18 лет, оплату путевок для работников и их детей в санаторно-курортные учреждения, расположенные на территории РФ и в санаторно-курортные учреждения в государствах-участниках СНГ, аналогичных которым нет в РФ, а также на лечебное (диетическое) питание,

- частичное содержание находящихся на балансе страхователей санаториев-профилакториев, имеющих лицензии на право занятия этим видом деятельности (оплата расходов на питание, лечение и медикаменты, заработную плату работников, культурно-массовое обслуживание),

- частичную оплату путевок в детские загородные оздоровительные лагеря, находящиеся на территории РФ, для детей работающих граждан,

- частичное содержание детско-юношеских спортивных школ (оплата расходов на оплату труда тренерско-преподавательского состава и аренду помещений, необходимых для учебно-тренировочного процесса),

- оплату проезда к месту лечения и обратно,

- создание резерва для обеспечения финансовой устойчивости Фонда на всех уровнях,

- обеспечение текущей деятельности, содержание аппарата управления Фонда,

- финансирование деятельности подразделений органов исполнительной власти, обеспечивающих государственную защиту трудовых прав работников, охрану труда (включая подразделения надзора и контроля за охраной труда) в случаях, установленных законодательством,

- проведение научно-исследовательской работы по вопросам социального страхования и охраны труда,

- другие мероприятия в соответствии с задачами Фонда, включая разъяснительную работу среди населения, поощрение внештатных работников Фонда, активно участвующих в реализации мероприятий по социальному страхованию,

- участие в финансировании программ международного сотрудничества по вопросам социального страхования.

Средства Фонда используются только на целевое финансирование мероприятий. Не допускается зачисление средств социального страхования на личные счета застрахованных.

Государственный фонд обязательного медицинского страхования Российской Федерации.

Фонды обязательного медицинского страхования представляют собой централизованные источники финансовых ресурсов для целей медицинского страхования как формы социальной защиты населения. Фонды обеспечивают аккумулирование денежных средств на обязательное медицинское страхование, финансирование государственной системы обязательного медицинского страхования.

Фонд обязательного медицинского страхования формируется в соответствии с законом РФ «О медицинском страховании граждан РФ» от 28.06.01г.

Задачи Фонда медицинского страхования - гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств и проводить профилактические мероприятия.

Медицинское страхование осуществляется в двух видах: обязательном и добровольном.

Обязательное медицинское страхование является составной частью государственного социального страхования и обеспечивает всем гражданам РФ равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях, соответствующих программам обязательного медицинского страхования.

Добровольное медицинское страхование осуществляется на основе соответствующих программ и обеспечивает гражданам получение дополнительных медицинских и других услуг сверх установленных программами обязательного медицинского страхования.

Добровольное медицинское страхование может быть коллективным и индивидуальным. Коллективное страхование осуществляется в соответствии с социальными программами развития предприятий и является дополнительным к обязательному государственному страхованию.

Субъектами медицинского страхования выступают гражданин, страхователь, страховая медицинская организация, медицинское учреждение.

Страхователями являются:

- при обязательном медицинском страховании для неработающего населения — исполнительные органы власти субъектов РФ, местная администрация, для работающего населения — предприятия, учреждения, организации, лица, занимающиеся индивидуальной трудовой деятельностью, и лица свободных профессий, - при добровольном медицинском страховании — отдельные граждане или предприятия, представляющие интересы граждан.

Страховые медицинские организации — это юридические лица, осуществляющие медицинское страхование и имеющие соответствующую лицензию.

Медицинскими учреждениями в системе медицинского страхования являются имеющие лицензии лечебно-профилактические учреждения, научно-исследовательские и медицинские институты, другие учреждения, оказывающие медицинскую помощь, а также лица, осуществляющие медицинскую деятельность как индивидуально, так и коллективно.

Объектом добровольного медицинского страхования является страховой риск, связанный с затратами на оказание медицинской помощи при возникновении страхового случая.

Договор медицинского страхования считается заключенным с момента уплаты первого страхового взноса. Каждый гражданин, в отношении которого заключен договор медицинского страхования или который заключил такой договор самостоятельно, получает страховой медицинский полис, находящийся на руках у застрахованного лица.

Граждане РФ имеют право на:

- выбор медицинской страховой организации, медицинского учреждения и врача,

- получение медицинской помощи на всей территории РФ, в том числе за пределами постоянного места жительства,

- получение медицинских услуг, соответствующих по объему и качеству условиям договора, независимо от размера фактически выплаченного страхового взноса,

- предъявление иска страхователю, страховой медицинской организации, медицинскому учреждению, в том числе на материальное возмещение причиненного по их вине ущерба, независимо от того, предусмотрено это или нет в договоре медицинского страхования,

- возвратность части страховых взносов при добровольном медицинском страховании, если это определено условиями договора.

Страхователь имеет право на:

- свободный выбор страховой организации,

- контроль над выполнением условий договора медицинского страхования,

- возвратность части страховых взносов от страховой медицинской организации при добровольном медицинском страховании в соответствии с условиями договора.

Страхователь-предприятие кроме того, имеет право на привлечение средств за счет прибыли предприятия на добровольное медицинское страхование своих работников.

В обязанности страхователя входит:

- заключать договор обязательного медицинского страхования со страховой медицинской организацией,

- вносить страховые взносы в порядке, установленном законом и договором медицинского страхования,

- в пределах своей компетенции принимать меры по устранению неблагоприятных факторов воздействия на здоровье граждан,

- предоставлять страховой медицинской организации информацию о показателях здоровья контингента, подлежащего страхованию.

Источниками финансовых ресурсов системы здравоохранения являются:

- средства федерального бюджета, бюджетов субъектов РФ и органов местного самоуправления,

- средства государственных и общественных организаций, предприятий,

- личные средства граждан,

- безвозмездные и благотворительные взносы и пожертвования,

- доходы от ценных бумаг,

- кредиты банков и других кредиторов,

- другие источники.

Из этих средств формируются самостоятельные фонды здравоохранения и фонды медицинского страхования. Финансовые ресурсы государственной и муниципальной систем здравоохранения предназначены для реализации единой политики в области охраны здоровья населения, они направляются на:

- финансирование мероприятий по разработке и реализации целевых программ,

- обеспечение профессиональной подготовки кадров,

- финансирование научных исследований,

- развитие материально-технической базы учреждений здравоохранения,

- субсидирование конкретных территорий с целью выравнивания условий оказания медицинской помощи населению по обязательному медицинскому страхованию,

- оплату особо дорогостоящих видов медицинской помощи,

- финансирование медицинских учреждений, оказывающих помощь при социально значимых заболеваниях,

- оказание медицинской помощи при массовых заболеваниях, в зонах стихийных бедствий, катастроф и других целей в области охраны здоровья населения.

Финансовые средства государственной системы обязательного медицинского страхования формируются за счет отчислений страхователей на обязательное медицинское страхование.

Федеральный фонд обязательного медицинского страхования является государственным некоммерческим учреждением. Основными задачами Федерального фонда обязательного медицинского страхования являются:

- финансовое обеспечение установленных законодательством прав граждан на медицинскую помощь за счет средств обязательного медицинского страхования,

- обеспечение финансовой устойчивости системы обязательного медицинского страхования и создание условий для выравнивания объема и качества медицинской помощи, предоставляемой гражданам на всей территории РФ в рамках базовой программы обязательного медицинского страхования,

- аккумулирование финансовых средств фонда для обеспечения финансовой стабильности системы обязательного медицинского страхования.

Источниками поступлений в Федеральный фонд обязательного медицинского страхования являются:

- страховые взносы хозяйствующих субъектов и других организаций на обязательное медицинское страхование в размерах, устанавливаемых федеральным законом,

- ассигнования из федерального бюджета на выполнение федеральных целевых программ в рамках обязательного медицинского страхования,

- добровольные взносы юридических и физических лиц,

- доходы от использования временно свободных финансовых средств Фонда,

- поступления из других источников.

Временно свободные финансовые средства фонда размещаются в банковских депозитах и могут использоваться для приобретения высоколиквидных государственных ценных бумаг. Доходы от использования временно свободных финансовых средств и нормированного страхового запаса фонда направляются на финансирование только тех мероприятий, которые осуществляются в соответствии с задачами фонда. Территориальные фонды обязательного медицинского страхования создаются законодательными и исполнительными органа ми власти субъектов РФ.

|

|

Дата добавления: 2014-01-07; Просмотров: 378; Нарушение авторских прав?; Мы поможем в написании вашей работы!