КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Воздействие инструментов фискальной политики на совокупный спрос

Цели и инструменты фискальной политики.

Фискальная политика.

Лекция 19.

План.

1. Понятие фискальной политики, ее цели и инструменты.

2. Воздействие инструментов фискальной политики на экономику.

3. Виды фискальной политики. Стимулирующая и сдерживающая фискальная политика.

4. Дискреционная и автоматическая фискальная политика. Встроенные стабилизаторы.

Фискальная (или бюджетно-налоговая) политика, как и монетарная политика представляет собой разновидность антициклической (стабилизационной) политики, направленной на сглаживание циклических колебаний экономики, т.е. стабилизацию экономики в краткосрочном периоде. Ее целью является:

· стабильный экономический рост

· полная занятость (отсутствие циклической безработицы)

· стабильный уровень цен (отсутствие инфляции)

Фискальную политику проводит правительство. Инструменты фискальной политики воздействуют как на совокупный спрос (на величину совокупных расходов), так и на совокупное предложение (величину издержек фирм).

Инструментами фискальной политики выступают расходы и доходы государственного бюджета, а именно:

- государственные закупки

- налоги

- трансферты

Государственные закупки товаров и услуг и трансферты представляет собой расходы государственного бюджета, а налоги – основной источник доходов бюджета, поэтому фискальная политика также носит название бюджетно-налоговой политики. Изменение величины государственных закупок товаров и услуг оказывает влияние только на совокупный спрос, а изменение величины налогов и трансфертов – и на совокупный спрос, и на совокупное предложение. Воздействие налогов на совокупное предложение уже было рассмотрено в теме 10. Снижение налогов увеличивает совокупное предложение, стимулируя деловую активность, а их рост сдерживает производство. Снижение трансфертов, наоборот, уменьшает совокупное предложение, а их увеличение, обусловливая уменьшение издержек фирм на производство единицы продукции, ведет к росту совокупного предложения.

Использование инструментов фискальной политики для регулирования совокупного спроса предполагает их воздействие на величину совокупных расходов.

Влияние этих инструментов на совокупный спрос разное. Вспомним формулу совокупного спроса:

AD = C + I + G + Xn

Государственные закупки являются компонентом совокупного спроса, поэтому их изменение оказывает прямое воздействие на совокупный спрос, а налоги и трансферты оказывают косвенное воздействие на совокупный спрос, изменяя величину потребительских расходов (С) и инвестиционных расходов (I). Исследование влияния инструментов фискальной политики на совокупный спрос принадлежит Дж.М.Кейнсу и его последователям, которые пытались обосновать более высокую эффективность фискальной политики по сравнению с монетарной политикой для стабилизации экономики и прежде всего для преодоления рецессий в экономике. Это предположение основывалось на идее о том, что все инструменты фискальной политики воздействуют на экономику с эффектом мультипликатора.

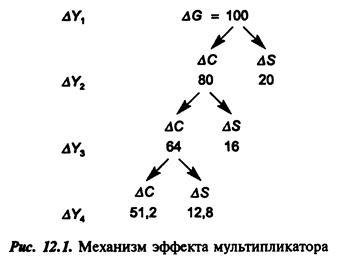

Рассмотрим, как влияют на экономику государственные закупки. Предположим, что государство дополнительно закупило товаров или услуг на $100 (повысило заработную плату чиновника или учителю или купило дополнительное оборудование для своего предприятия, или начало строить автостраду и т.п.), т.е. DG = $100. Продавец товара или услуги получил дополнительный доход на эту сумму. Это означает, что его располагаемый доход увеличился, а поскольку располагаемый доход делится на потребление (С) и сбережения (S), то рационально действующий экономический агент потратит на потребление не весь свой дополнительный доход, часть прироста дохода он использует на увеличение сбережений. Эту идею Кейнс назвал «основным психологическим законом» и сформулировал следующим образом: «Основной психологический закон … состоит в том, что люди склонны, как правило, увеличивать свое потребление с ростом дохода, но не в той же мере, как растет доход». Отношение прироста потребления к приросту дохода Кейнс назвал «предельной склонностью к потреблению» («marginal propensity to consume» - mрс):

mрс = DC/DY 0 < mрс < 1

Отношение прироста сбережений к приросту дохода Кейнс назвал «предельной склонностью к сбережению» («marginal propensity to save» - mps):

mps = DS/DY 0 < mps < 1

(Математический смысл предельной склонности к потреблению и предельной склонности к сбережению состоит в том, что это частные производные).

Очевидно, что сумма mрс и mps равна 1.

Величины mрс и mps для каждой страны достаточно стабильны (неизменны), поскольку обусловлены ее национальными, историческими и культурными особенностями.

Предположим, что экономические агенты тратят на потребление 80% прироста своего дохода, а 20% сберегают. Это означает, что mрс = 0.8, а mps = 0.2.

Когда государство увеличивает свои закупки на $100, то этим оно создает какому-то экономическому агенту дополнительный доход, равный $100, из которого $80 он потратит на увеличение потребления и $20 на увеличение сбережений. Потратив $80, он создаст дополнительный доход другому агенту, из которого последний $64 (80 × 0.8 = 64) потратит на увеличение потребления и $16 (80 × 0.2=16) на прирост сбережений. Полученные $64 дополнительного дохода продавец также потратит на дополнительные потребление ($51.2) и сбережения ($12.8). Далее этот процесс будет развиваться по тем же законам и может быть представлен в виде пирамиды:

Общий прирост совокупного дохода (DY) в результате роста государственных закупок составит сумму приростов доходов всех экономических агентов:

DY = DY1 + DY2 + DY3 + DY4 +...

А поскольку прирост дохода каждого следующего экономического агента равен дополнительному доходу предыдущего агента, умноженного на величину предельной склонности к потреблению (mрс), то изменение совокупного дохода равно:

DY = DG + DG × mрс + (DG × mрс) × mрс + (DG × mрс 2) × mрс + (DG × mрс 3) × mрс + …

= DG (1 + mрс + mрс2 + mрс3 + mрс4 +...)

В скобках мы получили бесконечно убывающую геометрическую прогрессию (а это и есть математический смысл мультипликатора) со знаменателем меньше единицы (mрс < 1), сумма которая равна 1/(1 – mрс). В результате:

DY = DG × 1/(1 – mрс)

Подставим численные значения:

DY = 100 + 80 + 64 + 51.2 + … = 100 × 1/(1 – 0.8) = 100 × 5 = 500

Таким образом, в результате роста государственных закупок на 100 совокупный доход вырос пятикратно. Величина 1/(1 – mрс) называется мультипликатором автономных расходов (в данном случае государственных закупок – multG, но это верно также и по отношению к автономным потребительским и автономным инвестиционным расходам):

multG = 1/(1 – mрс)

Мультипликатор автономных расходов - это коэффициент, который показывает, во сколько раз увеличивается (уменьшается) совокупный доход при росте (уменьшении) автономных расходов на единицу. Мультипликатор действует в обе стороны: при росте автономных расходов (в нашем случае государственных закупок товаров и услуг) совокупный доход мультипликативно увеличивается, при уменьшении автономных расходов совокупный доход мультипликативно сокращается.

Налоги также действуют на совокупный спрос с эффектом мультипликатора. Однако мультипликативный эффект налогов меньше, чем мультипликативный эффект государственных закупок. Это объясняется тем, что изменение государственных закупок воздействует на совокупный спрос непосредственно (они включены в формулу совокупного спроса), а изменение налогов – косвенно – через изменение потребительских расходов.

Рассмотрим воздействие на совокупный спрос автономных (аккордных) налогов ( ), которые не зависят от уровня дохода. Изменение налогов ведет к изменению величины располагаемого дохода. (Вспомним, что РД = ЛД –). Рост автономных налогов сокращает располагаемый доход, а уменьшение налогов - увеличивает располагаемый доход. Если, например, автономные налоги сокращаются на 100$, то располагаемый доход увеличивается на 100$. Но располагаемый доход делится на потребление (С) и сбережения (S). Если mрс = 0.8, то при увеличении располагаемого дохода на 100$ потребление увеличивается на 80$ (100 × 0.8= 80), а поскольку мультипликатор расходов в этом случае равен 5 (1/(1 – 0.8) = 1/0.2 = 5), то прирост совокупного дохода в результате изменения налогов на 100$ составит 400$ (DY = DС × 1/(1- mрс) = 80 × 5 = 400), а не 500$, как в случае изменения государственных закупок на те же 100$, т.е. мультипликативный эффект меньше. Это объясняется тем, что мультипликатор начинает действовать как бы со второй ступени (первым членом геометрической прогрессии будет не 100, а 80).

), которые не зависят от уровня дохода. Изменение налогов ведет к изменению величины располагаемого дохода. (Вспомним, что РД = ЛД –). Рост автономных налогов сокращает располагаемый доход, а уменьшение налогов - увеличивает располагаемый доход. Если, например, автономные налоги сокращаются на 100$, то располагаемый доход увеличивается на 100$. Но располагаемый доход делится на потребление (С) и сбережения (S). Если mрс = 0.8, то при увеличении располагаемого дохода на 100$ потребление увеличивается на 80$ (100 × 0.8= 80), а поскольку мультипликатор расходов в этом случае равен 5 (1/(1 – 0.8) = 1/0.2 = 5), то прирост совокупного дохода в результате изменения налогов на 100$ составит 400$ (DY = DС × 1/(1- mрс) = 80 × 5 = 400), а не 500$, как в случае изменения государственных закупок на те же 100$, т.е. мультипликативный эффект меньше. Это объясняется тем, что мультипликатор начинает действовать как бы со второй ступени (первым членом геометрической прогрессии будет не 100, а 80).

Определим теперь мультипликатор автономных налогов. Налоги действуют на совокупный спрос через изменение потребительских расходов

Поскольку DY = DС × 1/(1- mрс) (1)

при этом DС = mрс × (DРД),

а DРД = - D,

то DС = mрс × (- D) (2)

Подставим формулу (2) в формулу (1) и несколько перегруппируем, получим:

DY = mрс × (-D) × 1/(1 – mрс) = [- mрс /(1 – mрс)] × (D)

Величина [- mрс /(1 – mрс)] и есть мультипликатор автономных налогов. А поскольку (1 – mpc) есть не что иное, как mps (предельная склонность к сбережению), то мультипликатор автономных налогов можно записать и как (- mрс / mps).

mult = - mрс /(1 – mрс) = -mрс / mps

= - mрс /(1 – mрс) = -mрс / mps

В нашем примере он равен (- 4) (- 0.8 / (1 - 0.8) = - 0.8 / 0.2 = - 4). Мультипликатор налогов – это коэффициент, который показывает, во сколько раз увеличится (сократится) совокупный доход при сокращении (увеличении) налогов на единицу.

|

Дата добавления: 2014-01-07; Просмотров: 2630; Нарушение авторских прав?; Мы поможем в написании вашей работы!