КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Комплексный коэффициент риска

|

|

|

|

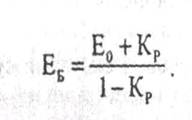

Помимо самостоятельного значения показатели риска в виде коэффициентов входят в состав и более сложных математических моделей. Например, при разработке экономико-математической модели оценки инвестиционного проекта ставка дисконта с учетом рисковой премии ЕБ в зависимости от значений безрисковой ставки Е0 и величины коэффициента риска Кр определяется зависимостью

В качестве дисконта Е0 для финансовых инвестиций (покупка акций, векселей и других ценных бумаг) обычно принимают ставку Центрального банка по депозитам или вложения в самые нядежные государственные бумаги.

Б. Вторая группа показателей представляет финансовые коэффициенты различного состава и предназначения. Их отличием является широкий спектр возможностей при наличии достаточной и достоверной информации о результатах деятельности.

Расчетные модели характеризуются простотой и относятся к классу детерминированных моделей. Технология оценивания базируется на сравнении фактических результатов с рекомендуемыми (нормальными) значениями.

Основой построения шкалы оценки риска являются фактические значения и состав используемых показателей.

При применении этой группы показателей совокупность фактических значений, как правило, «сворачивают» в обобщенную оценку на основе специально разработанных моделей и правил оценки.

Например, для оценки риска потери платежеспособности используется группа финансовых показателей в виде коэффициентов ликвидности. Коэффициенты ликвидности учитывают набор и относительные доли активов различных групп, рассматриваемых в качестве покрытия наиболее срочных обязательств и краткосрочных пассивов.

В силу этого данные показатели:

» позволяют осуществить более детальный анализ ликвидности баланса и тем самым степени риска результатов деятельности;

» характеризуют последствия риска для различных категорий взаимодействующих субъектов, заинтересованных в результатах деятельности предпринимателя.

Исходная информация, необходимая для оценки риска потери платежеспособности, включает данные бухгалтерской отчетности, в частности, данные бухгалтерского баланса (форма 1). Технология оценивания включает расчет на основе детерминированных моделей фактических значений показателей и сравнение их с рекомендуемыми (нормативными).

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 1229; Нарушение авторских прав?; Мы поможем в написании вашей работы!