КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Бухгалтерский учет оценочных резервов

|

|

|

|

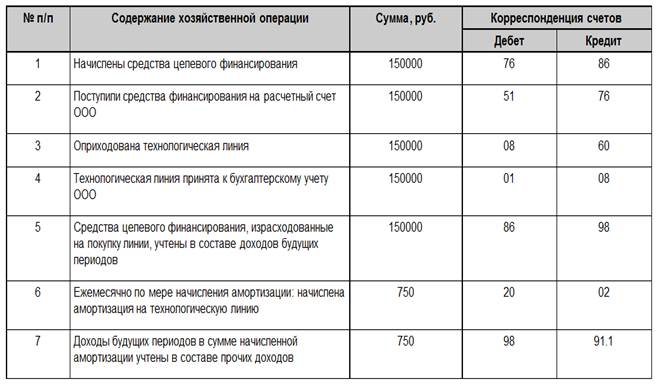

Пример 27.1

ООО на основании договора получило от ЗАО средства в размере 150000 руб. для приобретения технологической линии. Стоимость линии также составляет 150000 руб. (без НДС). На линию ежемесячно начисляется амортизация в сумме 750 руб.

Необходимо хозяйственную ситуацию отразить следующим образом:

Резервы создаются для уточнения оценки отдельных статей бухгалтерского учета и покрытия предстоящих расходов и платежей. Их иначе называют оценочными резервами.

Счета оценочных резервов — 14 «Резервы под снижение стоимости материальных ценностей»; 59 «Резервы под обесценение финансовых вложений» и 63 «Резервы по сомнительным долгам» — в Плане счетов выступают в роли регулирующих контрактивных счетов и к собственному капиталу организации имеют только косвенное отношение.

Резервы под снижение стоимости материальных ценностей учитываются на счете 14 того же названия, который предназначен для отражения резервов, создаваемых под снижение рыночной стоимости сырья, материалов, топлива, незавершенного производства, готовой продукции, товаров и т.п. Этот резерв создается за счет доходов организации. При этом делается следующая проводка:

Дебет 91 Кредит 14. Затем, в начале периода, следующего за отчетным периодом, когда была произведена эта запись, по мере списания материальных ценностей, зарезервированная сумма списывается бухгалтерской записью:

Дебет 14 Кредит 91.1. Аналитический учет по счету 14 «Резервы под снижение стоимости материальных ценностей» ведется по каждому резерву отдельно.

Резервы под обесценение финансовых вложений создаются за счет доходов организации под потенциальное обесценение вложений организации в ценные бумаги, не котируемые на рынке ценных бумаг (акции, облигации и другие долговые обязательства). Величина резерва образуется в том случае, когда рыночная стоимость ценных бумаг ниже их балансовой стоимости.

|

|

|

В активе баланса ценные бумаги счет 58 «Финансовые вложения» отражаются по стоимости нетто-оценки за вычетом созданного резерва на счете 59 «Резервы под обесценение финансовых вложений».

Образование резервов осуществляется за счет доходов организации и отражается проводкой:

Дебет 91 Кредит 59. При повышении рыночной стоимости ценных бумаг, по которым ранее были созданы резервы, сумма резервов уменьшается и доход увеличивается на эту разницу. В этом случае делается запись:

Дебет 59 Кредит 91. Аналогичная запись производится при списании с баланса ценных бумаг, по которым ранее были созданы резервы.

Аналитический учет по субсчету 59 «Резервы под обесценение финансовых вложений» ведется по каждому виду финансовых вложений.

Резервы по сомнительным долгам создаются за счет доходов организации. Сомнительным долгом признается дебиторская задолженность организации и граждан, которая не погашена в сроки, установленные договорами, не обеспеченная соответствующими гарантиями (поручительствами).

Резервы по сомнительным долгам рекомендуется создавать в течение года после проведения инвентаризации и письменного обоснования дебиторской задолженности организации. Таким обоснованием могут быть материалы переписки с должниками.

Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично. Если до конца года, следующего за годом создания резерва сомнительного долга, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются к доходам соответствующего года. В активе бухгалтерского баланса дебиторская задолженность, по которой созданы резервы сомнительных долгов, показывается в нетто-оценке, т.е. за вычетом резерва, а в пассиве баланса сумма этого резерва не отражается.

|

|

|

Списанная сумма дебиторской задолженности (должников) учитывается на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» в течение пяти лет для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника (дебитора).

Создание резерва по сомнительным долгам отражается бухгалтерской проводкой:

Дебет 91 Кредит 63. При списании невостребованных долгов, ранее признанных организацией сомнительными, делается следующая запись:

Дебет 63 Кредит 62, 76. Если не израсходованы суммы резервов сомнительных долгов, созданных в предыдущем году, то они присоединяются к доходам отчетного года, делается запись:

Дебет 63 Кредит 91. Аналитический учет резервов по сомнительным долгам ведется по каждой задолженности, по которой создан резерв.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 393; Нарушение авторских прав?; Мы поможем в написании вашей работы!