КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ себестоимости продукции

|

|

|

|

Себестоимость продукции — обобщающий показатель производственной деятельности организации, который зависит от объема выпуска продукции, потребляемых ресурсов и эффективности их использования. Эффективность использования ресурсов в совокупности можно оценить с помощью показателя себестоимости единицы продукции или расходов на один рубль производимой продукции.

Объектом учета и анализа расходов на изготовление продукции может быть как полная себестоимость, так и себестоимость отдельных изделий, узлов и деталей, отдельных технологических процессов и операций.

Для организаций с массовым характером производства и узкой номенклатурой выпускаемых изделий объектом учета может быть деталь. В этом случае целесообразно проводить анализ себестоимости единицы продукции по видам изделий. При серийном производстве возрастает номенклатура, и невозможным становится подетальный учет и анализ затрат, поэтому изучаются затраты на типовое изделие или узел (на планово-учетную единицу). При единичном производстве объектом учета и анализа становится заказ.

Одно из направлений анализа себестоимости — анализ себестоимости единицы продукции или расходов на один рубль товарной продукции.

Независимо от типа и условий производства, себестоимость товарной продукции можно представить как сумму произведений себестоимости единицы продукции по каждому наименованию выпускаемой продукции и количества изделий, а объем товарной продукции — как произведение количества продукции по каждому изделию на соответствующие цены. Себестоимость 1 руб. товарной

продукции определяется по формуле:

, (1)

, (1)

где Ус — себестоимость 1 руб. товарной продукции (уровень затрат);

|

|

|

— объем выпуска изделий в натуральных показателях — i -го наименования;

— объем выпуска изделий в натуральных показателях — i -го наименования;

— расходы или себестоимость одного изделия (единицы продукции);

— расходы или себестоимость одного изделия (единицы продукции);

— цена одного изделия;

— цена одного изделия;

— количество наименований изделий в номенклатуре.

— количество наименований изделий в номенклатуре.

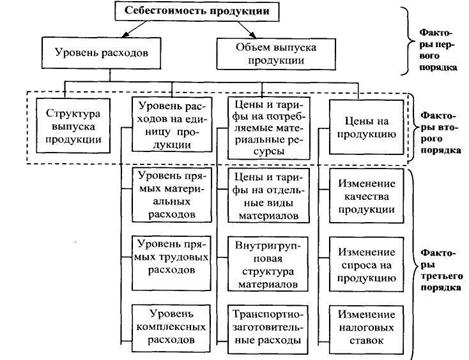

Таким образом, непосредственное влияние на изменение уровня расходов на 1 руб. товарной продукции оказывают следующие четыре фактора, которые находятся с ним в прямой функциональной связи:

• структура выпуска продукции;

• уровень расходов на производство единицы продукции;

• цены и тарифы на потребляемые материальные ресурсы;

• цены на продукцию.

|

На полную себестоимость, кроме перечисленных факторов, влияет объем выпуска продукции. Факторы первого и других порядков, влияющие на полную себестоимость и уровень затрат, представлены на рис. 1.

Каждый из факторов, находящихся в детерминированной взаимосвязи с уровнем расходов, отражает действие множества объективных и субъективных, внешних и внутренних условий организации производства и продажи готовой продукции.

На показатель затрат на один рубль товарной продукции, или уровень затрат, кроме рассмотренных факторов, влияют цены на реализуемую продукцию.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 487; Нарушение авторских прав?; Мы поможем в написании вашей работы!